El muerto se asusta del degollado

El rescate de la Reserva Federal a los bancos regionales mal gestionados es absurdo.

Sin embargo, tiene sentido cuando entendemos el origen de todo.

Pongamos las cosas en contexto antes de analizar lo que sucedió hoy.

Lee con atención porque es un tema interesante, curioso y hasta entretenido.

Premiamos la mala gestión

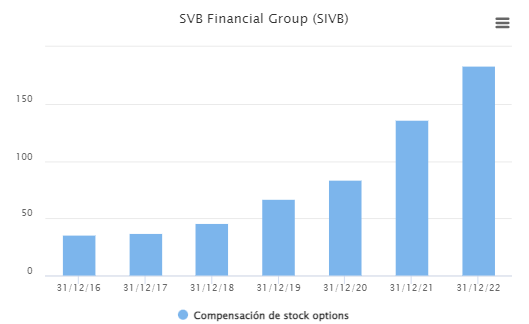

Silicon Valley Bank tomó un riesgo más elevado que el promedio de la industria bancaria.

Durante el ciclo de bajas tasas de interés, el banco aprovechó a tomar clientes y captar una gran cantidad de depósitos.

En poco más de dos años, sus depósitos se triplicaron.

Con ese dinero, el banco duplicó los préstamos y, la mayor parte, los invirtió en hipotecas que le generaban un rendimiento aproximado del 1,5% anual.

Eso le permitía al banco enriquecer a sus directivos mediante la compensación basada en acciones.

Fuente: TIKR

Pero todo cambió en 2022.

Cuando la Reserva Federal comenzó a subir los tipos de interés, el valor de esas inversiones fue disminuyendo.

Lógicamente, a medida que aumenta el rendimiento de un activo, su precio cae (relación inversa).

En definitiva, es el “riesgo de tasa de interés” que caracteriza a la renta fija.

Si el banco fuera a vencimiento, no habría ningún problema con esas “pérdidas no realizadas”.

Sin embargo, como la entidad estaba teniendo problemas de liquidez, no podía hacer frente a la salida de depósitos.

Como consecuencia, tuvo que buscar la manera de capitalizarse.

Al anunciar que debía emitir acciones, solo logró incrementar el pánico entre sus clientes.

Los retiros de depósitos se aceleraron.

No tuvo otra opción que vender parte de esa cartera de bonos para hacerse de efectivo, aunque eso le provocaría pérdidas mayores a lo que el banco suele ganar en un año.

El ente regulador intervino e intentó buscar una solución junto a la Reserva Federal para que esto no provoque un desmadre en todo el sistema financiero.

La solución fue absurda.

Básicamente, el banco cambiará sus bonos por efectivo para responder a la demanda de sus clientes.

Lo más disparatado es que la Reserva Federal les tomará esos bonos a la par.

Fuente: Reserva Federal

Es decir, el banco podrá obtener el equivalente al valor nominal del bono y no al valor de mercado.

Esto amerita .a hacer dos reflexiones.

1- Se está premiando la mala gestión de capital de sus directivos y recompensando a la compañía por poner en riesgo su negocio y el dinero de los depositantes.

2- Este rescate de emergencia vendría a ser un programa de flexibilización cuantitativa (QE) encubierto, ya que expande la masa monetaria.

Cuando vemos el siguiente apartado, entendemos las razones.

¿Y por casa cómo andamos?

¡Qué curioso!

Según Janet Yellen, la secretaria del Tesoro estadounidense, esto no es un rescate como en 2008 porque el sistema financiero está sólido.

Cuesta creer en las palabras de una funcionaria que pretendía hacernos creer que la inflación era un fenómeno meramente transitorio ,

Ella misma lo reconoció un año más tarde.

Fuente: CNBC

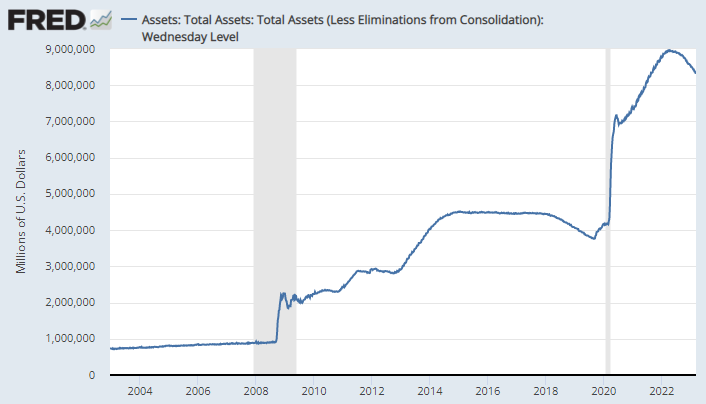

La realidad es que la mala gestión de los directivos de los bancos regionales, es solo un espejo de lo que hace la propia Reserva Federal.

Y aquí viene lo más interesante.

¿Por qué la Reserva Federal se apiada de los pequeños bancos que están sufriendo problemas de liquidez?

Así como esos bancos regionales tomaban deuda sin límites cuando las tasas de interés eran prácticamente cero, la Reserva Federal llevaba a cabo la misma práctica.

Los programas de flexibilización cuantitativa eran parte de un sistema de compra ilimitada de activos (principalmente bonos corporativos, respaldados por hipotecas y de mala calidad) para inundar el mercado de liquidez con tipos de interés ultra laxos.

Fuente: St. Louis Fed

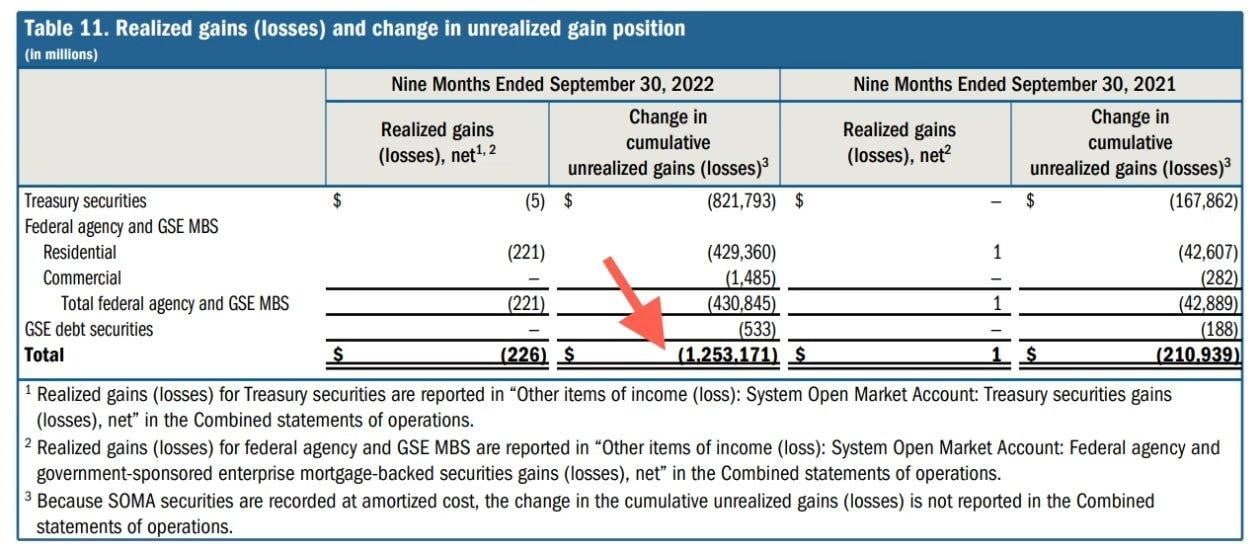

Como consecuencia, el balance de la Reserva Federal se destruyó cuando comenzaron a subir los tipos de interés a una velocidad sin precedentes.

Basta con ver las pérdidas no realizadas que tiene la Fed en su balance: USD 1,1 billones.

Parece que en este juego, el muerto se asusta del degollado.

Fuente: Reserva Federal de los Estados Unidos

El termómetro de lo que viene

A partir de esta crisis de confianza en el sector bancario, la Reserva Federal se encuentra en un gran dilema: impedir que el sistema financiero colapse sin dejar de luchar contra la inflación.

Ambas cosas no parecen ser compatibles.

El equilibrio que deberá tener la Reserva Federal lo encontrará a partir de la evolución de ambas variables durante los próximos meses.

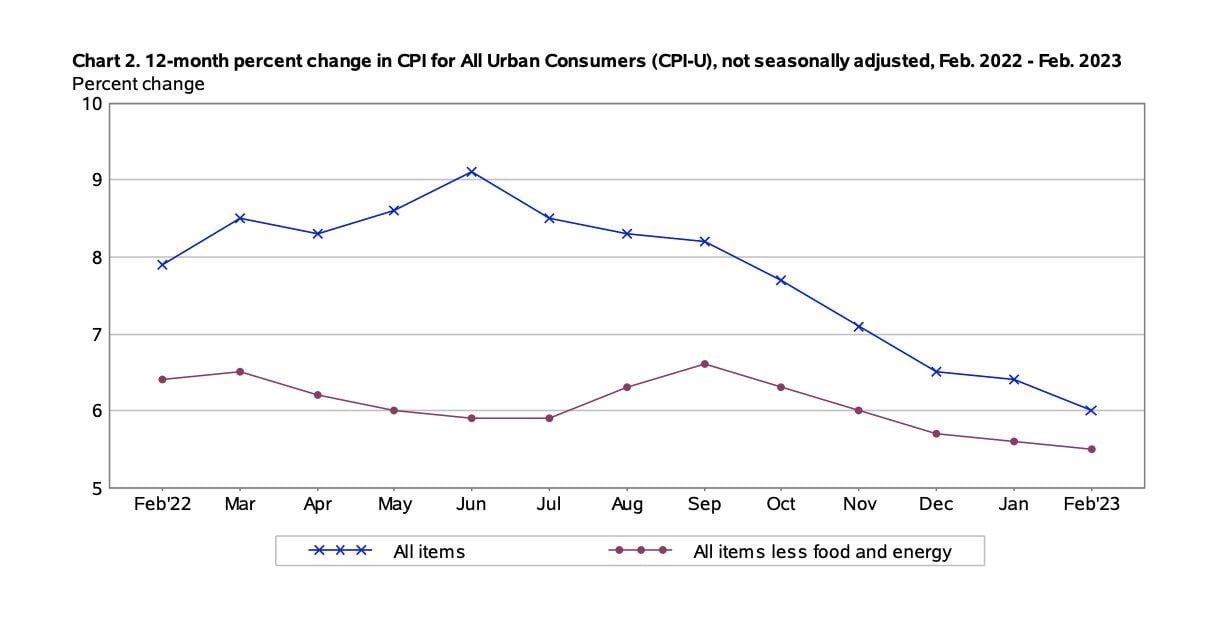

Hoy, el dato de inflación no tuvo sorpresas.

En febrero, el índice de precios al consumidor en Estados Unidos arrojó una variación del 0,4% y 6% interanual.

La inflación subyacente (aquella que excluye alimentos y energía) se incrementó 0,5% en febrero y se mantuvo con una variación del 5,5% año tras año.

Fuente: bls.gov

Evidentemente, la inercia de los precios se desacelera, pero a menor velocidad.

La incógnita ahora es saber la decisión que tomará el Comité Ejecutivo la próxima semana.

El mercado cambió totalmente la expectativa con respecto a la evolución de los tipos de interés, y espera una pausa en marzo y mayo, y una reducción de los tipos de interés a partir de junio de este año.

Más riesgo, más retorno

La intervención de la Reserva Federal en el mercado está desvirtuando la percepción del riesgo del inversor.

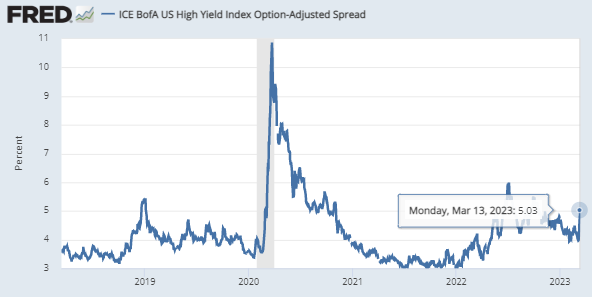

Uno de los grandes problemas que hay en la actualidad es el diferencial de rendimiento entre la deuda de buena calidad y los “bonos basura”.

Los bonos basura son aquellos títulos de deuda que emiten compañías que no tienen una buena calificación crediticia y el riesgo de insolvencia es alto.

El inversor parece comenzar a tomar dimensión de que no se puede pedir el mismo rendimiento por algo que es mucho más riesgoso.

Por este motivo, y luego de la quiebra de dos bancos en apenas 48 horas, el diferencial de rendimiento entre los bonos de alta calidad y los de mala calidad, superó el 5%.

Fuente: St. Louis Fed

Si la percepción del riesgo continúa, este diferencial debería ser aún mayor.

Y si eso ocurre, el precio de los bonos debería tender a disminuir y provocar pérdidas no realizadas.

En caso de que la Reserva Federal se incline por bajar los tipos de interés de forma abrupta, sucedería lo contrario.

Antes de tomar una decisión sobre el posicionamiento (o no) en renta fija, luce conveniente esperar mayores indicios de lo que la Reserva Federal podría hacer de aquí en adelante.

El “abogado del diablo”

El inversor de acciones está esperando que la Reserva Federal dé marcha atrás con la subida de tipos de interés.

La lógica indica que, si se reduce el interés de un activo libre de riesgo, aumenta el apetito por los activos de mayor riesgo.

Sin embargo, siempre es bueno tener a mano la figura del “abogado del diablo” y hacer un análisis que nos obligue a tomar dos puntos de vista opuestos.

Hay dos argumentos negativos que deberían contemplar.

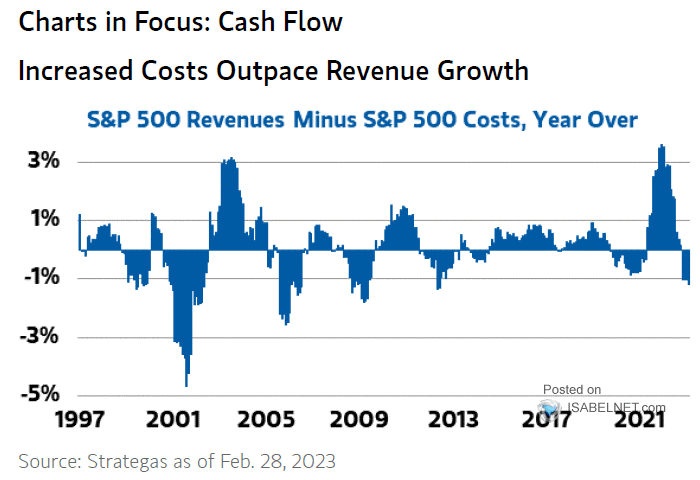

- Si la inflación deja de ser una prioridad para la Reserva Federal, puede acelerarse como en los años setenta.

Si esto sucede, aumentan los costos de las empresas, se reducen los márgenes y ganan menos dinero.

De hecho, el aumento de los costos viene superando al crecimiento de los ingresos en las 500 compañías que forman parte del índice S&P500.

Fuente: Strategas

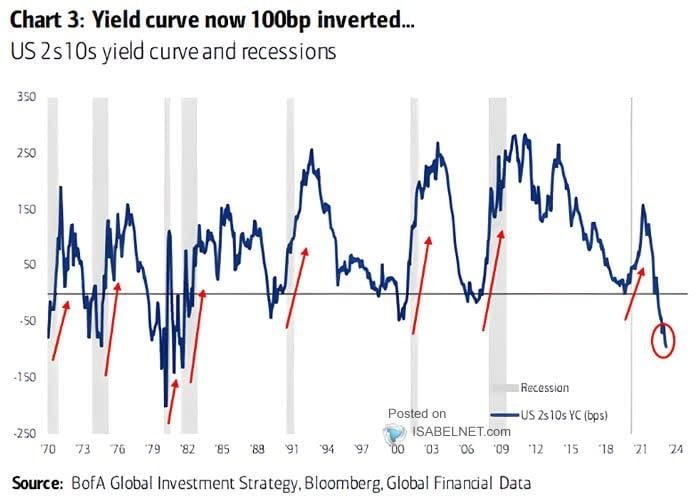

- La inversión de la curva de rendimientos de los bonos a 10 y 2 años, sigue siendo el principal antecesor de una recesión económica.

Durante una recesión, los beneficios corporativos caen.

Si esto estuviera contemplado en los precios sería otra historia, pero hoy el S&P cotiza a 20 veces los beneficios estimados para los próximos doce meses (cuando la valoración media histórica es de 15).

Fuente: BofA

Bajo este entorno tan incierto, la capacidad del inversor para gestionar el riesgo y seleccionar los activos de su cartera, podrían marcar la diferencia a largo plazo.

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Eso fue todo por hoy,

Por buenas inversiones

Diego Matianich