El mejor argumento para evitar las acciones

Más allá de la estrategia de inversión que utilices, hay un concepto básico en las finanzas tradicionales que nunca tienes que perder de vista: la relación entre la rentabilidad y el riesgo de un activo financiero.

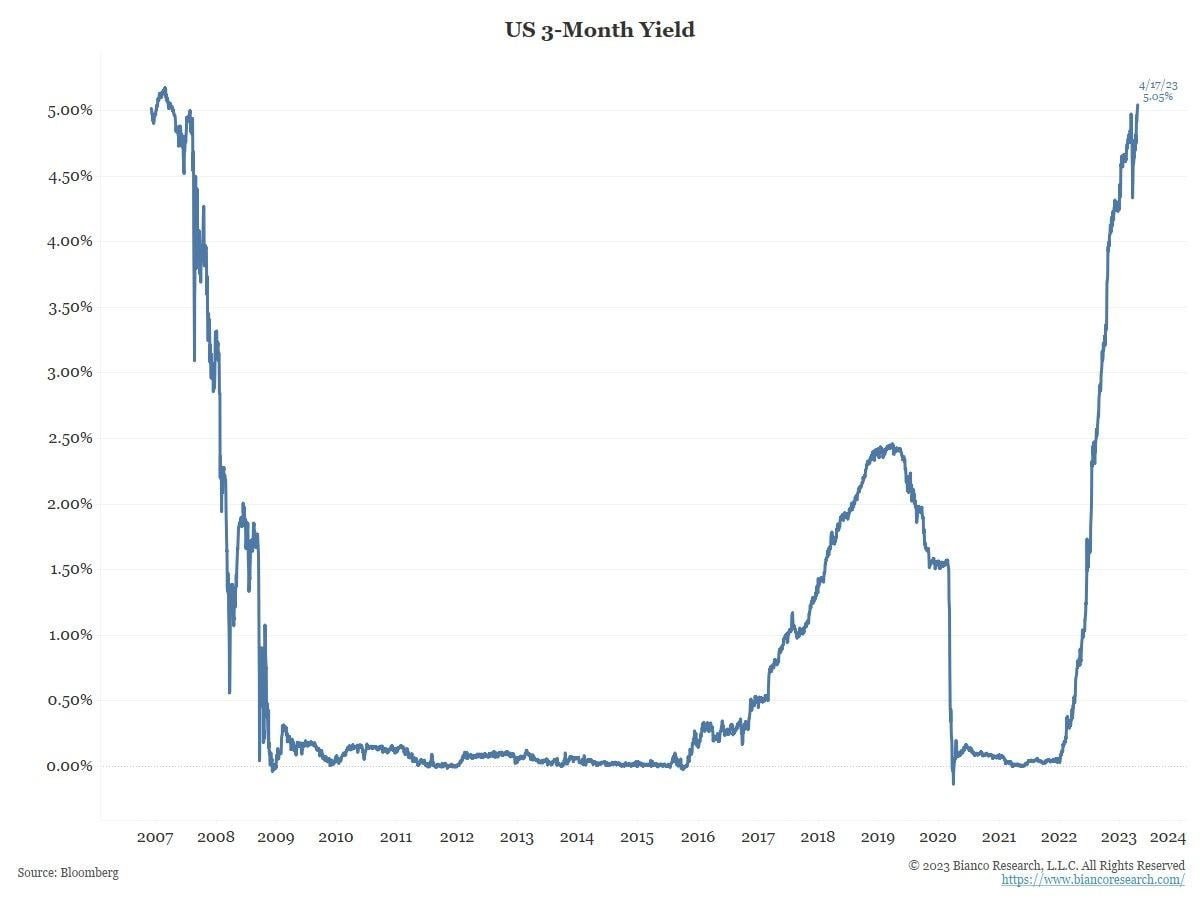

Si un instrumento considerado libre de riesgo proporciona una rentabilidad del 5% anual y devuelve el capital en tan solo tres meses, el retorno que debo exigirle a un activo de mayor riesgo debería ser bastante más alto.

Hoy, un bono soberano de Estados Unidos a tres meses de plazo, proporciona un rendimiento del 5,05%.

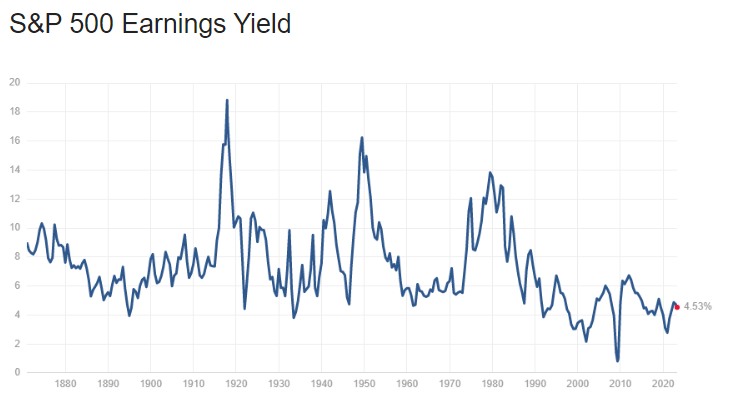

Cuando hablamos de acciones, no es posible determinar cuál será el rendimiento a futuro.

No obstante, se puede calcular un rendimiento teórico a partir de la valoración actual del mercado, en comparación con la valoración media histórica y el rendimiento promedio anual.

Hoy, el retorno teórico del índice S&P500 es de tan solo el 4,5%.

En otras palabras, el retorno esperado de las acciones no compensa el riesgo que estamos asumiendo.

Menos calidad no es más rentable

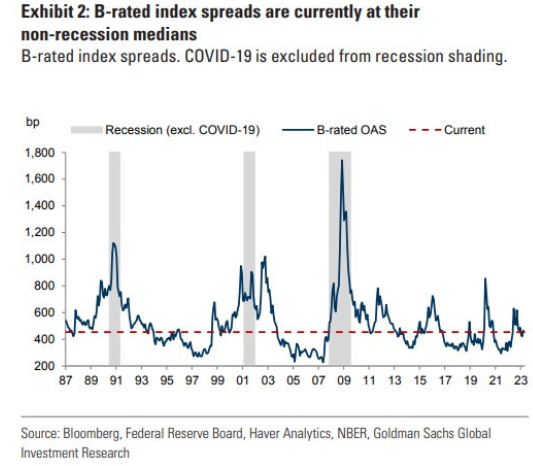

Muchos inversores se están volcando a la renta fija corporativa para buscar una rentabilidad mayor.

Aquí hay un problema: la deuda que emiten las compañías más seguras no ofrece un rendimiento mayor a la deuda soberana.

Para obtener mayores retornos, hay que buscar deuda emitida por empresas de menor calidad.

Sin embargo, la diferencia entre la deuda de buena calidad y la de menor calidad, no compensa el riesgo de invertir en uno o en otro.

Como puedes ver en este gráfico de Bloomberg, el diferencial entre los bonos que tienen un bajo riesgo de impago y los especulativos (en este caso, los de calificación B) es muy bajo.

Con el endurecimiento de las condiciones financieras actuales y la probabilidad de que la economía estadounidense entre en recesión, este diferencial debería ser mucho más alto.

Está claro que el inversor no está contemplando en los precios la llegada de una recesión y estos instrumentos tampoco parecen brindar una recompensa adecuada por el riesgo que se está asumiendo.

Hay optimismo, pero también cautela

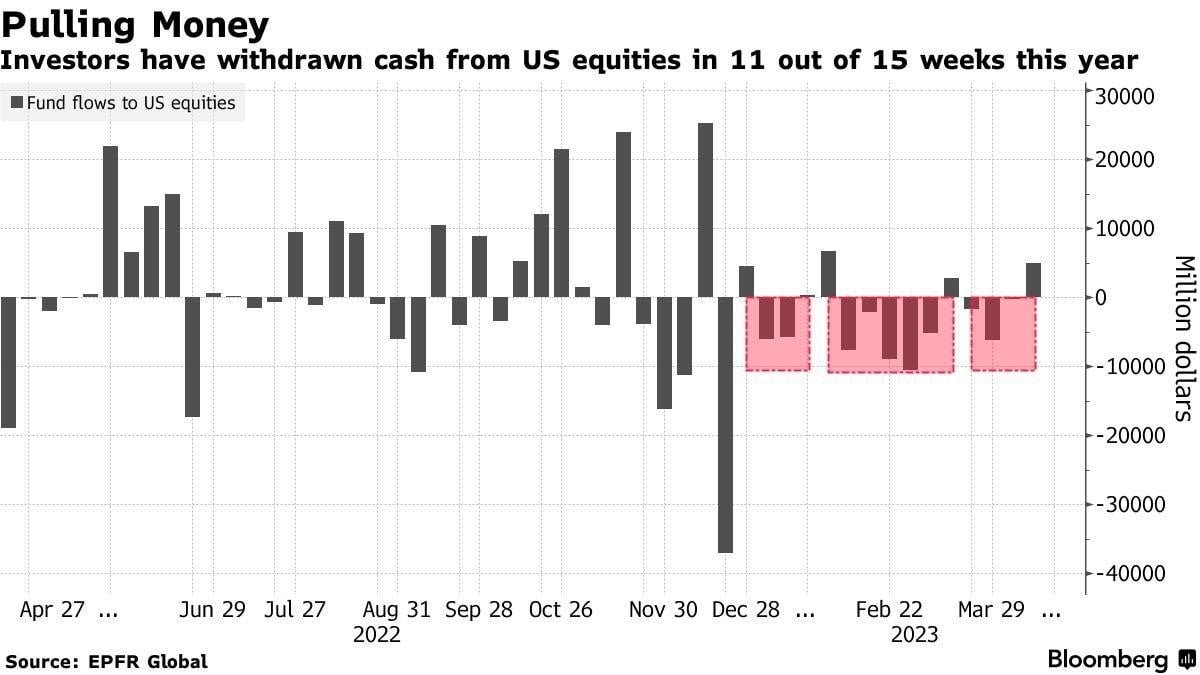

A pesar de que no se percibe un miedo extremo en el mercado, hay ciertos indicios de que el inversor está rotando parte de sus carteras hacia la renta fija.

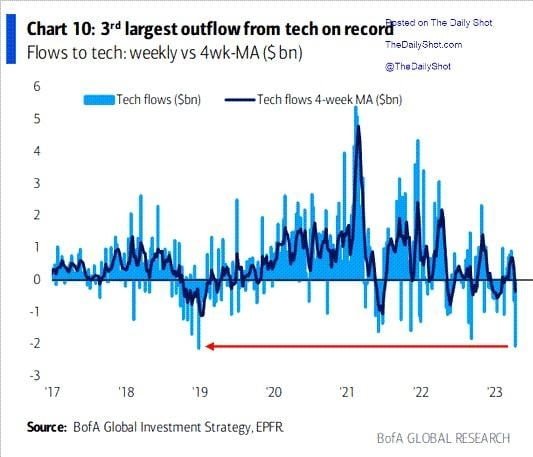

Si vemos este gráfico de Bloomberg, los inversores retiraron su dinero de las acciones en 11 de las últimas 15 semanas.

Si bien eso no significa que el mercado vaya a caerse de un momento a otro, es una señal de lo poco atractiva que es la valoración actual en comparación con la renta fija.

Menos tecnología en las carteras

Hay todo tipo de acciones.

Aquellas acciones de compañías defensivas y maduras, suelen actuar como un refugio cuando la economía se desacelera.

Al tener negocios estables y aislados del ciclo económico, suelen pasar tener un paraguas para pasar la tormenta.

No obstante, aquellas compañías en crecimiento, que están ligadas al ciclo económico, suelen verse más perjudicadas en una recesión.

Esta podría ser una de las razones por las que se ven grandes salidas de fondos de las acciones tecnológicas, ya por tercera semana consecutiva.

Desde nuestro punto de vista, hay compañías dentro de este sector que cotizan con valoraciones demasiado exigentes, pero otras tienen precios razonables.

La selectividad es clave para mantenerse activo en este contexto.

Una decepción no esperada

Para poder ser selectivos en el escenario actual, debemos monitorear los negocios con mucha disciplina.

En plena temporada de balances, un inversor inteligente debe ser capaz de interpretar las presentaciones de sus resultados financieros y si el mercado exagera (o no) con su reacción posterior.

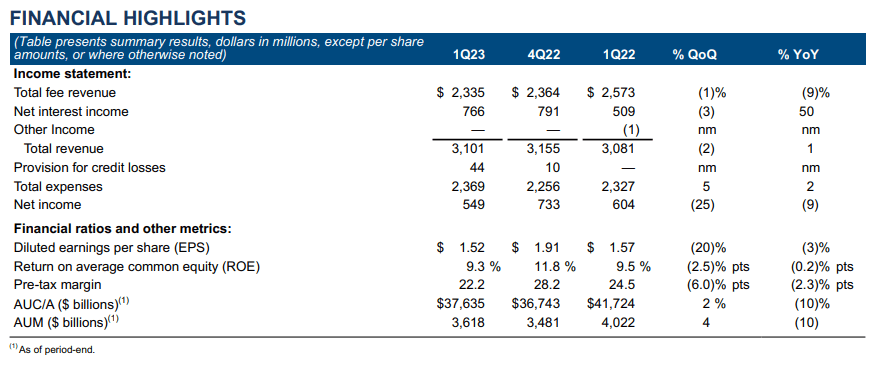

Hoy le tocó el turno a State Street Corporation (STT).

Se trata de una de las compañías de servicios financieros más importantes de los Estados Unidos.

Los números del primer trimestre de 2023 no fueron para nada buenos.

STT reportó ingresos por USD 2.335 millones (+1% interanual) y beneficios de USD 549 millones o el equivalente a USD 1,52 por acción (-3% interanual).

La compañía explicó que su mal desempeño trimestral estuvo relacionado a los menores ingresos por comisiones (-9%).

Si bien la compañía tiene dos ventajas competitivas muy fuertes en el negocio de custodia (ventaja de costos y costos de cambio), el segmento de inversiones sigue sufriendo la presión de las tarifas de la industria.

Aun representando este segmento el 15% de sus ingresos totales, está provocando un deterioro significativo en sus márgenes de beneficio.

La valoración actual no luce muy distanciada de su valor razonable, aunque el riesgo de una mayor contracción de beneficios en el futuro podría hacer que STT sea una trampa de valor en la actualidad.

Eso fue todo por hoy,

Por buenas inversiones

Diego Matianich