Con una economía resiliente y tasas de interés elevadas, la Reserva Federal enfrenta el desafío de equilibrar crecimiento y estabilidad. Decisiones clave sobre recortes de tasas y el impacto en el presupuesto podrían definir el rumbo económico, mientras nosotros priorizamos empresas con altos ROIC y ventajas competitivas duraderas.

La curva soberana de los Estados Unidos está retornando a su forma tradicional tras casi dos años de inversión.

Desde enero de 2022 hasta diciembre de 2024, la curva estuvo invertida, un fenómeno que históricamente ha sido un indicador de recesión.

Ahora surge una pregunta clave:

Si la Reserva Federal está reduciendo la tasa de interés de referencia, ¿por qué los rendimientos de los bonos a largo plazo están aumentando?

Existen varias explicaciones para este fenómeno.

Algunos analistas sugieren que el mercado anticipa mayores niveles de inflación en el futuro, lo cual se refleja en la curva de rendimientos.

Otros consideran que se trata de un movimiento hacia la normalidad, ya que lo habitual es que la deuda a mayor plazo ofrezca mayores rendimientos que la de corto plazo.

Cuando la deuda de corto plazo ofrece mayores retornos que la de largo plazo, las probabilidades de recesión son más altas.

Sin embargo, con una economía resiliente y un mercado laboral sólido, es lógico que la curva de rendimientos regrese a una estructura positiva.

El próximo movimiento de la Reserva Federal es incierto.

Basándonos en las declaraciones de Jerome Powell, es probable que la Fed realice uno o dos recortes de tasas este año, o incluso ninguno si la economía sigue mostrando fortaleza.

No obstante, mantener las tasas de interés altas tiene implicancias.

Los intereses de la deuda pública seguirán representando una pesada carga para el presupuesto gubernamental, lo que podría limitar los recursos destinados a otros sectores de la economía y, a largo plazo, reducir las tasas de crecimiento económico.

Además, la nueva Administración Trump podría presionar a la Reserva Federal para que baje las tasas, lo que alteraría significativamente el panorama económico y de inversión.

Independientemente de las decisiones de la Fed, lo importante es cómo posicionamos nuestras carteras.

Hay un principio fundamental que guía nuestras inversiones:

El ROIC (retorno sobre el capital invertido) debe ser superior al WACC (costo promedio ponderado del capital).

Cuando las tasas de interés son altas, el costo de financiamiento aumenta, elevando el WACC.

Esto dificulta que muchas empresas mantengan un ROIC superior a su costo de capital, haciendo que las inversiones en estas compañías sean menos atractivas.

Por eso, en entornos de tasas altas, debemos enfocarnos en compañías con ventajas competitivas duraderas: marcas fuertes, economías de escala, fidelidad de clientes o patentes exclusivas.

Estas características suelen traducirse en un ROIC alto y estable, permitiendo que estas empresas generen retornos superiores al WACC incluso en tiempos de incertidumbre económica.

Es fundamental ser selectivos al momento de invertir, enfocándonos en compañías que posean características clave para garantizar una inversión sólida y rentable.

Es clave priorizar negocios con ventajas competitivas duraderas, que les permitan mantener una posición destacada en el mercado a lo largo del tiempo.

Además, resulta esencial que estas empresas no dependan excesivamente del endeudamiento externo, ya que una estructura financiera equilibrada brinda mayor estabilidad frente a escenarios adversos.

Otro aspecto importante es que las compañías cuenten con una sólida generación de caja y que parte de esos recursos se destinen a la reinversión en el negocio, impulsando su crecimiento sostenido.

Finalmente, las políticas de distribución de beneficios deben estar alineadas con los intereses de los accionistas, ya sea a través del pago regular de dividendos o mediante recompras de acciones, lo que refuerza la confianza y el compromiso con quienes invierten en la empresa.

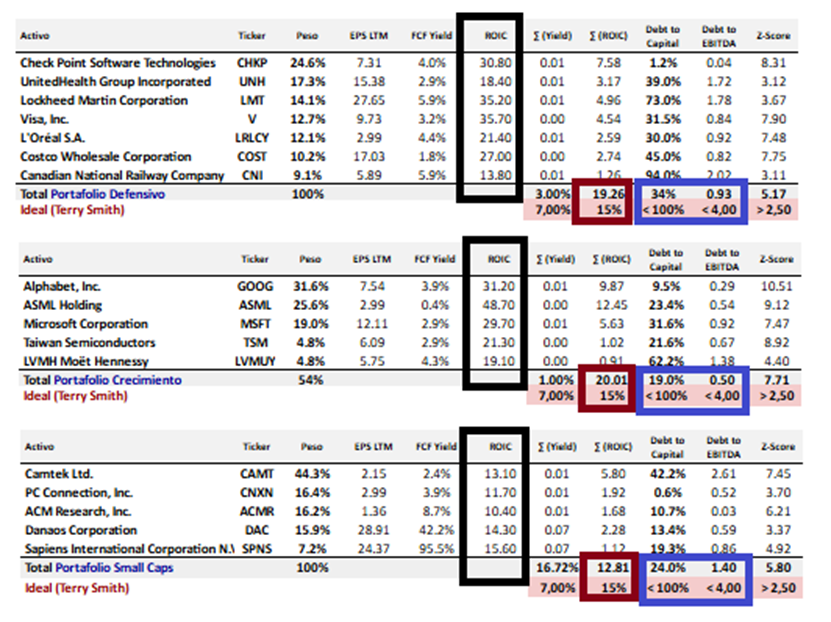

Al gestionar nuestras carteras, priorizo métricas como el ROIC y los niveles de deuda.

La Cartera Conservadora presenta un sólido ROIC del 19,26%, acompañado de una deuda moderada, con un 34% sobre capital y un múltiplo de 0,93 sobre EBITDA, lo que evidencia una estructura financiera balanceada.

Por su parte, la Cartera Moderada destaca con un ROIC del 20% y niveles de deuda prácticamente insignificantes: solo un 19% sobre capital y 0,50 sobre EBITDA, lo que refuerza su perfil defensivo.

En cuanto a la Cartera de Small Caps, el ROIC alcanza un 12,8%, mientras que la deuda representa un 24% sobre capital y 1,40 sobre EBITDA.

Aunque algunas empresas, como Camtek, tienen métricas de endeudamiento más ajustadas, su sólida posición de caja neta les permite compensar estos niveles, garantizando así la calidad de las inversiones y su resiliencia frente a escenarios adversos.

Con la temporada de balances a la vuelta de la esquina, tendremos la oportunidad de validar nuestras tesis de inversión y realizar ajustes para optimizar las carteras.

Gracias por su confianza y dedicación.

¡Espero que tengan un excelente fin de semana!

Atentamente,

Diego Matianich

Buenas tardes ,muchas gracias Diego ,por lo que se ve estamos muy bien encaminados a futuro con tus carteras y acciones recomendadas .

Saludos .

Buen fin de semana .