El fantasma de los setenta está aquí (nunca se fue)

La inflación es un fenómeno complejo que puede tener consecuencias graves para la economía.

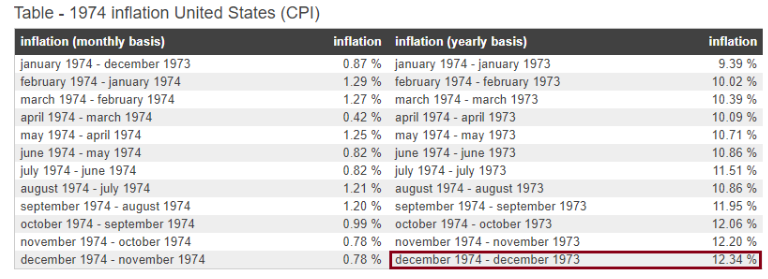

En la década de los setenta, Estados Unidos experimentó una inercia inflacionaria similar a la actual, lo que resultó en una inflación de dos dígitos a finales de 1974.

Los bancos centrales subestimaron el problema y relajaron la política monetaria demasiado pronto, lo que hizo que la inflación resurgiera.

Para tratar de resolver la situación, la Reserva Federal se vio obligada a subir los tipos de interés por encima del 20%.

A pesar de que esto ayudó a combatir la inflación, también resultó en una recesión económica muy profunda.

Es importante destacar que no necesariamente se repetirá la misma situación en la actualidad.

Jerome Powell, presidente de la Reserva Federal, ha mencionado varias veces en sus discursos la importancia de no cometer los mismos errores del pasado y justifica la agresividad de la política monetaria actual.

Si bien no podemos predecir el futuro, es importante tener en cuenta que la inercia inflacionaria de los setenta sigue siendo un riesgo para la economía actual y no deberíamos subestimarlo.

Más persistente de lo que parecía

Los inversores celebraron el miércoles la noticia de que la inflación interanual en Estados Unidos en abril fue del 4,9%, según el Departamento de Estadísticas Laborales.

Sin embargo, el jueves se pasó por alto el hecho de que la inflación subyacente se mantuvo en un 5,6%.

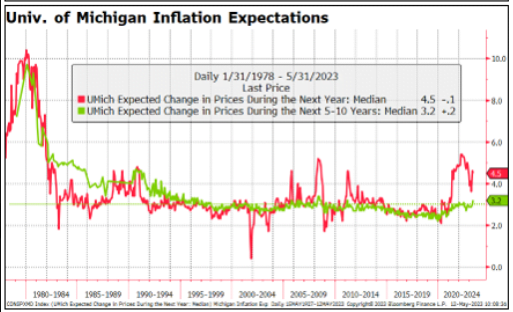

En este contexto, la Universidad de Michigan publicó hoy sus previsiones de inflación en Estados Unidos para los próximos doce meses y a cinco años vista.

Según su informe, se espera una inflación anual del 4,5% en los próximos doce meses y una inflación anual del 3,2% a cinco años.

Tener expectativas de inflación que superen el objetivo a largo plazo propuesto por la Reserva Federal (2%) no es una buena señal.

Por lo tanto, es importante considerar estas previsiones al tomar decisiones de inversión y monitorear de cerca la evolución de la inflación en el futuro.

El consumidor está preocupado

Una de las formas habituales en que un banco central controla las expectativas inflacionarias es restringiendo el consumo.

A pesar de una disminución en la tasa de ahorro, los consumidores siguen gastando, lo que se refleja en el fuerte aumento en los consumos con tarjeta de crédito.

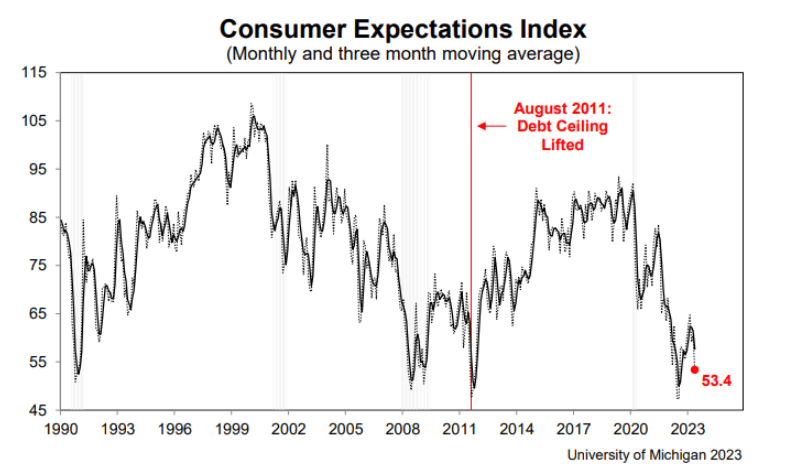

No obstante, los indicadores de sentimiento y expectativas del consumidor presentados por la Universidad de Michigan hoy no son alentadores.

Ambos indicadores se encuentran en niveles mínimos, lo que se ha observado durante recesiones anteriores.

Esto puede ser una buena noticia si se considera que un menor consumo implica menores presiones inflacionarias a largo plazo.

Sin embargo, también es compatible con una desaceleración económica que podría llevar a una recesión.

Es importante tener en cuenta estos indicadores al tomar decisiones de inversión y estar al tanto de su evolución en el futuro.

Hay opiniones para todos los gustos

En medio de la incertidumbre y la dinámica cambiante del panorama económico, existe una interesante diversidad de opiniones respecto a la posibilidad de que Estados Unidos caiga en recesión.

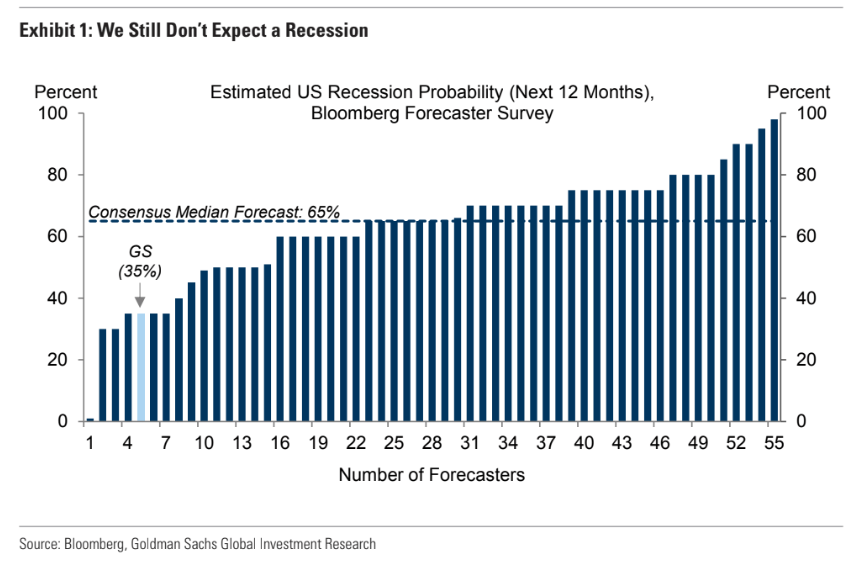

De hecho, la Reserva Federal ya ha señalado en sus minutas que existe la posibilidad de que la economía estadounidense experimente una recesión suave a finales de este año, aunque confían en poder evitarla.

Por su parte, las principales entidades bancarias estiman que la probabilidad de recesión en los próximos doce meses ronda el 65%, mientras que Goldman Sachs se muestra más optimista y sitúa esa probabilidad en un 35%.

Si nos basamos en la curva invertida de bonos, el indicador más fiable para anticipar la llegada de una recesión, la probabilidad pareciera ser mucho más alta.

No obstante, como inversores inteligentes, no deberíamos tratar de predecir un evento económico tan complejo y volátil.

En su lugar, sería más prudente asumir que el riesgo es alto, simplemente porque la valoración del mercado no parece estar descontando el peor escenario posible.

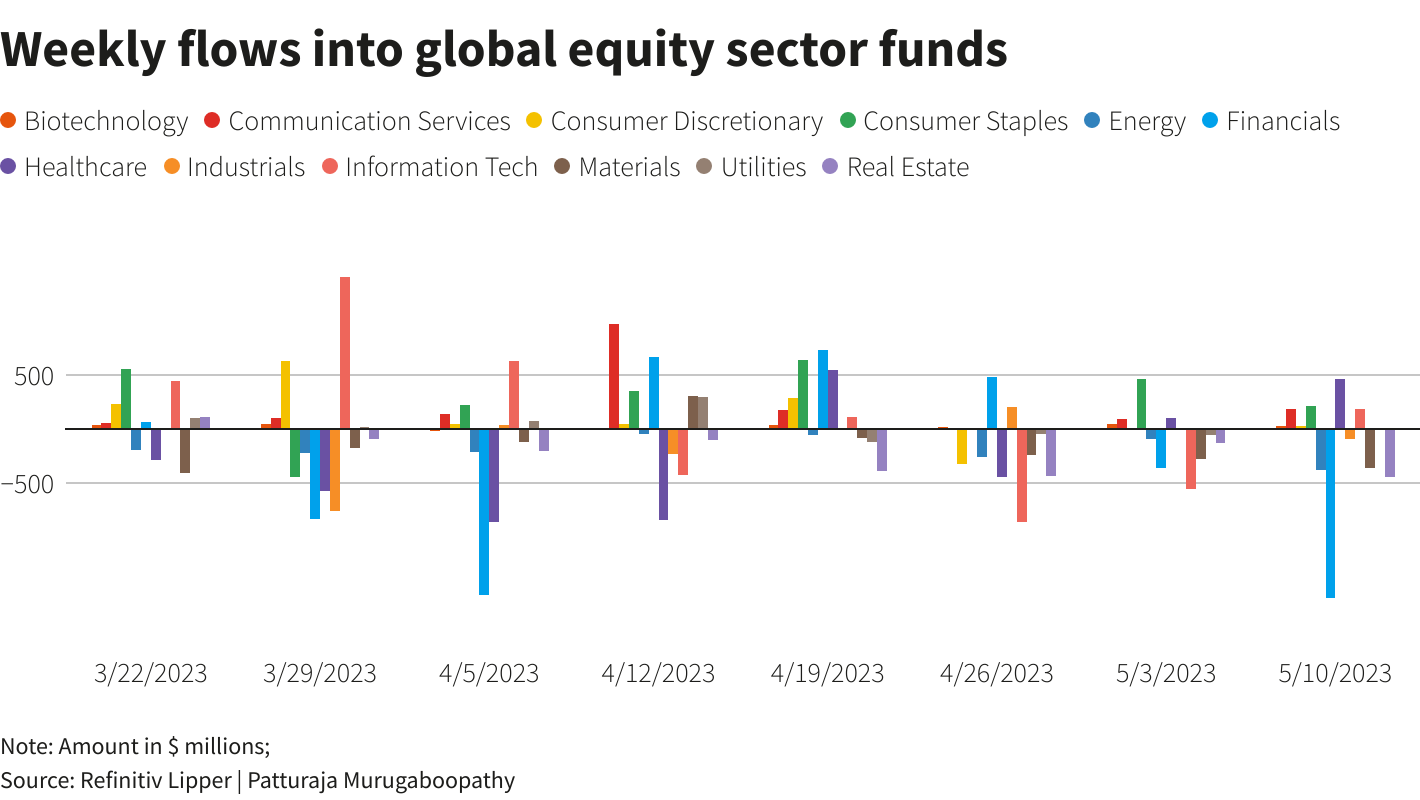

Huyendo de estos tres sectores

Es interesante analizar los flujos de entrada y salida de los fondos de inversión, ya que nos brindan una idea de las preferencias y percepciones de los inversores en el mercado.

En este caso, vemos una tendencia hacia la venta de activos de riesgo, especialmente en el mercado estadounidense, donde los fondos de renta variable registraron salidas significativas.

Las salidas en el sector financiero pueden estar relacionadas con la crisis de los bancos regionales, mientras que el sector inmobiliario podría estar sufriendo la incertidumbre sobre la exposición de estos bancos a activos inmobiliarios comerciales.

El sector energético también puede estar sufriendo por la caída de los precios de la energía y los combustibles.

Estos flujos de fondos muestran que los inversores están evaluando cuidadosamente sus decisiones de inversión y pueden estar reduciendo su exposición a activos de mayor riesgo en medio de un panorama económico incierto y dinámico.

Los próximos meses pueden ser difíciles e inciertos, por lo que es importante que sepamos gestionar adecuadamente el riesgo de nuestras carteras y estemos preparados para navegar en entornos de mayor volatilidad.

Debemos evitar tomar decisiones impulsivas e irracionales basadas en nuestras emociones.

Eso fue todo por hoy,

Diego Matianich