El equilibrio que tarde o temprano llega

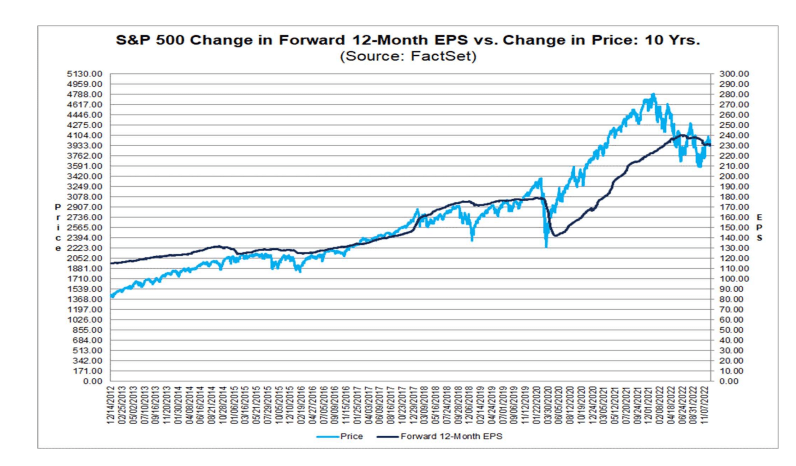

El precio de una acción está relacionado con los beneficios por acción de una empresa.

Esto se debe a que el precio de una acción refleja la percepción de los inversores sobre la capacidad de la empresa para generar ganancias en el futuro.

Si una empresa tiene un historial de beneficios sólido y se espera que continúe generando ganancias, el precio de sus acciones tiende a aumentar.

Por otro lado, si la empresa tiene un historial de pérdidas o se espera que tenga dificultades para generar ganancias en el futuro, el precio de sus acciones tiende a disminuir.

Por lo tanto, el precio de una acción persigue a los beneficios por acción de una empresa porque los inversores están dispuestos a pagar más por una empresa que tiene una buena perspectiva de ganancias en el futuro.

Esto significa que los inversores están dispuestos a pagar un múltiplo más alto de los beneficios por acción de una empresa si creen que la empresa tiene un potencial de crecimiento significativo en el futuro.

La discrepancia que el inversor subestima

A corto plazo, el inversor suele comportarse de manera irracional.

Eso provoca que, muchas veces, el precio de las acciones no persigue a los beneficios por acción.

En otras palabras, la expectativa de los inversores sobre los beneficios futuros puede estar desconectada de la realidad.

Y, cuando esto sucede, hay dos variables que pueden llevar al mercado al equilibrio (recordemos que, a largo plazo, el mercado suele recuperar su cordura).

Si la relación precio / beneficios es más alta de lo habitual, o baja el precio o suben los beneficios.

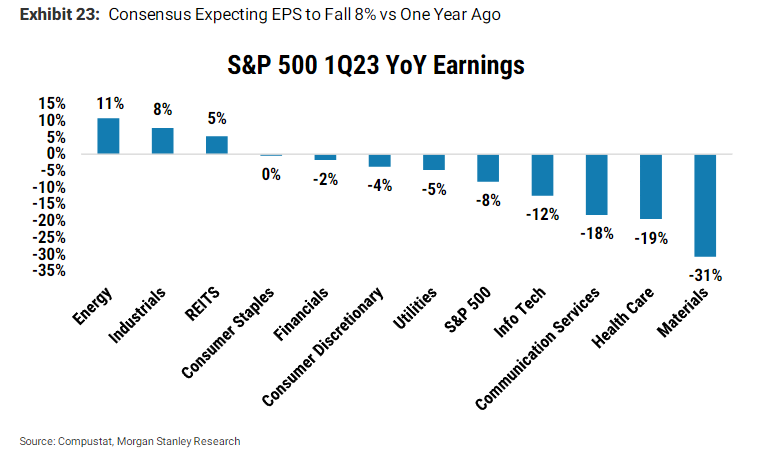

En la actualidad, el inversor pareciera no estar descontando en los precios la contracción de beneficios que se avecina.

De hecho, Morgan Stanley (una de las entidades financieras “más optimistas” en cuanto a expectativas de mercado) contempla una fuerte contracción de las ganancias empresariales para 2023.

Según su visión, el sector de materiales básicos sería el más perjudicado en caso de una recesión, con una contracción de beneficios superior al 30%.

Minoristas en alerta

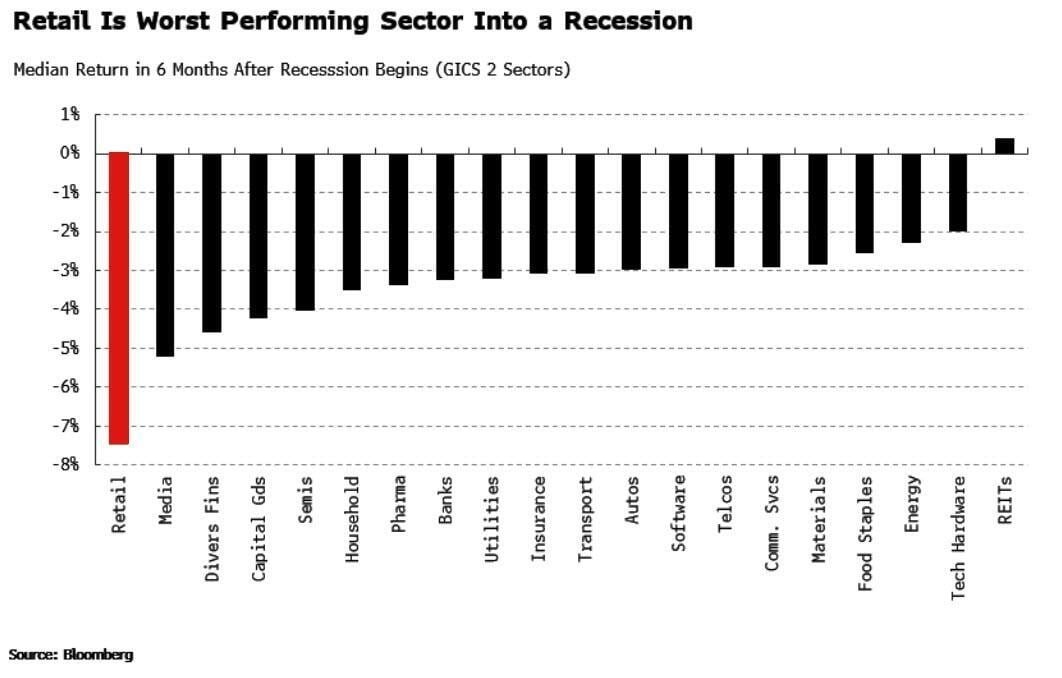

Si continuamos analizando estadísticas históricas, los peores retornos después de los primeros seis meses de una recesión, los tiene el sector minorista.

Al menos, según el estudio que hizo Bloomberg en función de las recesiones anteriores.

Esto tiene sentido porque las empresas minoristas son la última parte de la cadena y sienten muy rápido la caída del consumo.

Desde nuestro punto de vista, este efecto podría quedar neutralizado en caso de haber comprado acciones de empresas minoristas a un precio razonable.

Por este motivo, creemos que la selectividad y las empresas que ofrecen un descuento sobre su valor intrínseco, son las claves para manejarse en este entorno.

Defensiva por donde se la mire

No todo se remite a una cuestión de valoración.

El tipo de negocio y la forma en que genera dinero una compañía es indispensable para que una inversión sea exitosa.

Lockheed Martin Corporation (LMT), por ejemplo, es una compañía que no ofrece ningún descuento en la actualidad.

Si tomamos sus beneficios anuales, la empresa cotiza a más de 20 veces sus beneficios.

El mercado suele valorar a LMT a menos de 15 veces los beneficios.

Eso significa que la compañía cotiza un 40% por encima de su valor razonable.

Pero hay algo importante que debemos comprender.

El valor razonable es subjetivo y el aspecto cualitativo suele ser más importante que la propia valoración.

A diferencia de otras compañías, LMT tiene un negocio predecible y muy seguro.

Es una compañía que celebra grandes contratos a largo plazo con sus clientes, lo que hace que sus ingresos sean predecibles y recurrentes.

Además, siendo líder en la industria, tiene un poder de fijación de precios extraordinario.

Esto significa que puede subir los precios de sus servicios sin que el cliente deje de solicitar sus servicios u opte por otro competidor.

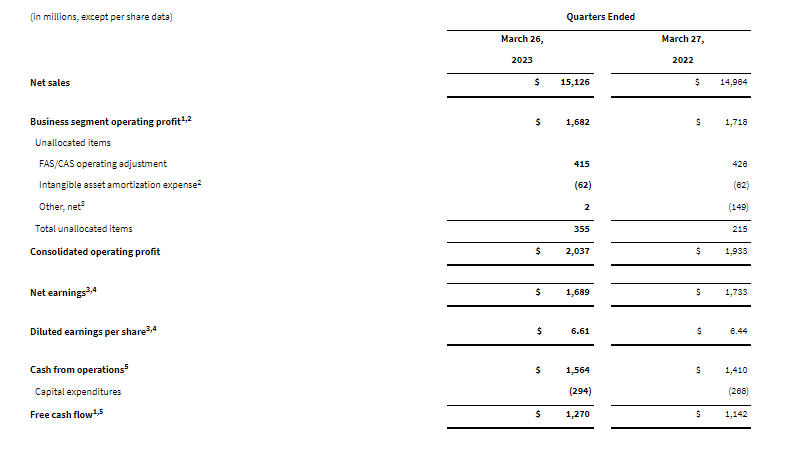

Esto quedó demostrado en los resultados trimestrales informados hoy.

LMT informó ingresos por USD 15.000 millones en el primer trimestre de 2023 (+1,5% interanual) y beneficios de USD 6,61 por acción (+2,6% interanual).

Además, la compañía generó un flujo de caja libre de USD 1.300 millones, que devolvió a los accionistas a través de dividendos y recompras de acciones.

Por otro lado, reafirmó su proyección de ingresos y beneficios para el resto del año.

La compañía sigue generando valor y, pese a que su valoración no es la más adecuada, no deja de ser una alternativa de inversión estupenda a largo plazo.

Salud: un refugio clave

El sector de salud suele ser muy atractivo para disminuir el impacto de las recesiones.

No obstante, como dijimos antes, es importante entender el modelo de negocio de una compañía y luego analizar su valoración actual.

Hoy salieron los números de Johnson & Johnson (JNJ).

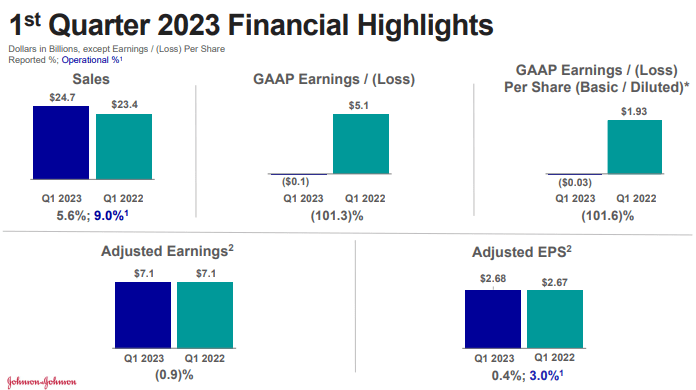

En el primer trimestre de 2023, JNJ informó ventas por USD 24.700 millones (+5,6% interanual).

Si bien JNJ pudo aumentar los precios en el segmento de consumo y administrar los costos totales, las presiones inflacionarias en los insumos pesaron sobre los rendimientos.

En cuanto a sus beneficios, generó USD 2,64 por acción (+0,4% interanual).

La compañía incrementó su orientación de beneficios para 2023 y podemos intuir que la valoración de 16 veces sus beneficios proyectados está en línea con su valoración histórica.

En otras palabras, JNJ estaría cotizando cerca de su valor razonable.

Creemos que la compañía está bien posicionada para un crecimiento constante a partir de una amplia cartera de productos innovadores que refuerzan su ventaja competitiva.

Sin embargo, deberíamos prestar atención a las pérdidas de patentes y los lanzamientos más lentos de nuevos medicamentos que podrían ralentizar el crecimiento a largo plazo.

Eso fue todo por hoy,

Por buenas inversiones

Diego Matianich