El apetito por el riesgo se desvanece: ¿sostenible?

Analizamos la desaceleración del apetito por el riesgo en los mercados financieros, sus implicaciones y cómo los inversores buscan refugio en activos seguros, mientras se acerca la temporada de balances corporativos.

En el mundo de las finanzas, el optimismo y el pesimismo son dos fuerzas que constantemente compiten, definiendo el rumbo de los precios.

Actualmente, el mercado estadounidense se encuentra firme, gracias a la resiliencia económica que ha superado incluso el endurecimiento monetario.

Este éxito se atribuye, en parte, a la política fiscal expansiva del Gobierno y la continua emisión de créditos por parte de los bancos comerciales.

Sin embargo, el futuro no está exento de desafíos.

El reciente repunte en los precios de la energía plantea preocupaciones sobre una posible reactivación de la inflación.

De hecho, analistas de Goldman Sachs pronostican que el precio del petróleo superará los 80 dólares por barril durante todo el 2024.

Este escenario podría posponer las expectativas de reducción de tasas de interés que prevé el mercado.

Lorie Logan, directora ejecutiva de la Reserva Federal de Dallas, ha expresado su preocupación por este resurgimiento inflacionario y considera prematuro cualquier ajuste en las tasas de interés.

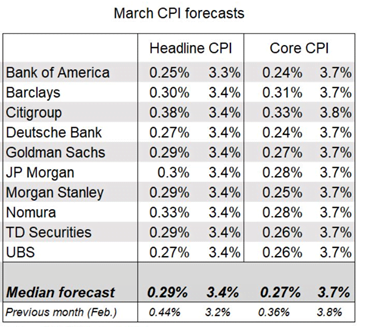

Esta semana será clave, ya que se darán a conocer los datos del índice de precios al consumidor (IPC) de marzo.

Los analistas esperan un aumento del 0,3% en el IPC subyacente, excluyendo alimentos y energía, lo que implicaría una disminución en la inflación interanual del 3,8% al 3,7%.

Además, el viernes marca el inicio oficial de la temporada de presentación de balances corporativos.

Este evento añade un nuevo elemento de volatilidad al mercado, especialmente con la divulgación de resultados por parte de empresas como JPMorgan Chase & Co (JPM), Wells Fargo & Company (WFC) y Citigroup Inc. (C).

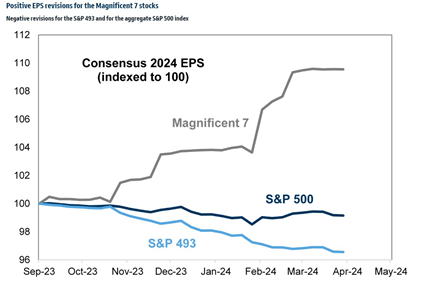

Se sostiene la teoría de que los “7 Magníficos” seguirán impulsando el mercado, mientras que las restantes 493 empresas podrían mantenerse rezagadas en términos de beneficios.

Sin embargo, la verdadera incógnita radica en la justificación de las valoraciones actuales de estas compañías y si los “7 Magníficos” están sobrevalorados, mientras que las demás están subvaloradas.

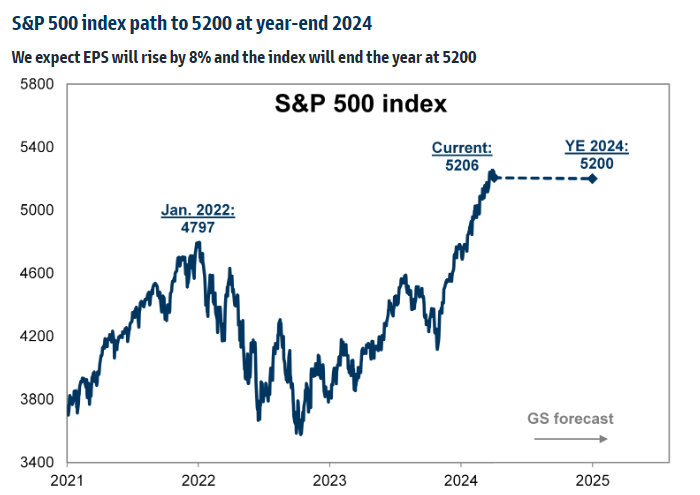

El S&P500 ya ha alcanzado y superado el objetivo de los 5.200 puntos pronosticado por los bancos a principios de año.

Sin embargo, el camino futuro dependerá de la evolución de las expectativas de los inversores, especialmente en relación con la política monetaria de la Reserva Federal y los resultados de las empresas durante esta temporada de balances.

En los últimos días, hemos observado una clara disminución en el apetito por el riesgo en los mercados financieros.

Esta tendencia se caracteriza por una aversión generalizada hacia activos considerados más volátiles o riesgosos, como las acciones de empresas emergentes o sectores sensibles a la economía.

Los inversores están buscando refugio en activos seguros y estables, como los bonos del gobierno y el oro, que históricamente han demostrado mantener su valor durante períodos de turbulencia financiera.

En resumen, nos esperan semanas llenas de actividad y análisis en términos económicos y fundamentales.

Estaremos atentos a las fluctuaciones del mercado y a las oportunidades que puedan surgir en este contexto cambiante.

¡Hasta la próxima!

Diego Matianich