El apalancamiento de CarMax: ¿riesgo o estrategia?

En el mundo de las inversiones, es habitual que encontremos una discrepancia entre lo que sucede en la economía real y cómo evolucionan los mercados financieros.

A pesar de las condiciones crediticias más estrictas a nivel global y el aumento de las probabilidades de recesión, los inversores muestran un optimismo excesivo, reflejado en las valoraciones de muchos activos.

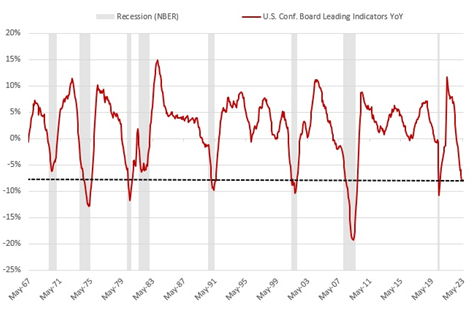

Es importante tener en cuenta que ningún indicador económico es perfecto, pero los indicadores líderes suelen ser más efectivos para predecir el comportamiento futuro de la economía.

El Leading Economic Index (LEI), o Índice Económico Líder, de Conference Board se utiliza con el propósito de pronosticar la dirección futura de la economía en general.

Este indicador utiliza una combinación de diversos componentes económicos clave para anticipar cambios en la actividad económica.

La idea subyacente es que ciertos eventos y tendencias económicas preceden a cambios más amplios en la economía.

Al considerar estas señales tempranas, el LEI busca identificar patrones y tendencias que puedan indicar un crecimiento económico o una recesión en un futuro cercano.

Observando el siguiente gráfico, se puede apreciar cómo este indicador refuerza las posibilidades de una recesión.

Como inversores inteligentes, es importante estar atentos a estas señales y tomar medidas para proteger nuestras carteras.

La razón que sostiene a la economía

Los indicadores líderes utilizan diversos componentes para predecir la dirección de la economía, y uno de ellos es el índice de gestores de compras, conocido como Purchasing Manager Index o PMI.

El PMI se basa en la información proporcionada por los responsables de compras en empresas del sector manufacturero y de servicios.

Un valor por encima de 50 en el PMI indica expansión económica y crecimiento, mientras que un valor por debajo de 50 señala contracción y desaceleración económica.

Cuanto mayor sea la diferencia respecto a 50, mayor será el grado de expansión o contracción.

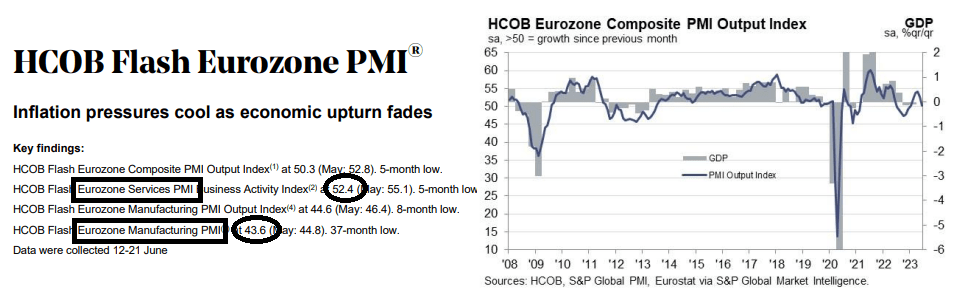

En Europa, observamos una contracción en el sector manufacturero durante varios trimestres.

En junio, el PMI fue de 43,6, más bajo que el 44,8 de mayo.

Sin embargo, el sector de servicios aún experimenta una expansión económica.

En junio, el PMI fue de 52,4, aunque inferior al 55,1 de mayo.

La gran incógnita es el impacto que tendría una contracción del sector de servicios en la evolución del producto interno bruto (PIB) de la región.

Aquí es donde la recesión cobra mayor relevancia y plantea interrogantes significativos.

No muy distinto en la Primera Economía

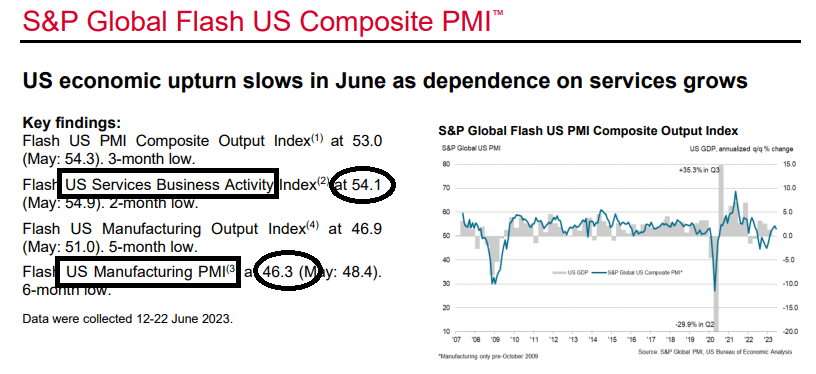

Esta dinámica luce similar en la economía estadounidense.

Si examinamos el informe de los gerentes de compras en el sector manufacturero estadounidense, también observamos una mayor contracción en comparación con mayo.

El índice fue de 46,3 frente al 48,4 anterior.

En cuanto al sector de servicios, está experimentando crecimiento, aunque a un ritmo más lento que el mes anterior.

El índice fue de 54,1 en comparación con el 54,9 previo.

Una diferencia destacada con Europa es que el sector de servicios en Estados Unidos parece ser más resistente y la desaceleración tiende a ser más gradual.

Sin embargo, es importante tener en cuenta que la probabilidad de recesión en Estados Unidos sigue siendo alta al considerar otros indicadores económicos relevantes, como la curva de rendimiento invertida.

Permanece alerta.

La recesión no está descontada

Existen varias razones por las cuales el mercado de valores puede divergir de la economía real, y una de las más relevantes es que los inversores se enfocan en expectativas futuras y no consideran el presente.

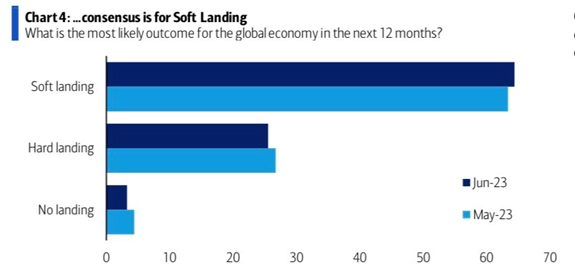

Si analizamos el comportamiento de los principales índices bursátiles, especialmente en Estados Unidos y Europa, todo parece indicar que los inversores no están considerando un escenario de recesión económica.

Aunque en la zona del euro se observan compañías con valoraciones algo más razonables, hay precios excesivamente altos en empresas estadounidenses.

Este sentimiento optimista se refleja en los resultados de la última encuesta realizada por el Bank of America a los gestores de fondos.

Un 64% de los gestores cree que la economía global experimentará solo un “aterrizaje suave” en los próximos doce meses.

El término “aterrizaje suave” se refiere a una situación en la cual una economía experimenta una desaceleración gradual y controlada, en contraposición a una caída abrupta o una recesión pronunciada.

No obstante, como advertimos en ediciones anteriores, el problema radica en que los bancos centrales están adoptando medidas agresivas que en períodos históricos anteriores han desembocado en recesiones.

En la actualidad, el nivel de endeudamiento de los países es considerablemente más alto que en el pasado, lo cual vuelve a las economías más vulnerables y sensibles a políticas monetarias restrictivas.

No trates de predecir la economía, pero sé analítico y comprende los riesgos asociados al contexto actual.

Cuando la deuda se torna insostenible

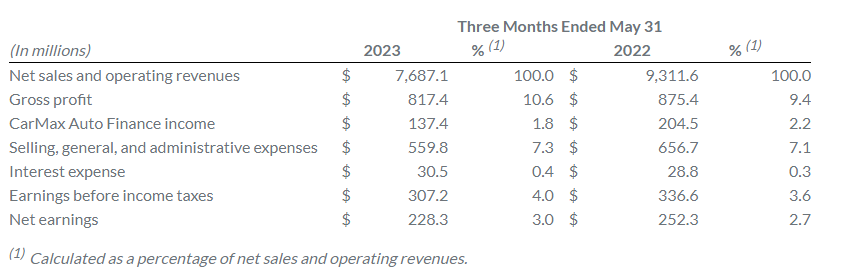

Hoy se presentaron los resultados trimestrales de varias compañías, entre ellas CarMax, Inc. (KMX).

CarMax es una empresa estadounidense dedicada a la venta minorista de automóviles usados.

Su enfoque se centra en ofrecer a los clientes una experiencia de compra sin complicaciones, con una amplia selección de vehículos de diferentes marcas y modelos, precios fijos y una política transparente de precios.

Además, CarMax brinda servicios de financiamiento, garantías y opciones de venta de vehículos usados.

Si bien los números del primer trimestre del ejercicio fiscal 2024 no fueron muy alentadores, superaron las expectativas y las acciones de la compañía subieron con fuerza durante el día de hoy.

CarMax registró una facturación de 7.700 millones de dólares, lo que representa una disminución del 17,4% en comparación con el mismo período del año anterior.

A pesar de la reducción en los ingresos por ventas, logró compensar parte de ello con una reducción del 18% en los costos de ventas, lo que resultó en una disminución del margen bruto del 7%.

Además, la compañía generó ganancias de 229 millones de dólares, equivalentes a 1,44 dólares por acción, lo que representa una disminución del 8% en comparación con el año anterior.

Sin embargo, hay dos aspectos preocupantes que vale la pena destacar acerca de esta empresa.

En primer lugar, CarMax tiene un modelo de negocio altamente apalancado, con una deuda total que equivale al 340% de sus recursos propios y 15 veces su EBITDA (beneficio bruto de explotación antes de deducir los gastos financieros).

Esto implica un nivel de riesgo considerable, ya que la empresa podría enfrentar dificultades para cumplir con sus obligaciones financieras a largo plazo.

En segundo lugar, la compañía decidió no recomprar acciones durante este trimestre, a pesar de que aún le queda un saldo pendiente de 2.450 millones de dólares según el plan de recompras establecido y autorizado.

Esta decisión puede interpretarse como una falta de confianza en el negocio o como una señal de que las acciones están sobrevaloradas en la actualidad.

No descartes estos dos factores al evaluar qué tan atractiva puede ser esta inversión.

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich