CNI logró mejorar márgenes y mantener retornos al accionista pese a menores ingresos y un contexto desafiante. La eficiencia operativa destaca, aunque el recorte de proyecciones refleja cautela macroeconómica.

Canadian National Railway (CNI) informó los resultados del segundo trimestre fiscal de 2025.

El desempeño operativo fue bastante sólido.

Más aun teniendo en cuenta un entorno macroeconómico desafiante marcado por tensiones comerciales, volatilidad de tarifas y condiciones de demanda inciertas.

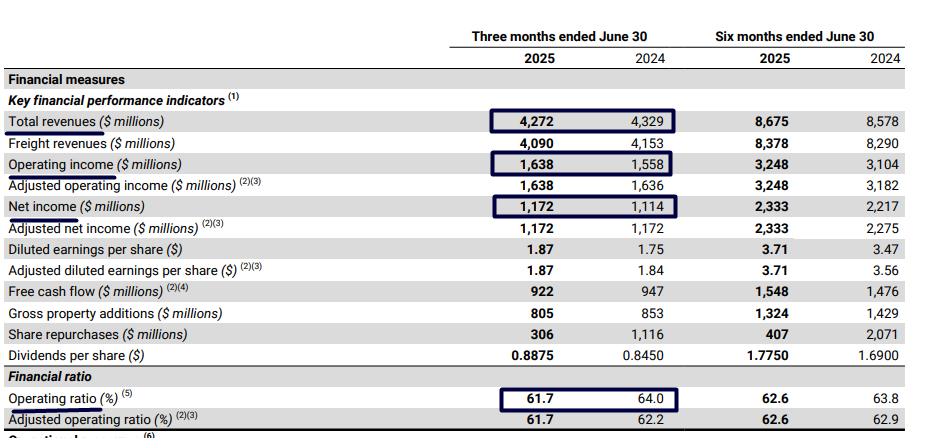

Aunque los ingresos totales disminuyeron levemente (1% interanual) hasta 4.272 millones de dólares canadienses (C$), el foco estratégico en el control de costos y la eficiencia operativa permitió mejoras importantes en los márgenes y la rentabilidad.

El ingreso operativo creció un 5% interanual hasta los 1.638 millones, mientras que el ratio operativo —una métrica clave de eficiencia que muestra el peso de los gastos sobre el beneficio operativo— mejoró significativamente a 61,7%, desde el 64% un año atrás.

Esta mejora en márgenes se logró incluso con volúmenes de transporte prácticamente estables y una ligera disminución del 1% en Revenue Ton Miles (RTMs), lo que indica una ejecución operativa robusta.

Las ganancias netas alcanzaron los 1.172 millones de dólares, un incremento del 5% interanual, mientras que las ganancias diluidas por acción crecieron un 7% hasta los C$1,87.

En términos ajustados, el EPS aumentó un 2%, mostrando una mejora más moderada debido a efectos no recurrentes registrados en el mismo período del año anterior.

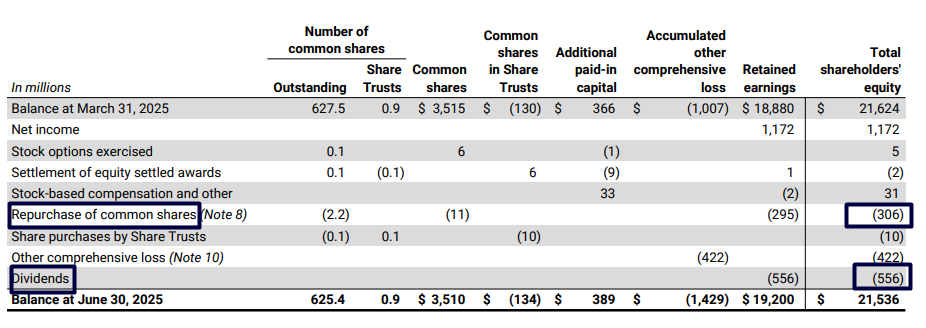

La generación de flujo de caja libre se mantuvo sólida en C$922 millones, apoyando un programa de retornos al accionista que incluyó C$306 millones en recompras de acciones y C$556 millones en dividendos.

De hecho, la compañía anunció un dividendo de C$0,88 por acción para el tercer trimestre, a pagar el 29 de septiembre de 2025.

La conversión a dólares estadounidenses (para el caso de tener el ADR) daría un dividendo de 0,6512 por acción.

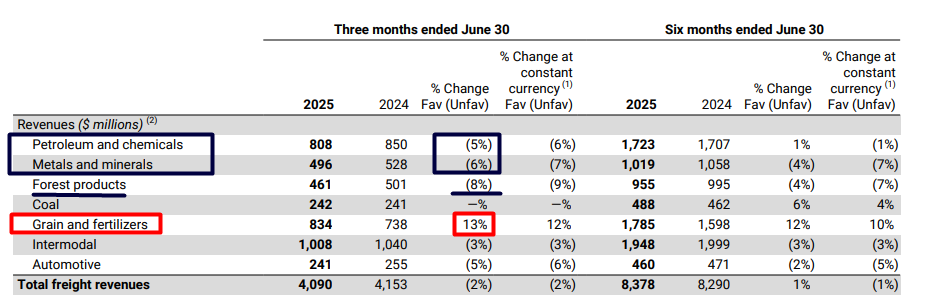

En cuanto al desglose por segmentos, las mayores caídas interanuales en ingresos estuvieron relacionadas a los segmentos de productos forestales (-8%), metales y minerales (-6%) y petróleo y químicos (-5%), reflejo de una menor actividad industrial y debilidad sectorial.

Por el contrario, el segmento de granos y fertilizantes registró un crecimiento notable del 13% en ingresos, gracias a una cosecha estadounidense por encima del promedio y condiciones normales en Canadá.

Intermodal y automóviles también sufrieron contracciones, sugiriendo presión en la demanda de transporte vinculado al comercio minorista y manufactura.

Los costos operativos totales disminuyeron un 5%, con reducciones importantes en combustible (-24%), reflejando tanto menores precios por galón como mejoras en eficiencia energética.

El consumo de combustible por cada mil GTMs mejoró a 0,865 galones desde 0,874, mientras que la velocidad de trenes y la rotación de vagones también mostraron leves mejoras.

La utilización de locomotoras y otros indicadores operativos refuerzan una narrativa de eficiencia creciente con recursos ajustados.

A pesar del sólido desempeño operativo, la compañía redujo su guía de crecimiento de sus beneficios por acción ajustados para 2025 desde un rango del 10%-15% a un crecimiento de dígito medio a alto, debido a la persistente incertidumbre macroeconómica, la presión sobre cadenas de suministro globales, y tensiones comerciales que afectan sectores claves.

También se retiró la perspectiva financiera para el período 2024-2026.

CNI mantiene su plan de inversión de C$3.400 millones para el año, señalando un compromiso con la renovación de infraestructura, seguridad y capacidad a largo plazo.

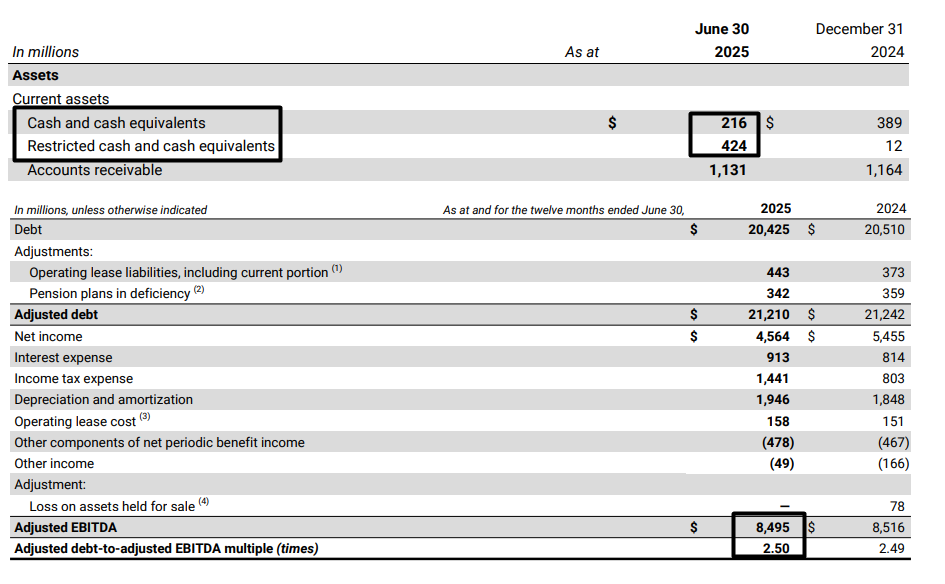

En términos financieros, la posición de liquidez se mantiene sólida, con C$640 millones en efectivo y equivalentes, y un endeudamiento bien gestionado.

La métrica de deuda ajustada sobre EBITDA ajustado se mantuvo estable en 2,5 veces (era 2,49 veces el 31 de diciembre de 2024).

Asimismo, el balance sigue reflejando una estructura de capital sólida, con un patrimonio neto de C$21.536 millones y una política de retorno al accionista consistente.

El trimestre de CNI refleja una compañía bien posicionada en eficiencia y ejecución operativa, capaz de sostener márgenes y retorno de capital incluso en un contexto de ingresos planos y crecimiento económico incierto.

Sin embargo, la rebaja de expectativas para los dos próximos trimestres de 2025 y el no poder dar un pronóstico para 2026, alertan sobre el impacto de variables exógenas que podrían limitar el crecimiento de corto plazo.

La buena noticia aquí es que el cuerpo directivo es transparente con el accionista, algo que también resulta valioso a la hora de analizar el Management de una compañía.

La resiliencia operativa y financiera de CNI le permite afrontar este entorno, pero la evolución de factores macro será clave en el resto del ejercicio.

Si estás evaluando incorporar esta u otras compañías de perfil defensivo a tu portafolio, y quieres hacerlo con una estrategia fundamentada, te invito a contactarme. A través de un proceso de asesoramiento financiero personalizado, puedo ayudarte a analizar si esta inversión se ajusta a tu perfil, tus objetivos y horizonte de inversión, y acompañarte en la toma de decisiones con criterios sólidos y bien argumentados.

Atentamente,

Diego Matianich