Dos formas de destruir valor al accionista

Una semana para el olvido.

La desaceleración del ritmo de crecimiento de las grandes tecnológicas es evidente.

Y, en algunos casos, con proyecciones desalentadoras hacia adelante.

Lo de Amazon.com (AMZN) es para analizar en profundidad.

En el tercer trimestre de 2022, la compañía fundada por Jeff Bezos generó ingresos por USD 127.000 millones (+15% interanual).

Asimismo, reportó beneficios por USD 2.872 millones o su equivalente a USD 0,28 por acción (-9% interanual).

Tanto el segmento de ventas minoristas en Estados Unidos como el internacional, arrojaron fuertes pérdidas.

Hoy, el segmento que brilla en Amazon es el de Amazon Web Services (AWS), que mantiene un margen operativo superior al 25%.

Más allá de ese “juego” entre lo estimado y lo real, hay dos cuestiones adicionales que explican el pesimismo de los inversores con esta compañía.

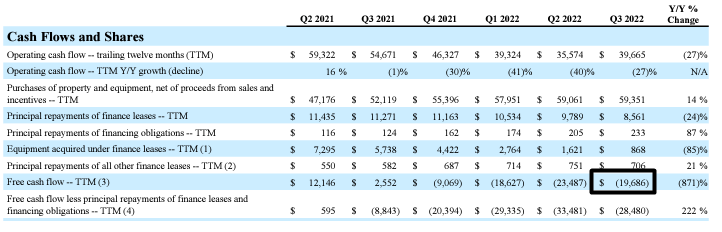

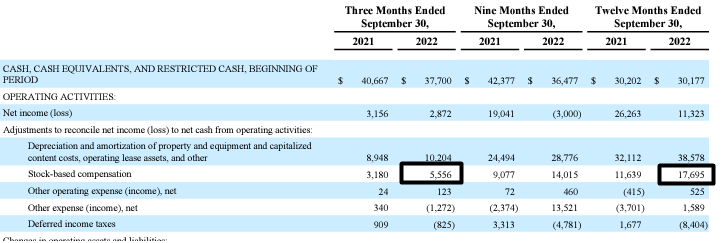

En primer lugar, la destrucción de USD 19.000 millones de flujo de caja libre (FCL) producto de las inversiones de capital.

En segundo lugar, la emisión de acciones por un monto de USD 5.500 millones para compensar a los empleados. De hecho, suman USD 17.700 millones en los últimos doce meses.

Un negocio brillante que, hoy por hoy, solo está destruyendo valor para el accionista.

Por algo es la preferida de Buffett

Warren Buffett, el mejor inversor de todos los tiempos, destina más del 40% de su dinero a una sola empresa: Apple, Inc. (AAPL).

Y esto no es al azar.

Buffett entiende muy bien lo que significa la generación de valor a largo plazo.

En el boletín del 29 de marzo de este año, explicamos en detalle cómo la compañía fundada por Steve Jobs tiene un modelo de negocio enfocado a la generación constante de valor a sus accionistas.

A diferencia del resto de las compañías tecnológicas, los resultados que informó Apple ayer fueron muy buenos.

En el tercer trimestre de 2022, reportó ingresos por USD 83.000 millones (+2% interanual). El segmento de servicios explica casi el 24% de sus ingresos totales.

Los beneficios fueron de USD 19.400 millones o USD 1,20 por acción (-10% interanual).

Lo más interesante, a diferencia de Amazon.com, es que el cuerpo directivo de Apple genera valor a través de la distribución de dividendos y las recompras constantes de acciones.

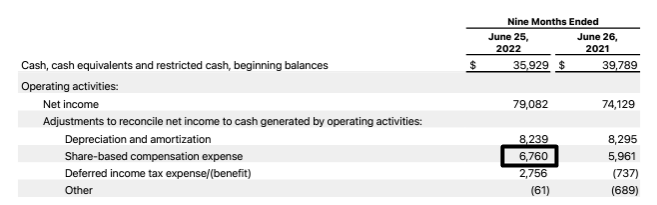

En este último punto, es cierto que Apple también emite acciones para compensar a sus empleados. En los primeros nueves meses del año, emitió acciones por USD 6.700 millones por este motivo.

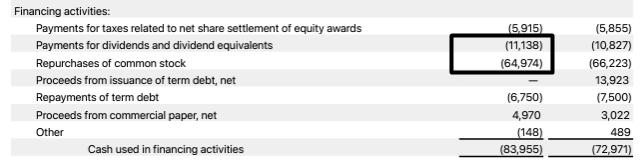

Sin embargo, entre los dividendos distribuidos y las recompras de acciones propias, Apple liberó más de USD 76.000 millones al accionista.

Cuando la asignación de capital está alineada con los intereses de los accionistas, la creación de valor es inevitable.

Asegúrate de invertir en este tipo de negocios.

Otra forma de generar valor

Muchos inversores se preguntaban por qué Warren Buffett concentra más del 11% de su cartera en el sector petrolero.

Y esto está relacionado, como no podía ser de otra manera, en la generación de valor.

Las compañías cíclicas, como las empresas petroleras, tienen una característica particular que las hace muy interesantes: el apalancamiento operativo.

El apalancamiento operativo está presente en las compañías intensivas en capital (gran cantidad de costos fijos en función de sus costos totales).

Esto es lo que está beneficiando al sector en la actualidad.

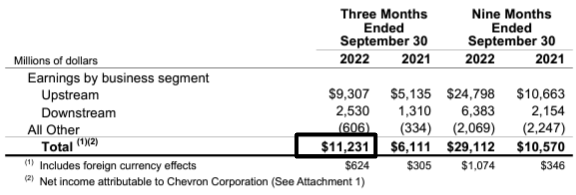

Hoy Chevron Corporation (CVX) y Exxon Mobil Corporation (XOM) informaron los resultados del tercer trimestre de 2022.

Chevron Corporation generó ingresos por USD 64.000 millones (+49% interanual) y beneficios por USD 11.200 millones o el equivalente a USD 5,78 por acción (+81% interanual).

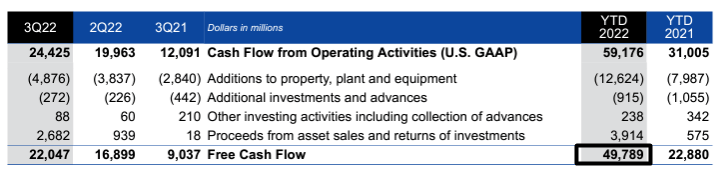

En lo que va de 2022, la compañía generó un flujo de caja libre para los accionistas de USD 39.000 millones.

Exxon Mobil Corporation generó ingresos por USD 112.000 millones (+53% interanual) y beneficios por USD 19.600 millones o el equivalente a USD 4,68 por acción (+189% interanual).

En lo que va de 2022, Exxon generó un flujo de caja libre para los accionistas de USD 49.800 millones.

Solo ten presente que, cuando el ciclo cambie, el apalancamiento operativo es un magnificador de pérdidas.

Mientras el precio del petróleo se mantenga en niveles altos (en torno a los USD 90 por barril), estas compañías seguirán magnificando beneficios.

La liquidez marca el camino

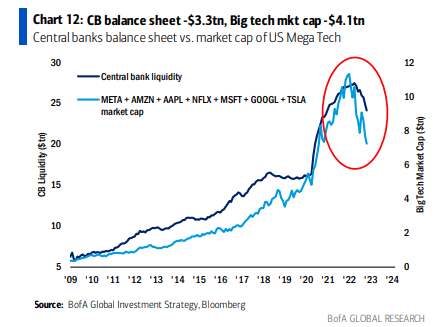

Existe una relación muy estrecha entre la liquidez que hay en el sistema y el precio de las acciones.

Es uno de los pilares fundamentales de la Teoría de Ciclos de la escuela austríaca.

Cuando los bancos centrales inyectan dinero en la economía (a través de políticas monetarias laxas y programas de expansión no convencional), el valor adquisitivo de la moneda (como el dólar) se deprime y el precio de todos los activos expresados en dólares sube.

Es lo que pasó durante la última década.

Cuando los bancos centrales hacen lo contrario (es decir, cuando toman políticas monetarias contractivas y reducen la liquidez del sistema) el dólar se aprecia y los precios de los activos denominados en dólares caen.

Esta es la razón que determina la entrada (o salida) de un mercado alcista a un mercado bajista.

Si te estás preguntando cuándo terminará este calvario, la respuesta es más que evidente: cuando los bancos centrales vuelvan a ser tus amigos, tendremos un nuevo mercado alcista por delante.

La recesión llegará, pero tomará tiempo

Recordemos algo…

Los bancos centrales necesitan “enfriar” la economía para evitar que la inflación remita y no se convierta en un problema estructural.

La agresividad con la que combatan a este flagelo, determinará si hay recesión y qué tan profunda será.

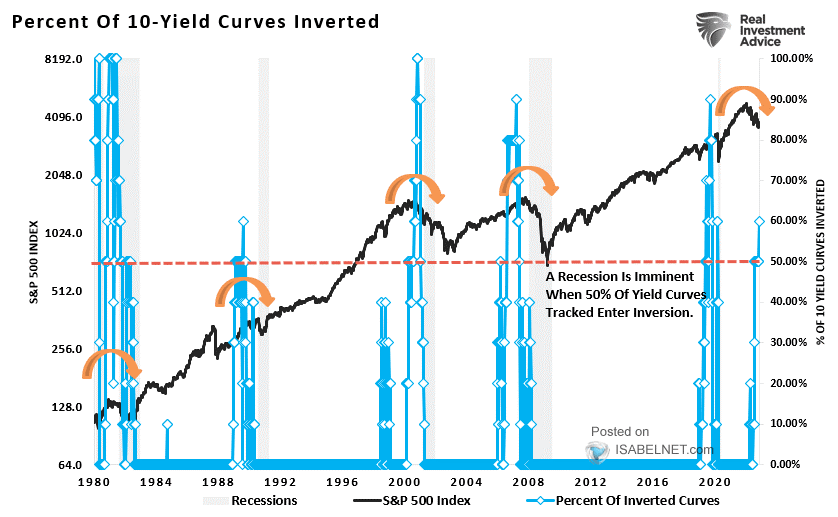

Hay señales concretas de que la recesión es inevitable.

Si nos basamos en la evidencia empírica, hay un indicador adelantado que no falla: la curva de rendimientos invertida.

Esto se da cuando los rendimientos de los bonos a corto plazo rinden más que los de largo plazo.

Cada vez que la curva se invierte, la economía se dirige hacia una recesión. Este indicador anticipó las últimas siete recesiones en Estados Unidos. Hoy la curva se encuentra en -0,4 puntos básicos, muy cerca de su mayor inversión desde 1982.

Un estudio realizado por Real Investment Advice, muestra que la recesión se avecina cuando el número de curvas de rendimiento invertidas supera el 50%, como sucede en la actualidad.

Con lo cual, pese a que muchas compañías de alta calidad ya tienen valoraciones atractivas, considera que todavía podríamos ver mejores precios en el futuro.

Cautela y perseverancia en este contexto.

¡Buen fin de semana!

Diego Matianich