Dos acciones que no pueden faltar en tu cartera

Microsoft y Alphabet, líderes indiscutibles en tecnología, brillan por su innovación constante y modelos de negocio sólidos. Su dominio en áreas clave como la nube y la búsqueda en línea hace que vender acciones sea una decisión poco sabia ante su continua prominencia.

Pocas empresas brillan tanto como Microsoft y Alphabet. Cada una tiene un enfoque único y eso les permite mantener su liderazgo en el mercado.

Microsoft demostró una habilidad notable para adaptarse a los cambios. Su enfoque en la nube con Azure y su incursión en áreas como la inteligencia artificial y la realidad aumentada muestran su compromiso con la innovación constante.

Alphabet revolucionó la forma en que interactuamos con la información. Google Search, YouTube, Android y una serie de otros servicios consolidaron su posición como una fuerza dominante en el mundo digital.

Además, sus incursiones en áreas como la inteligencia artificial, la salud y la conducción autónoma muestran su ambición y visión a largo plazo.

La fortaleza de estas empresas no solo radica en sus productos y servicios, sino también en su capacidad para generar ingresos consistentes a través de modelos de negocio diversificados.

Los números que informaron estas dos compañías en el trimestre más reciente fueron excepcionales y eso nos da a pensar que son dos acciones tecnológicas que jamás deberíamos vender

Alphabet, Inc. presentó resultados deslumbrantes en su balance del primer trimestre de 2024.

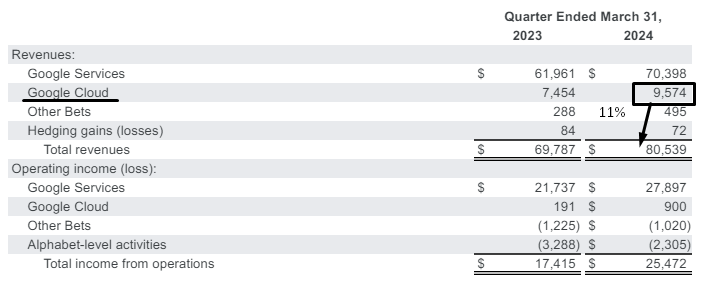

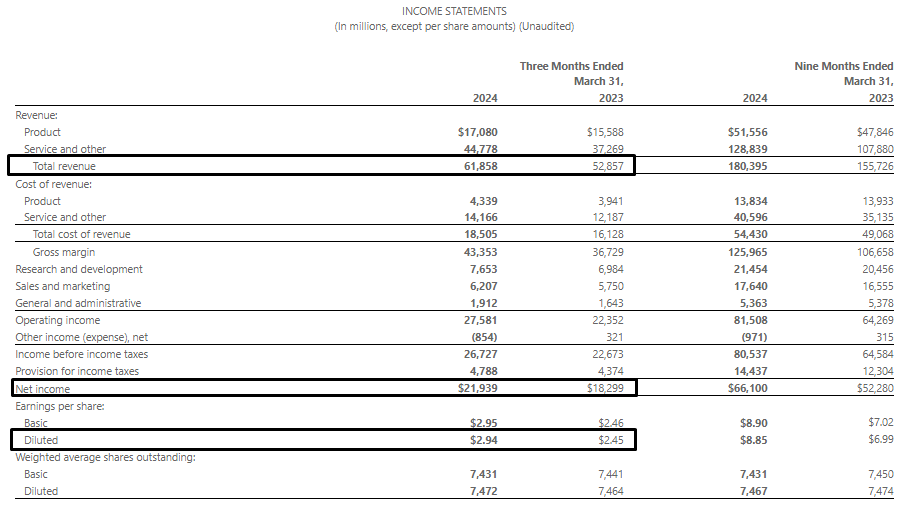

Con ingresos de 80.539 millones de dólares, la empresa registró un sólido crecimiento del 15% respecto al mismo período del año anterior.

Esta tasa de crecimiento se refleja aún más en su beneficio operativo, que alcanza los 25.472 millones de dólares, marcando un fuerte incremento del 46% interanual.

Además, el margen operativo experimenta un notable aumento del 25% al 32%, evidenciando una mayor eficiencia en la gestión de costos.

El beneficio neto de 23.662 millones de dólares representó un incremento del 57% respecto al año anterior, mientras que el beneficio por acción (BPA), incluyendo recompras, se sitúa en 1,89 dólares, mostrando un aumento del 61% interanual.

El desempeño de los segmentos clave de la empresa también es digno de mención.

El segmento de “Servicios de Google” registra un crecimiento del 14% interanual, mientras que el segmento de “Computación en la nube” experimenta un robusto crecimiento del 28%.

Este último es particularmente destacable, ya que el peso de los ingresos de la nube en los ingresos totales ha alcanzado el 12%, consolidando su importancia en la cartera de negocios de Alphabet.

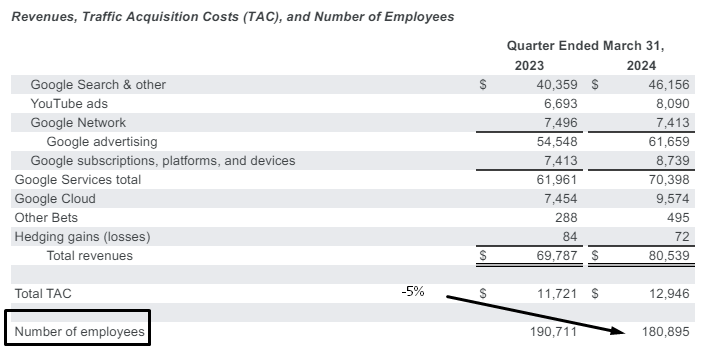

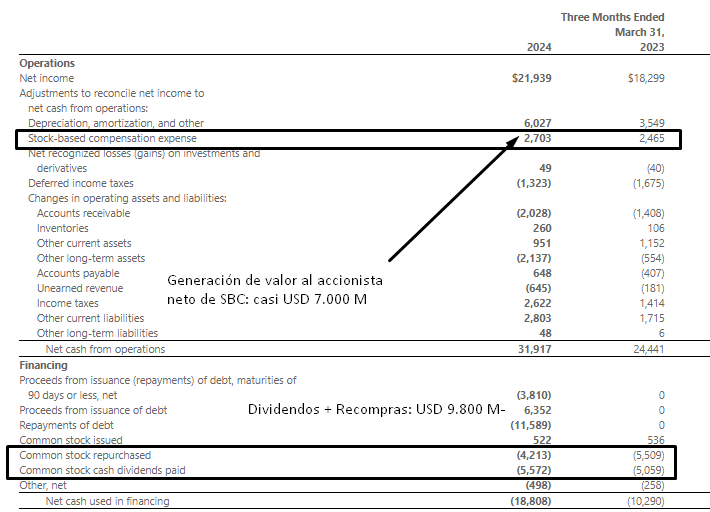

La empresa muestra un enfoque en la eficiencia operativa al reducir su planta laboral en 10.000 empleados, lo que ha contribuido a una mayor rentabilidad.

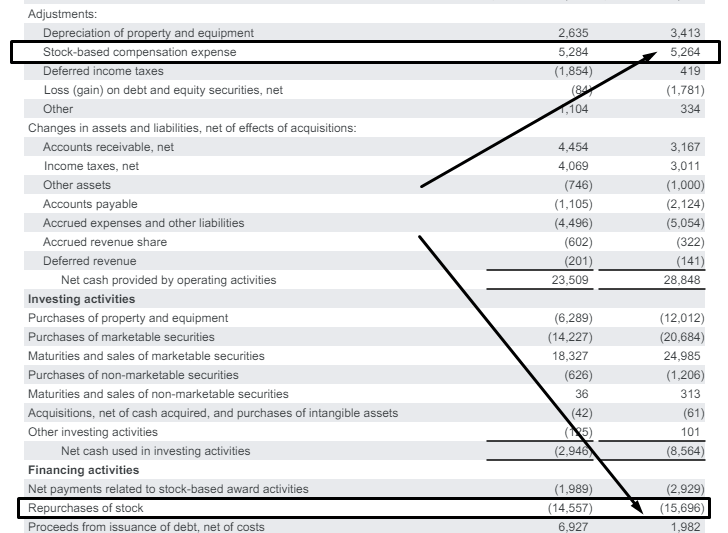

Sin embargo, es importante señalar que, a pesar de esta reducción, la compensación por acciones a directivos y empleados aumentó a 5.200 millones de dólares.

Esta discrepancia podría generar interrogantes sobre la distribución de recursos en la compañía.

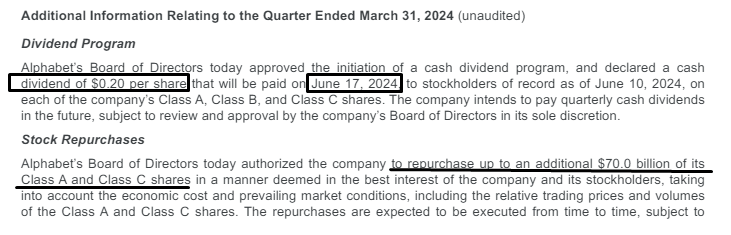

Alphabet continúa demostrando su compromiso con la generación de valor para los accionistas a través de su programa de recompra de acciones.

En el trimestre, la empresa ha recomprado acciones propias por un total de 15.000 millones de dólares, lo que refuerza su confianza en su posición en el mercado.

Además, con un nuevo programa de recompra de acciones autorizado por un equivalente a 70.000 millones de dólares, Alphabet demuestra su confianza en su capacidad para generar flujos de efectivo sólidos a largo plazo.

La junta directiva también ha establecido un programa de distribución de dividendos, con un primer pago de 0,20 dólares por acción programado para el 17 de junio.

Esta iniciativa subraya el compromiso de la empresa con la creación de valor para sus accionistas a través de un retorno directo de capital.

Finalmente, con una reserva de efectivo de USD 108.000 millones y una deuda a largo plazo de solo 13.500 millones de dólares, Alphabet disfruta de una sólida posición financiera, con una caja neta de 95.000 millones de dólares.

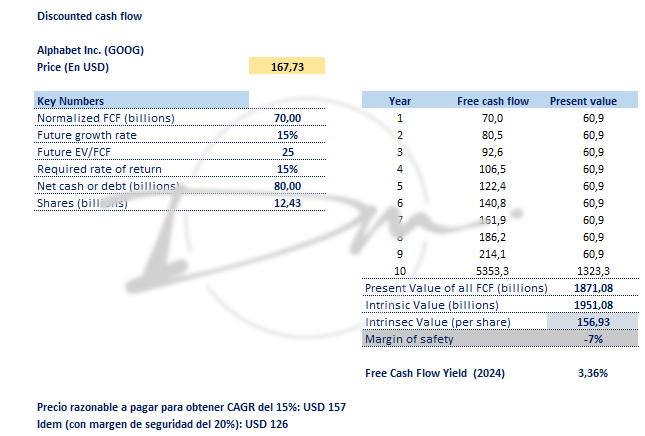

Los resultados presentados por Alphabet en el primer trimestre de 2024 son verdaderamente asombrosos, destacando su capacidad para generar crecimiento, eficiencia operativa y retorno de capital para sus accionistas.

Con estos números, modificamos nuestra estimación de valor razonable a 157 dólares por acción y continuamos con la sugerencia de “Mantener” a estos precios.

Microsoft Corporation presenta un balance financiero sólido en el tercer trimestre de 2024, reflejando un crecimiento significativo en sus principales métricas operativas.

Con ingresos que crecieron a 61.900 millones de dólares, la empresa registra un notable aumento del 17% respecto al mismo período del año anterior.

Este crecimiento se ve respaldado por un beneficio operativo de 27.600 millones de dólares, marcando un incremento del 23% interanual, y un margen operativo que crece del 42% al 44%, señalando una mayor eficiencia en la gestión de costos.

El beneficio neto de 21.939 millones de dólares representa un incremento del 19,8% respecto al año anterior, mientras que el beneficio por acción (BPA), incluyendo recompras, se sitúa en 1,89 dólares, mostrando un aumento del 20% interanual.

Una tendencia destacada en los resultados de Microsoft es el sólido desempeño de casi todos sus segmentos de negocio, que registran tasas de crecimiento de dos dígitos.

Es especialmente notable el crecimiento en el segmento de “Azure y Computación en la nube”, con un aumento del 31% interanual, y en el segmento de “Servicios”, que ahora representa el 72% de la facturación total de la empresa.

Con una reserva de efectivo de 80.000 millones de dólares y una deuda a largo plazo de 42.600 millones de dólares, Microsoft disfruta de una posición financiera robusta, con una caja neta de 37.400 millones de dólares.

La empresa ha mantenido su compromiso con los accionistas mediante un enfoque prudente en la recompra de acciones propias, aunque ha distribuido un total de 9.800 millones de dólares entre recompras y dividendos.

Considerando las compensaciones por acciones (SBC), el retorno al accionista se estima en casi 7.000 millones de dólares.

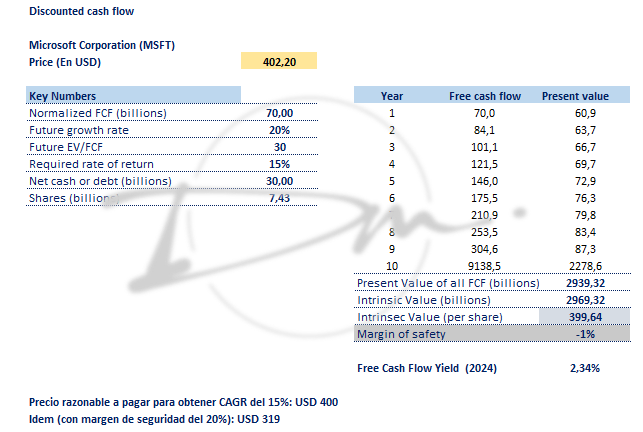

El balance presentado por Microsoft en el tercer trimestre de 2024 es muy sólido, reflejando un crecimiento constante en sus ingresos y beneficios, así como una sólida posición financiera que le permite continuar invirtiendo en su crecimiento futuro y recompensar a sus accionistas de manera responsable.

Con estos números, modificamos nuestra estimación de valor razonable a 400 dólares por acción y continuamos con la sugerencia de “Mantener” a estos precios.

Eso fue todo por hoy,

¡Por buenas inversiones!

Diego Matianich