Dos acciones infravaloradas para potenciar tu cartera

Los números no son solo cifras, son el latido del potencial oculto.

El objetivo es catalizar ese potencial para impulsar tu cartera y avivar ese espíritu inversor que seguramente llevas dentro.

Cada vez que analices una compañía, intenta entender qué está pasando con ese negocio y observa los informes trimestrales con una lupa.

Imagina a las compañías como si fueran tiendas en un centro comercial.

La mayoría de las personas deambulan, distraídas y enfocadas solo en la apariencia externa de esas tiendas.

Tú debes convertirte en un visitante audaz y tocar las puertas para entender lo que ocurre en su interior.

Solo así podrás estar un paso adelante del resto.

Con este enfoque, hoy analizamos los resultados trimestrales Medtronic PLC (MDT) y Deere & Company (DE).

¡Avancemos!

Medtronic: innovación saludable con tecnología avanzada

Medtronic es una empresa líder en dispositivos médicos, con una fuerte posición en el mercado.

Ofrece una variedad de productos para tratar diversas enfermedades, desde endoprótesis vasculares hasta sistemas digitales para procedimientos médicos.

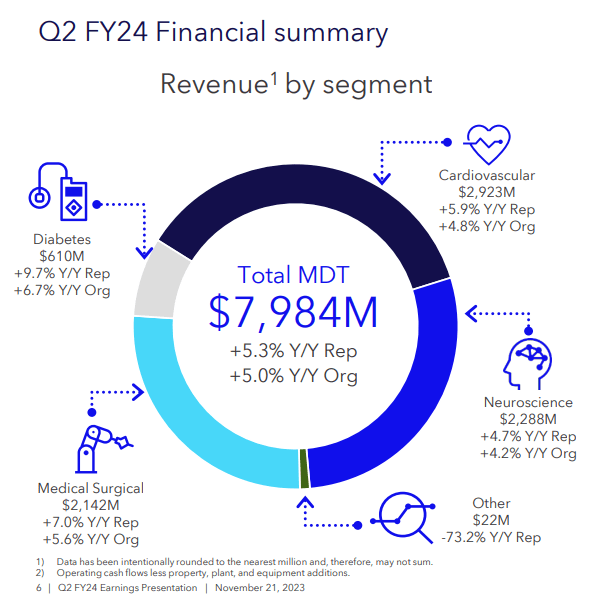

En el segundo trimestre del año fiscal 2024, Medtronic tuvo un desempeño muy sólido y sigue en camino de cumplir las expectativas para todo el año.

Sus ingresos crecieron un 5% anual.

Esto se debe, en gran parte, al éxito de productos como las endoprótesis vasculares y el sistema Aible para procedimientos de columna.

Además, la aprobación de nuevas tecnologías prometedoras refuerza la posición única de Medtronic en el mercado.

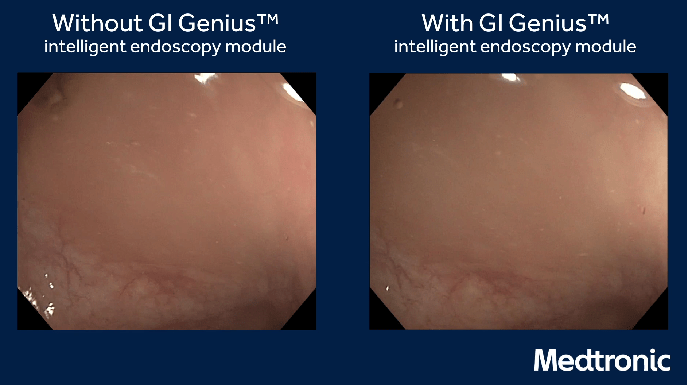

El mejor ejemplo es GI Genius, que incorpora inteligencia artificial para detectar mejor los pólipos durante la colonoscopia.

Un área que se destacó fue el negocio de la diabetes, con un crecimiento del 30% en los ingresos de las bombas nacionales.

Aunque el monitor continuo de glucosa puede no estar a la par con la competencia líder, la nueva bomba 780G tiene características convincentes que podrían impulsar su adopción.

Las recientes aprobaciones para productos como Aurora y Symplicity Spryal también son buenas noticias, ya que ofrecen beneficios clínicos diferenciados.

En general, esperamos que estas novedades impulsen el crecimiento de la compañía hacia adelante, con la rápida adopción para Aurora debido al respaldo del reembolso y la familiaridad de los profesionales de la salud con la tecnología.

La posición de Medtronic como el mayor fabricante exclusivo de dispositivos médicos sigue siendo una fuerza a tener en cuenta en el panorama de la tecnología médica.

La combinación de una cartera diversificada de productos para enfermedades crónicas con una selección de productos para cuidados intensivos en hospitales, refuerza la posición de Medtronic como socio clave para sus clientes hospitalarios.

Mantenemos la convicción de que esta empresa se encuentra actualmente subvaluada, estimando su valor justo entre 90 y 95 dólares por acción, lo que equivale a un margen de seguridad del 18% a los precios actuales.

John Deere: la travesía 2024 y su valor oculto

Deere ofrece a sus clientes una cartera amplia de productos agrícolas y de construcción.

Es una compañía atractiva porque creemos que seguirá siendo líder en la industria agrícola y uno de los principales actores en la construcción.

Durante más de un siglo, la empresa fue el principal fabricante de equipos agrícolas esenciales, lo que la convirtió en una de las marcas más valiosas del mundo.

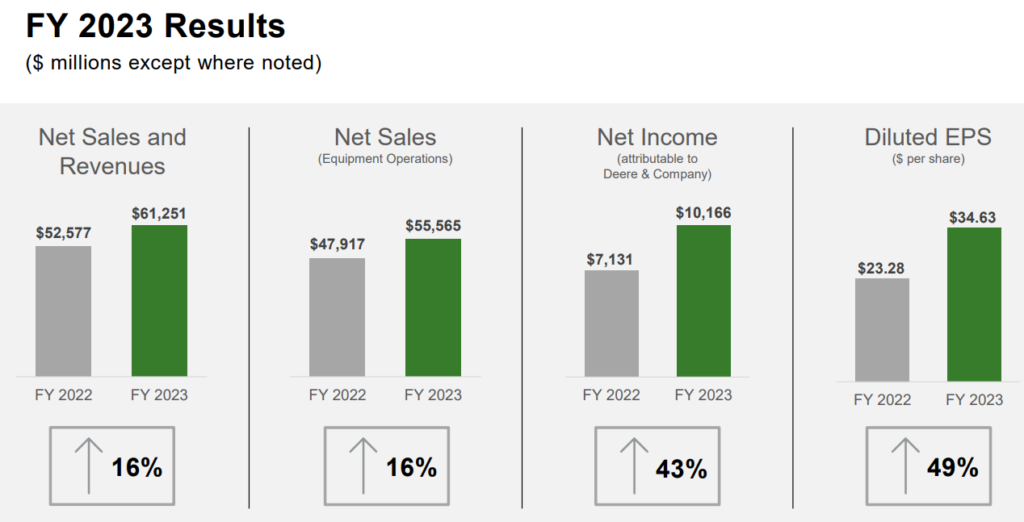

El resultado del cuarto trimestre fue algo débil, pero los números de todo el ejercicio fiscal 2023 fue robusto y convincente.

Los ingresos crecieron un 16% durante los últimos doce meses y sus beneficios por acción un 49%, contemplando aquí que Deere duplicó la recompra de acciones propias frente a 2022.

La conclusión clave fue la orientación más débil del cuerpo directivo para 2024.

Deere señaló la moderación de los precios de las materias primas y las tasas de interés más altas como los dos catalizadores de este debilitamiento.

Dicho esto, la dirección sigue señalando el ciclo de sustitución como un factor determinante a corto plazo.

Cuando hablamos del ciclo de sustitución, nos referimos al período en el cual los consumidores reemplazan o actualizan sus productos antiguos con versiones más nuevas o mejoradas.

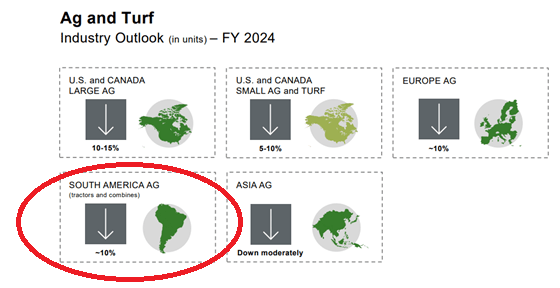

Lo que debes considerar es que esta coyuntura afecta a todo el sector, especialmente en el mercado agrícola sudamericano.

La región se debilitó, ya que la caída de los precios de los cultivos y las altas tasas de interés frenaron la demanda de equipos agrícolas.

Dicho esto, en América del Norte la dinámica sigue siendo muy positiva, en gran medida debido a la demanda resiliente de cultivos comerciales.

Los inventarios todavía están por debajo de los picos del ciclo anterior, lo cual también es bueno.

Las reservas de maíz son mayores que en los últimos años, pero aún no alcanzaron su punto máximo.

Los suministros de soja siguen siendo bajos en comparación con ciclos anteriores, lo que puede conducir a precios estables de la soja en el corto plazo.

Sin embargo, esto no es suficiente para impulsar el crecimiento de las ventas y los márgenes en 2024.

Como consecuencia, podemos prever una reducción de las ventas y márgenes para el próximo año.

Incluso, más de lo que espera el cuerpo directivo.

No nos sorprendería que las ventas de equipos disminuyan más del 10%, mientras que los márgenes operativos disminuyan más de 300 puntos básicos, por debajo del 20%.

Más allá de lo anterior, creemos que esta compañía está infravalorada y estimamos un valor razonable en torno a los 450 dólares por acción, lo que equivale a un margen de seguridad del 15% a los precios actuales.

¡Hasta la próxima!

Diego Matianich