Dios salve al Reino Unido (y a la libra)

Uno de los mejores consejos que se le puede dar a cualquier inversor, es escuchar (y aprender) de los que más saben de inversiones. Una de las personas más idóneas en el tema es Seth Klarman, el director ejecutivo y administrador de cartera de Baupost Group.

Recientemente, advirtió a los inversores de su fondo de cobertura, que la Reserva Federal de los Estados Unidos generó una “fantasía financiera” en el mercado, dejando los tipos de interés cercanos a cero durante los últimos 12 años.

Hoy estamos evidenciando un cambio de paradigma y una nueva lógica para invertir, en donde debemos acostumbrarnos (al menos por ahora) a convivir con tipos de interés más altos que lo habitual. Eso, entre otras cosas, es sinónimo de menor nivel de crecimiento y menos beneficios para las compañías.

El Reino Unido en la cornisa

Si hablamos de impactos económicos cuando los bancos centrales cambian las reglas de juego, el riesgo de recesión se torna más evidente.

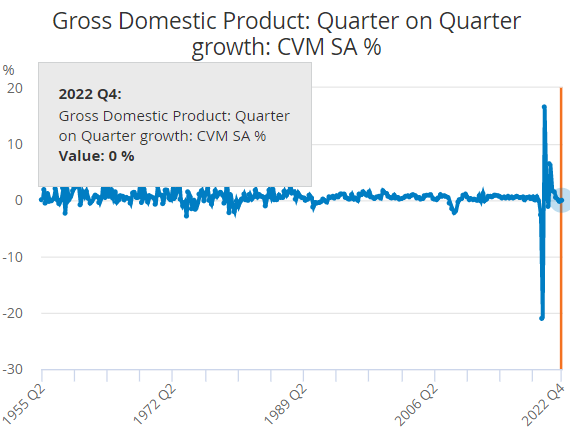

El Reino Unido parece ser uno de los principales candidatos para este 2023. El Producto Interno Bruto (PIB) mensual en el Reino Unido se contrajo -0,5% en diciembre de 2022. En el cuarto trimestre de 2022, el PIB no tuvo cambios. Si medimos todo el año, la economía británica avanzó un +0,4% en 2022.

Fuente: Oficina Nacional de Estadísticas (Reino Unido)

Las proyecciones económicas para 2023 son poco auspiciosas, debido a la ralentización que hay en los índices de producción industrial. Según las proyecciones del Fondo Monetario Internacional (FMI), la economía británica podría contraerse un -0,6% este año.

Defensiva y rentable

Enbridge, Inc. (ENB) es uno de los principales operadores midstream de América del Norte. Su modelo de negocio es muy resiliente al ciclo económico, lo que convierte a esta empresa en un jugador estable, predecible y pagador de dividendos.

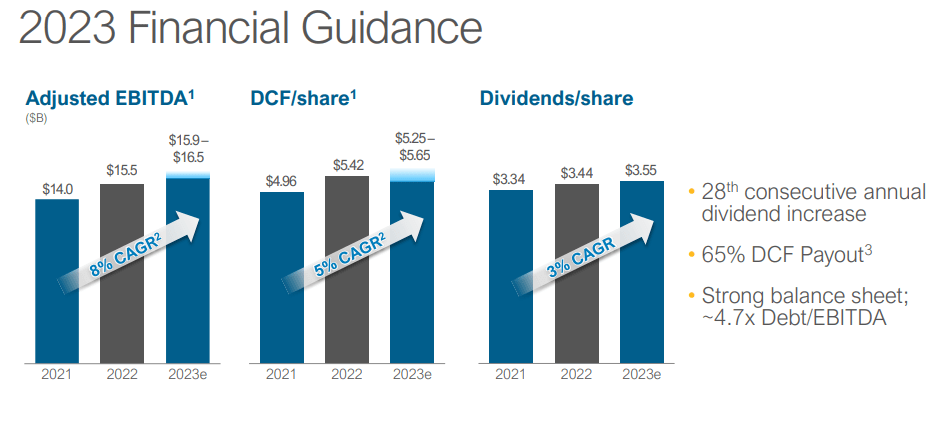

Hoy comunicó el informe de resultados del cuarto trimestre de 2022, el balance consolidado anual y su orientación de beneficios para todo 2023.

La compañía generó beneficios ajustados por CAD 5.700 millones o el equivalente a CAD 2,81 por acción. Además, su actividad operativa le proporcionó efectivo por CAD 11.200 millones (+20% interanual).

Su sólida posición financiera le permitió incrementar su dividendo trimestral en un 3,2%, lo que marca su 28º incremento anual consecutivo.

Su orientación de resultados para 2023 fue positiva, esperando incrementar el efectivo y las futuras distribuciones.

Fuente: Enbridge

Fuente: Enbridge

Una tecnológica para seguir

IQVIA Holdings Inc. (IQV) es una compañía tecnológica relacionada a la industria de la salud. Proporciona soluciones informáticas e investigación en una buena parte del mundo.

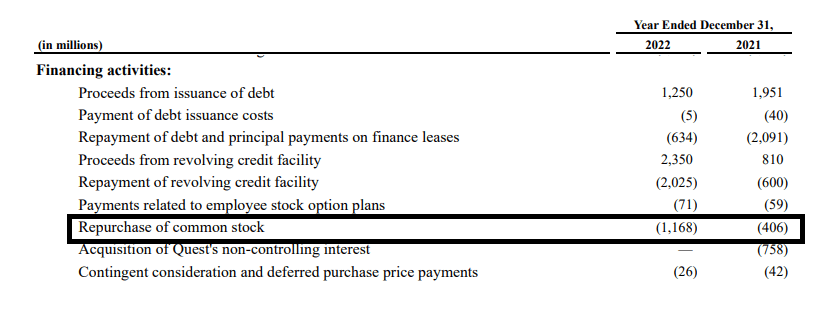

Hoy informó los números del cuarto trimestre de 2022 y el balance consolidado anual. En todo 2022, generó ingresos por USD 14.410 millones (+3.8%). Asimismo, sus beneficios crecieron a USD 1.091 millones o el equivalente a USD 5,72 por acción (+15%).

Un dato positivo para los accionistas (más allá de su buena performance operativa), es que la compañía recompró acciones propias por USD 1.168 millones, lo que es casi tres veces más de lo que recompró en 2021.

Fuente: IQVIA Holdings

Fuente: IQVIA Holdings

La orientación de beneficios para 2023 es positiva. Espera generar ingresos de entre USD 15.150 y USD 15.400 millones (crecimiento de entre 5,1% y 6,9%) y beneficios ajustados de entre USD 10,26 y USD 10,56 por acción (+3,9%).

Estamos hablando de una compañía de alta calidad, con ventajas competitivas por intangibles y altos costos de cambio. Su valoración actual de alrededor de 22 veces sus beneficios está en línea con su media histórica.

Resiste, pero está cara

Honda Motor Co., Ltd. (HMC) es uno de los principales fabricantes de motocicletas, automóviles y productos eléctricos de Japón.

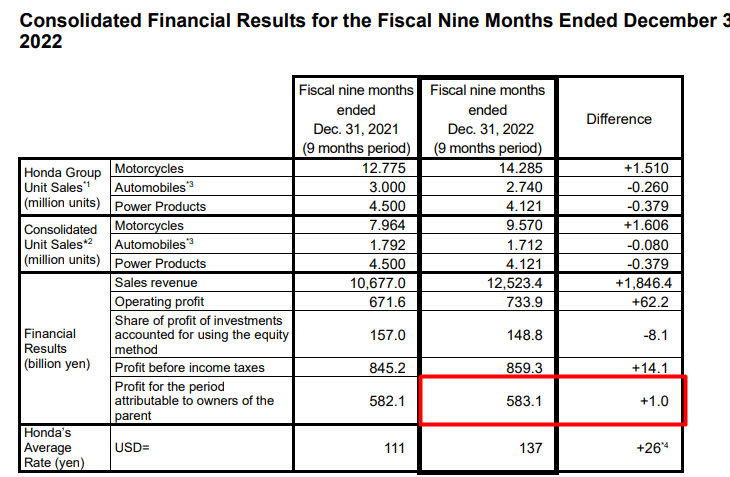

Hoy informó los números del tercer trimestre del ejercicio fiscal 2023. En los primeros nueves meses del año, sus ingresos se incrementaron un 17,3% con respecto al mismo período del año 2022. Sus beneficios alcanzaron los JPY 582.100 millones (+1%).

Fuente: Honda Motor

Pese a que es una compañía cíclica y se vio perjudicada por la crisis de los semiconductores y las restricciones en China, su poder de fijación de precios le permitió tener una sólida performance financiera.

De hecho, el cuerpo directivo propuso un plan de recompra de acciones propias por un monto de hasta JPY 70.000 millones, lo que es una buena noticia para los accionistas.

Si bien la compañía cotiza a 20 veces beneficios (un múltiplo saludable para este tipo de empresas), el valor de mercado del holding representa más de 13 veces sus ingresos anuales. Esta métrica, cuando supera la marca de 10 veces, es sinónimo de sobrevaloración.

Esto fue todo por hoy,

Diego Matianich