Desinversión en CNI para maximizar con Visa

Reajustamos nuestra cartera reduciendo la participación en Canadian National Railway para aprovechar la oportunidad que ofrece Visa. Esta estrategia busca fortalecer nuestra inversión con la estabilidad y el crecimiento prometedor de Visa, optimizando así nuestros retornos a largo plazo.

La temporada de balances es una excelente oportunidad para confirmar o ajustar nuestras tesis de inversión.

Aprovechar este período puede llevarnos a identificar y capitalizar oportunidades del mercado.

Hoy, te comparto las novedades en nuestra cartera conservadora y los movimientos estratégicos que realizaremos.

Canadian National Railway (CNI), la segunda posición de nuestra cartera con un peso aproximado del 20%,, es una empresa robusta y resiliente que ha demostrado ser una opción sólida para nuestra cartera conservadora.

Primero, la compañía tiene una red ferroviaria extensa y única que conecta tres costas en América del Norte: el Atlántico, el Pacífico y el Golfo de México.

Esta red le otorga una ventaja competitiva significativa, ya que le permite transportar una amplia gama de productos a lo largo de distancias largas, de manera eficiente y a bajo costo.

Además, su infraestructura es difícil de replicar, lo que crea una barrera de entrada alta para posibles competidores.

Segundo, opera en una industria esencial para la economía.

El transporte ferroviario es fundamental para mover productos como granos, petróleo, minerales, productos industriales y bienes de consumo.

Esta demanda constante le proporciona a la empresa un flujo de ingresos estable, incluso en tiempos de incertidumbre económica.

Finalmente, tiene un historial de gestión eficiente y de generación de ingresos sólidos.

La empresa ha sido capaz de adaptarse a diferentes condiciones de mercado y continuar ofreciendo resultados consistentes a sus accionistas.

Esto, sumado a su enfoque en la mejora continua y la optimización de operaciones, refuerza su posición como una inversión segura y resistente.

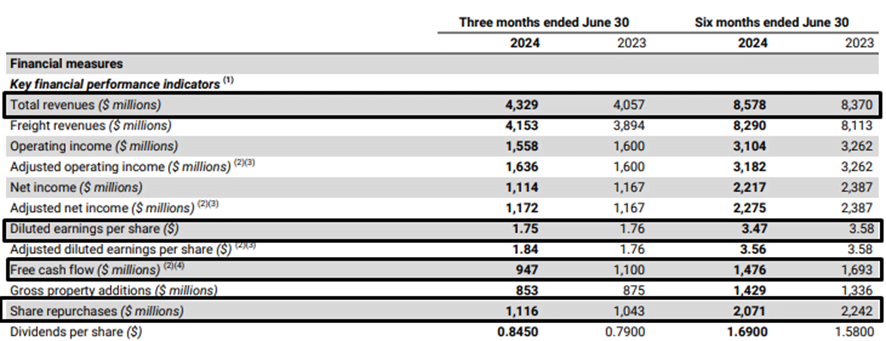

Los resultados del segundo trimestre del ejercicio fiscal 2024 de Canadian National Railway fueron más que satisfactorios.

La compañía generó ingresos de 4.329 millones de dólares canadienses, lo que representa un crecimiento interanual del 6%.

A pesar de la presión económica, los ingresos netos se mantuvieron relativamente estables, con una ganancia de 1.114 millones de dólares canadienses, equivalentes a CAD 1,75 por acción.

Sin embargo, el flujo de caja libre se redujo de 1.100 millones a 947 millones de dólares canadienses, principalmente debido a una disminución en los ingresos de efectivo provenientes de sus operaciones.

A pesar de esta reducción, todo el flujo de caja libre se destinó a los accionistas mediante la recompra de acciones propias y la distribución de dividendos en efectivo.

Esto refleja la estrategia de la compañía de consolidar un futuro de crecimiento modesto pero resiliente.

Además, Canadian National Railway publicó su Plan de Granos 2024-2025, que se basa en las mejoras operativas y las inversiones de capital estratégicas realizadas durante la temporada de granos anterior.

El plan detalla varias acciones e iniciativas clave para 2024 y 2025, incluyendo la entrega de 750 nuevos vagones tolva de alta eficiencia para esta temporada de cosecha, un enfoque continuo en el transporte ferroviario programado, el despliegue de nuevos equipos contra incendios para proteger la cadena de suministro, y el uso de tecnologías avanzadas para mejorar la seguridad.

El plan también evalúa y describe en detalle la capacidad de la empresa para manejar los niveles previstos de granos durante el próximo año agrícola.

A los precios actuales, Canadian National Railway cotiza por debajo de su valor intrínseco, con un margen de seguridad del 22%.

Aun así, considero oportuno aprovechar las condiciones actuales del mercado para fortalecer nuestra cartera a largo plazo.

Por ello, sugiero vender el 50% de nuestra posición en Canadian National Railway (CNI) a los precios actuales.

En nuestra cartera modelo, esto implica la venta de 11,13 acciones a un precio de 115,60 dólares, generando 1.331,81 dólares, considerando los 4,06 dólares por acción recibidos en concepto de dividendos en efectivo hasta la fecha.

Visa fortalece nuestra cartera conservadora

Para reforzar nuestra cartera, vamos a permitirnos incorporar una nueva compañía, lo que implicará que nuestra cartera conservadora ahora tendrá un total de 7 activos.

Se trata de Visa, Inc. (V).

Visa es una compañía que nos aportará seguridad y solidez a nuestra cartera de inversión gracias a su naturaleza resiliente y sus ventajas competitivas duraderas.

Primero, Visa es líder mundial en pagos electrónicos, lo que le da una posición privilegiada en el mercado.

Su red de pagos es una de las más grandes y eficientes del mundo, conectando a millones de personas y negocios en más de 200 países.

Esta escala y alcance global son difíciles de igualar, lo que le otorga a Visa una ventaja competitiva significativa.

Además, Visa se beneficia de un modelo de negocio que genera márgenes de ganancia muy altos.

Al no asumir directamente el riesgo crediticio, ya que no emite tarjetas ni presta dinero, Visa puede mantener sus costos bajos y obtener ingresos principalmente de las comisiones por transacciones.

Estos márgenes abultados se han mantenido en el tiempo, incluso en períodos de inestabilidad económica, lo que demuestra la capacidad de la empresa para adaptarse y prosperar.

Por último, el crecimiento del comercio electrónico y la tendencia hacia una economía sin efectivo siguen impulsando la demanda de los servicios de Visa, lo que refuerza su futuro de crecimiento y estabilidad.

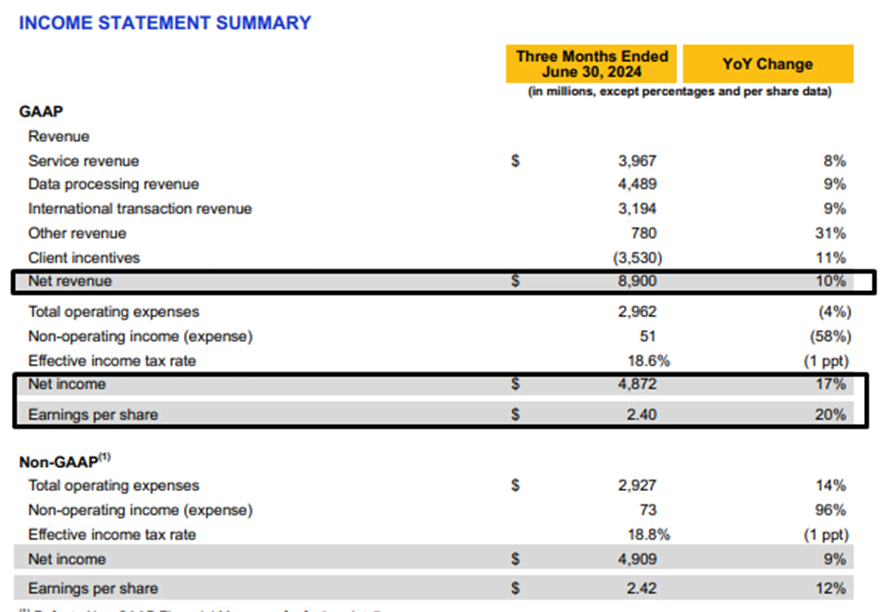

Los últimos resultados trimestrales de Visa confirman su sólida posición.

En el tercer trimestre del ejercicio fiscal 2024, la compañía reportó ingresos totales de 8.900 millones de dólares, lo que representa un crecimiento interanual del 10%.

Además, sus beneficios netos alcanzaron los 4.872 millones de dólares, lo que implica un notable incremento del 17% en comparación con el mismo periodo del año anterior.

Visa continúa demostrando su compromiso con la generación de valor para los accionistas a través de una política agresiva de recompra de acciones.

Durante los primeros nueve meses del año, la empresa destinó aproximadamente 4.443 millones de dólares a la recompra de sus propias acciones, lo que impulsó el beneficio por acción a 2,40 dólares, un aumento interanual del 20%.

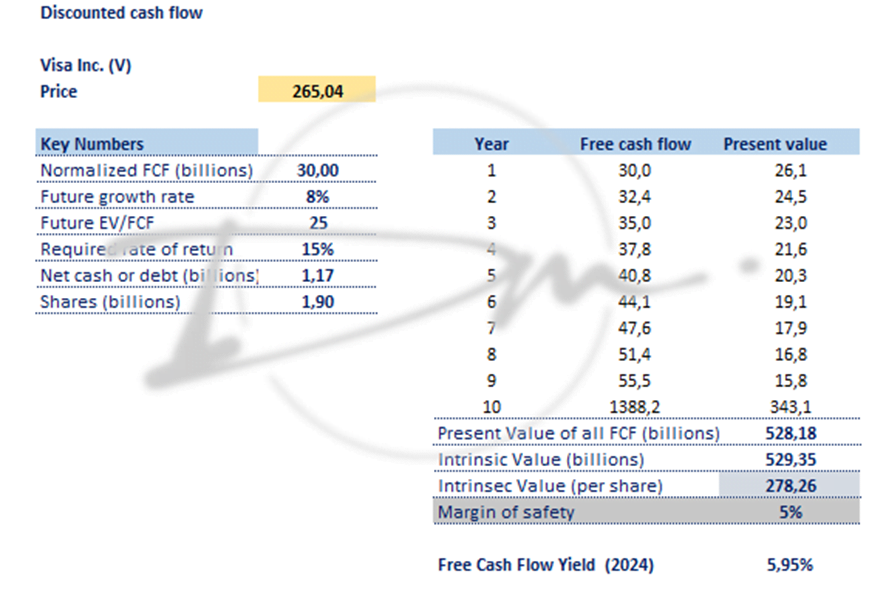

Considero que es poco común encontrar a Visa cotizando cerca de su valor razonable, en torno a los 278 dólares por acción.

A los precios actuales, Visa podría ofrecer un rendimiento anual del 15% durante los próximos 10 años, asumiendo un crecimiento promedio del 8% anual en su flujo de caja libre.

Con un rendimiento de flujo de caja libre cercano al 6%, Visa presenta una métrica de valoración muy atractiva para un negocio tan estable y recurrente.

Aunque Canadian National Railway (CNI) ofrece hoy un mayor margen de seguridad, estimo un margen de seguridad de alrededor del 5% para Visa.

Aun así, Visa nos permite diversificar aún más nuestra cartera y potenciar el rendimiento futuro, gracias a su mayor crecimiento y mejores márgenes.

Acción Sugerida: Sugiero considerar la compra de acciones de Visa, Inc. (V) para la cartera defensiva, utilizando la liquidez disponible tras la venta de Canadian National Railway.

En nuestra cartera modelo, destinaremos 1.331,81 dólares para adquirir 5,024 acciones de Visa a un precio de 265,05 dólares por acción.

¡Esto es todo por hoy!

Mantente atento, ya que podríamos realizar otros movimientos estratégicos en nuestras carteras próximamente.

Por buenas inversiones,

Diego Matianich