En medio del ruido por aranceles, balances que hablan claro. Analizamos los resultados de Check Point y Alphabet para separar lo que importa de lo que distrae. Porque cuando el mercado grita, conviene escuchar a quienes susurran: los números.

Las negociaciones para evitar la imposición de aranceles recíprocos siguen en marcha.

Si bien hubo algunos avances, nada está definido.

Las noticias cambian constantemente.

Un día parece que Estados Unidos y China están dispuestos a acercar posiciones y negociar.

Al día siguiente, surgen declaraciones que desmienten ese acercamiento y reactivan la tensión.

Este vaivén de titulares refleja una sola cosa: ruido de mercado.

Y como inversores, es justamente eso lo que debemos aprender a filtrar.

El ruido distrae.

Genera ansiedad, decisiones apresuradas y desenfoque.

Por eso es tan importante concentrarse en lo que verdaderamente importa: los fundamentos de las compañías.

Ingresos sostenibles, márgenes saludables, ventajas competitivas duraderas y una asignación inteligente del capital.

Eso es lo que construye valor a largo plazo.

Todo lo demás, son fluctuaciones que vienen y van.

Vamos a lo importante…

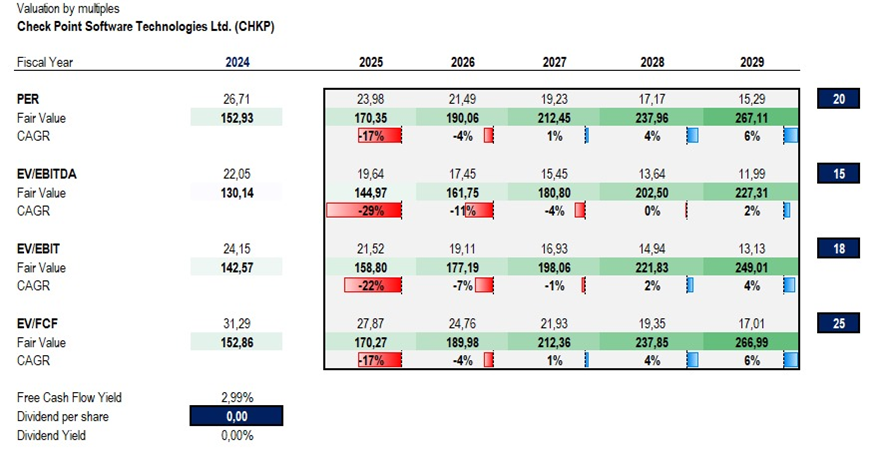

Check Point Software Technologies Ltd. (CHKP) presentó los resultados correspondientes al primer trimestre del ejercicio fiscal 2025.

Esta compañía de ciberseguridad se caracteriza por su perfil predecible, dado que una parte significativa de sus ingresos proviene de licencias de software y servicios bajo suscripción.

Durante 2024, experimentó una aceleración en sus tasas de crecimiento, lo que llevó al mercado a asignarle múltiplos más exigentes.

Sin embargo, en nuestra tesis de inversión siempre contemplamos un crecimiento más moderado —entre el 5% y el 6% anual— y una valoración alineada con ese ritmo.

El valor intrínseco estimado para la compañía se mantenía en USD 182.

Dado que el precio llegó a superar los USD 230 en marzo de este año, la acción se ubicó más de un 20% por encima de su valor razonable.

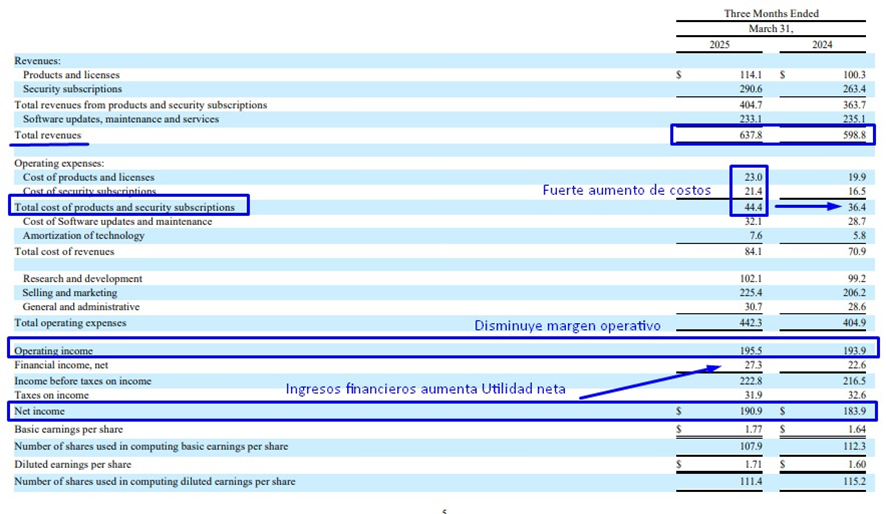

Pese a que los resultados del primer trimestre superaron las estimaciones del consenso, la reacción del mercado fue negativa y las acciones retrocedieron más de un 5% tras la presentación.

¿Por qué ocurrió esto?

En primer lugar, por una valoración previa que ya lucía exigente.

En segundo término, por un incremento significativo en los costos operativos que deterioró sus márgenes.

Los ingresos crecieron 6,51% interanual, pero los costos operativos aumentaron un 9,24%, lo que redujo drásticamente la mejora en el beneficio operativo, que apenas avanzó un 0,83%.

Como consecuencia, el margen operativo se retrajo del 32,38% al 30,65%.

A nivel de utilidad neta, el crecimiento fue del 3,81%, impulsado en parte por un incremento en los ingresos financieros, que sumaron unos USD 27 millones.

Un aspecto clave al analizar compañías con modelo de suscripción es entender el comportamiento de los ingresos diferidos.

Estas empresas suelen cobrar sus servicios por adelantado y devengar esos ingresos mes a mes.

Por ejemplo, si una suscripción anual vale USD 120, la empresa registra ese monto como un incremento de caja y, simultáneamente, como un pasivo (obligación de brindar el servicio).

A lo largo del año, va reconociendo USD 10 mensuales como ingreso, reduciendo progresivamente ese pasivo.

En este trimestre, la cuenta de ingresos diferidos mostró una caída del 17%, lo que sugiere una desaceleración en la venta de nuevas suscripciones y podría anticipar menores ingresos devengados en el futuro.

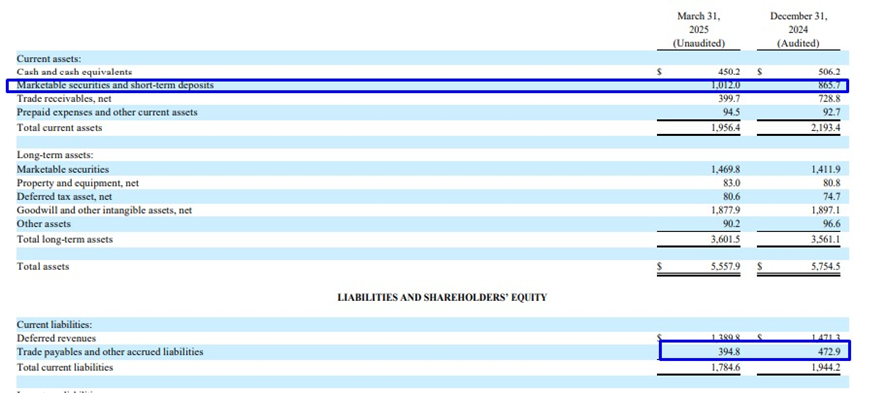

También se observa un aumento en las inversiones de corto plazo.

La compañía tiene cerca de USD 1.000 millones colocados en Letras, lo cual explica el crecimiento de los ingresos financieros que impactan positivamente en la utilidad neta.

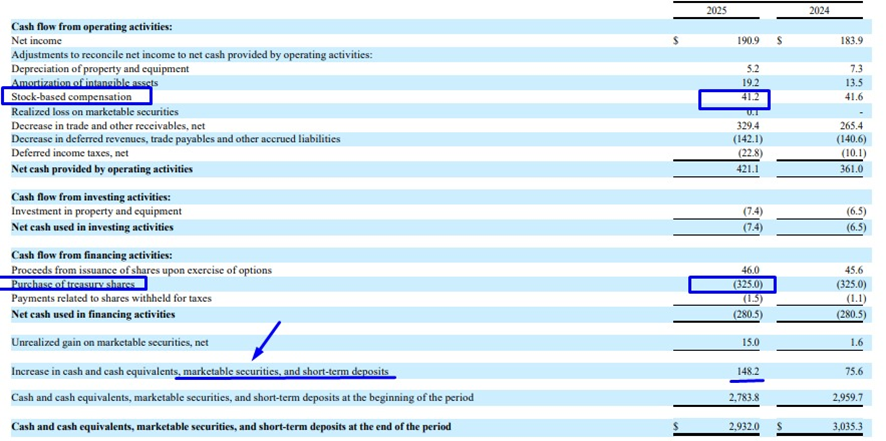

En cuanto al flujo de efectivo, CHKP recompró acciones propias por USD 325 millones, lo que representa el 77% del cash flow operativo.

Si se excluyen las compensaciones accionarias al management, las recompras netas alcanzan los USD 283 millones, cifra que utilizamos en nuestras estimaciones de recompras anuales dentro de la valoración.

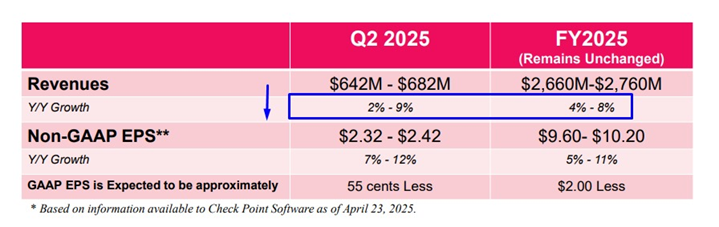

Respecto a las proyecciones, el rango estimado de crecimiento de ingresos para este año se ubica entre el 2% y el 9%, una amplitud que dificulta la elaboración de escenarios confiables.

Además, las estimaciones de beneficio publicadas son bajo criterios no-GAAP, lo cual limita su utilidad para una valoración basada en métricas contables aceptadas.

Lo que sí es evidente es una desaceleración del crecimiento.

El impulso extraordinario del último año parece haber quedado atrás y la empresa vuelve a mostrar tasas más habituales, lo que probablemente lleve al mercado a asignarle múltiplos más conservadores.

Considerando un crecimiento sostenido del 7% anual hasta 2029 —dentro del rango estimado—, y asumiendo que los márgenes se mantendrán constantes (aunque existe riesgo de compresión si los costos siguen subiendo por encima de las ventas), considero que la acción continúa sobrevalorada en relación con su valor intrínseco actual.

Aun así, el retorno anual estimado a cinco años se ubica en torno al 6%.

Desde mi perspectiva, Check Point sigue siendo una excelente compañía, con fundamentos sólidos, aunque esta advertencia sobre la presión en los márgenes no debe pasarse por alto. Existen alternativas defensivas con valoraciones más atractivas y mayores retornos proyectados, aunque también presentan un riesgo superior por contingencias de corto plazo.

Acción sugerida a tomar: Considera mantener las acciones de Check Point Software (CHKP) en la cartera defensiva.

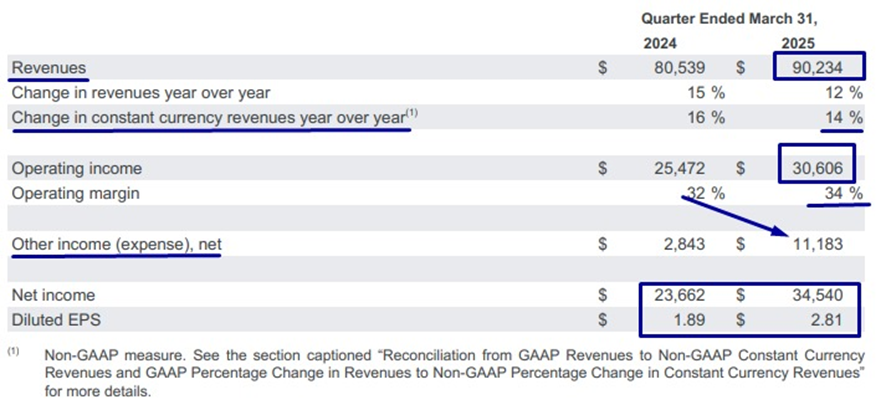

Alphabet Inc. (GOOG) presentó los resultados correspondientes al primer trimestre del ejercicio fiscal 2025, con cifras que superaron ampliamente las expectativas del mercado, tanto en ingresos como en beneficios.

La compañía reportó ingresos por USD 90.234 millones, lo que representa un crecimiento interanual del 14%.

El beneficio operativo alcanzó los USD 30.606 millones, con un incremento del 20% frente al mismo período del año anterior, y permitió una expansión del margen operativo, que pasó del 32% al 34%.

Por su parte, el beneficio neto se ubicó en USD 34.540 millones, un 46% por encima del año pasado, mientras que el beneficio por acción (BPA) fue de USD 2,81, un 49% superior, superando ampliamente el BPA esperado de USD 2,02.

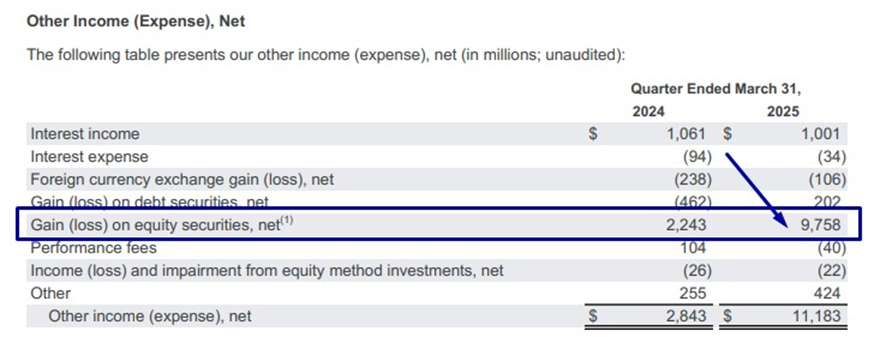

Sin embargo, parte de esta mejora en el beneficio neto no tiene un peso económico relevante para el análisis de los fundamentos, ya que está influenciada por la partida “Other Income”, donde se contabilizan las ganancias (o pérdidas) no operativas de Alphabet por inversiones en acciones de otras compañías.

Cuando el precio de esas acciones sube, la empresa reconoce una ganancia contable, lo que infla el beneficio neto.

Esta distorsión es un ejemplo clásico de por qué muchos inversores, como Warren Buffett, aconsejan concentrarse en el beneficio operativo como métrica clave.

En este caso, la verdadera señal de fortaleza está en el crecimiento del 20% en el beneficio operativo, que refleja el desempeño real del negocio.

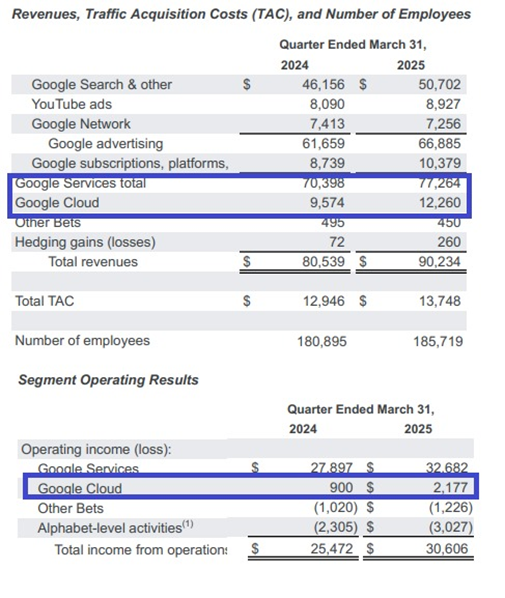

Al desglosar los ingresos por segmento, se observa un crecimiento sólido y diversificado.

El negocio de publicidad (incluyendo Google Search, YouTube Ads y Google Network) creció un 8,48% interanual.

El segmento de suscripciones y otros servicios —donde se incluyen YouTube Premium, Google One y otras plataformas— mostró un incremento aún mayor, del 18,77%.

La unidad de Cloud, una de las áreas estratégicas de mayor potencial, creció un 28,06%, aunque con una leve desaceleración frente al 30% registrado en el cuarto trimestre de 2024.

Lo relevante es que Google Cloud ya contribuye con USD 2.177 millones en beneficio operativo, lo que representa el 7% del EBIT total de la compañía, confirmando su creciente impacto en la rentabilidad del grupo.

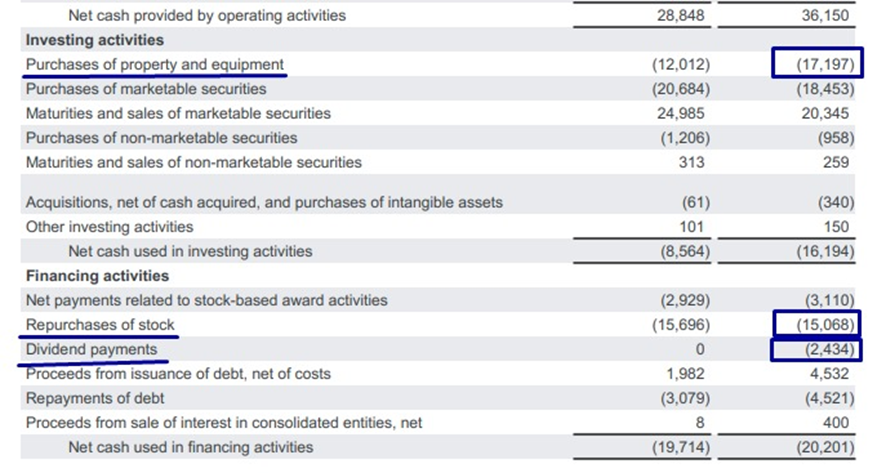

En cuanto a los gastos de capital, la empresa los incrementó un 43% en este trimestre, alcanzando los USD 17.197 millones.

Alphabet espera invertir alrededor de USD 75.000 millones en capex durante todo el ejercicio, principalmente enfocados en infraestructura de inteligencia artificial y data centers.

Esta apuesta por infraestructura es clave para mantener su liderazgo en IA, un área que el CEO Sundar Pichai destacó especialmente al comentar los resultados.

Según Pichai, el trimestre estuvo marcado por el despliegue de Gemini 2.5, el modelo de IA más avanzado de la empresa, que constituye una base esencial para la innovación futura.

En materia de retorno al accionista, Alphabet mantuvo un ritmo elevado de recompras: en el trimestre recompró acciones por más de USD 15.068 millones, similar al cuarto trimestre de 2024.

Además, el directorio aprobó un nuevo programa de recompra por USD 70.000 millones adicionales.

Por otro lado, incrementó el dividendo en un 5%, lo que representa una distribución de efectivo de USD 2.400 millones.

Alphabet reportó un trimestre muy sólido, con crecimiento en todas sus líneas de negocio clave, márgenes en expansión y una estrategia agresiva de reinversión y retorno al accionista.

A pesar de algunas distorsiones contables, como las generadas por las inversiones financieras, el negocio operativo sigue mostrando una gran solidez y capacidad de generación de valor.

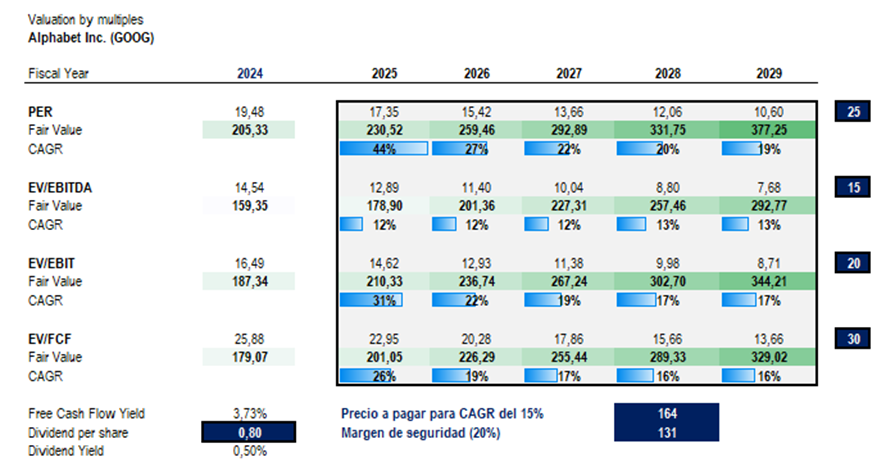

A precios actuales, la compañía podría darnos retornos de más del 16% anual.

Acción sugerida a tomar: Considera comprar acciones de Alphabet, Inc. (GOOG) a precios actuales, para la cartera de crecimiento.

Esto fue todo por hoy,

Por buenas inversioens,

Diego Matianich