La curva de rendimientos ha sido una de las señales más confiables del ciclo económico. Hoy vuelve a captar la atención del mercado, pero el contexto actual obliga a interpretarla con mayor cautela que en el pasado.

Hay un tema importante que vale la pena volver a poner sobre la mesa.

No es la primera vez que lo abordamos, pero sirve para ilustrar algo clave: lo difícil que es anticipar el comportamiento del mercado.

Incluso los indicadores que históricamente han sido los más confiables no permiten predecir el futuro con certeza.

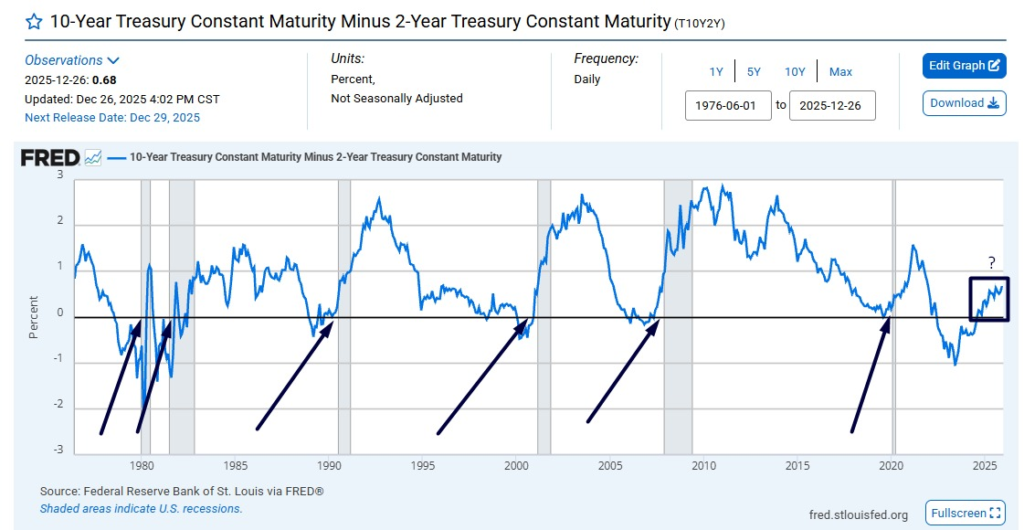

El gráfico muestra la diferencia entre el rendimiento del bono del Tesoro de Estados Unidos a 10 años y el bono a 2 años.

A este indicador se lo conoce como curva de rendimientos 10–2, y es uno de los más observados en el mercado.

El bono a 2 años refleja principalmente las expectativas de política monetaria en el corto plazo.

El bono a 10 años incorpora expectativas de crecimiento económico, inflación y riesgo en el largo plazo.

Cuando el rendimiento del bono a 10 años es mayor que el del 2 años, la curva es positiva, lo normal en una economía en expansión.

Cuando el rendimiento del 2 años supera al del 10 años, la curva se invierte.

Históricamente, una inversión de la curva indica que el mercado espera desaceleración económica, caída de la inflación futura y recortes de tasas por parte de la Reserva Federal.

En los últimos 50 años, todas las recesiones en Estados Unidos estuvieron precedidas por una inversión de la curva 10–2, lo que convirtió a este indicador en uno de los más confiables del ciclo económico.

Un punto clave —y muchas veces mal interpretado— es que la recesión no suele comenzar cuando la curva se invierte, sino cuando vuelve a ser positiva.

En los episodios anteriores, el patrón fue la inversión de la curva, una política monetaria restrictiva, un deterioro del crecimiento o un re-empinamiento de la curva (vuelve a positivo) o, por supuesto, una recesión.

En el gráfico, esto puede observarse claramente en ciclos pasados (flechas), donde el retorno a terreno positivo precedió a las recesiones marcadas en gris.

Actualmente, la curva 10–2 volvió a terreno positivo, pero sin que se observen señales claras de recesión.

Esto genera una pregunta lógica: ¿se rompió el indicador más fiel del ciclo económico?

En mi opinión, no se rompió, pero el contexto es excepcional.

Tengan en cuenta que la política monetaria de los últimos años no tiene precedentes.

La suba de tasas en 2022 fue la más rápida en décadas.

El rendimiento del bono a 2 años refleja una política restrictiva muy fuerte, pero anticipa recortes graduales, no una crisis.

Además, el crecimiento económico sigue siendo robusto.

Si bien hay señales de contracción en el consumo y el mercado laboral; lo cierto es que el consumo sigue firme, la tasa de desempleo en niveles mínimos y no hay una contracción crediticia generalizada.

Y, lo que a mí me parece más interesante, la inflación está en proceso de normalización.

Si bien aun está por encima del nivel objetivo y que puede haber rebrotes en el futuro, lo cierto es que la inflación ha ido cayendo sin una contracción de la actividad.

Entonces, la recesión no apareció (ni creo que aparezca en los próximos doce meses).

Con lo cual, el indicador sigue siendo válido, pero debe interpretarse junto con otros datos macroeconómicos.

La curva de rendimientos no es un reloj, sino un termómetro de expectativas.

Y hoy, en mi opinión, refleja desaceleración y normalización monetaria, no una recesión inminente.

Diego Matianich