Costco, con su elevado múltiplo de valoración, plantea dudas sobre su futuro rendimiento. Aunque la compañía podría generar rendimientos moderados a largo plazo, su sobrevaloración y la incertidumbre en las variables clave hacen que el valor intrínseco sea subjetivo. Invertir en Costco requiere un enfoque flexible y consciente de los riesgos.

La semana pasada, Costco Wholesale Corporation (COST) informó los resultados del segundo trimestre del ejercicio fiscal 2025.

Las expectativas eran altas.

Como mencioné hace unas semanas, el reporte preliminar de ventas mensuales del 5 de febrero fue bastante optimista.

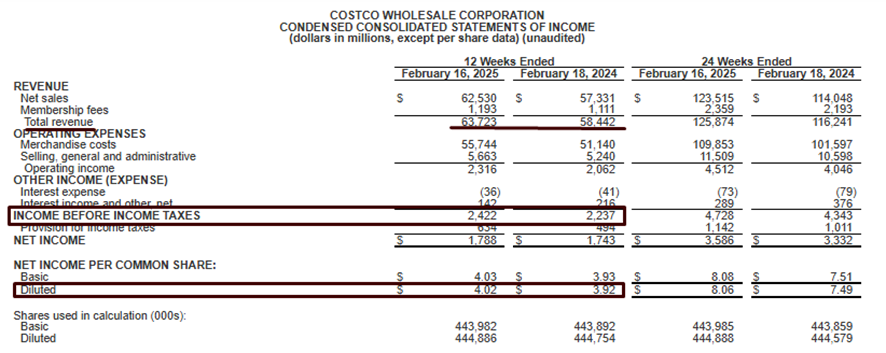

Durante el trimestre, las ventas netas alcanzaron los USD 62.530 millones, frente a los USD 57.330 millones del mismo período en 2024.

Esto representa un crecimiento interanual del +9,1%.

Sumando los ingresos por cuotas de afiliación, los ingresos totales llegaron a USD 63.723 millones.

El beneficio operativo fue de USD 2.422 millones, frente a los USD 2.237 millones del segundo trimestre de 2024.

Esto implica un crecimiento del 8,2% en los beneficios operativos.

El beneficio neto alcanzó los USD 1.788 millones, o USD 4,02 por acción.

Sin embargo, hay que considerar un ajuste.

En el segundo trimestre de 2024, el beneficio por acción fue de USD 3,93, pero incluyó un beneficio fiscal de USD 94 millones (equivalente a USD 0,21 por acción) debido a la deducción del pago del dividendo extraordinario de USD 15 por acción.

Ajustando este efecto, el beneficio neto por acción del segundo trimestre de 2024 habría sido de USD 3,71.

Bajo esta comparación, el crecimiento real del beneficio neto interanual fue del 8,4%.

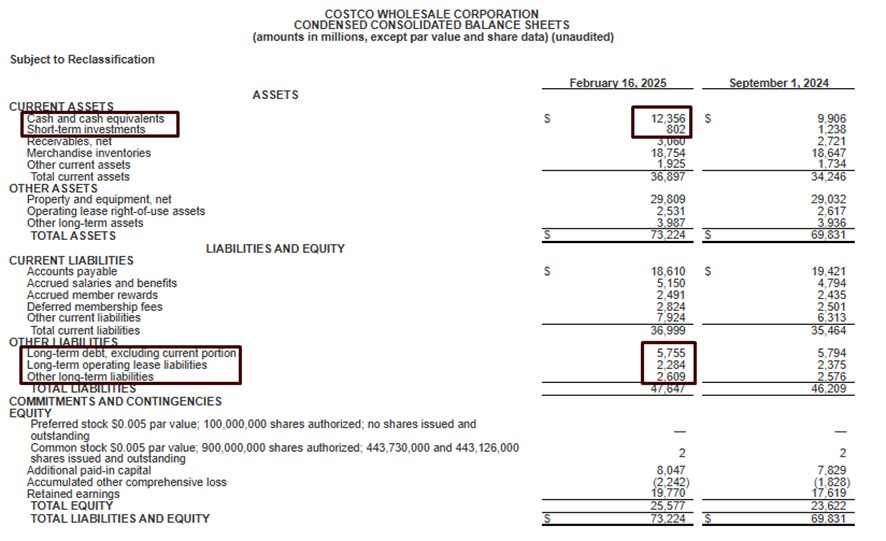

La solidez financiera de Costco sigue intacta.

El activo total creció de USD 69.831 millones a USD 73.224 millones.

El efectivo e inversiones líquidas aumentaron a USD 13.158 millones, representando el 18% del activo total.

La deuda de largo plazo se redujo levemente, pasando de USD 10.745 millones a USD 10.648 millones.

Como resultado, la compañía mantiene una posición de caja neta superior a los USD 2.400 millones.

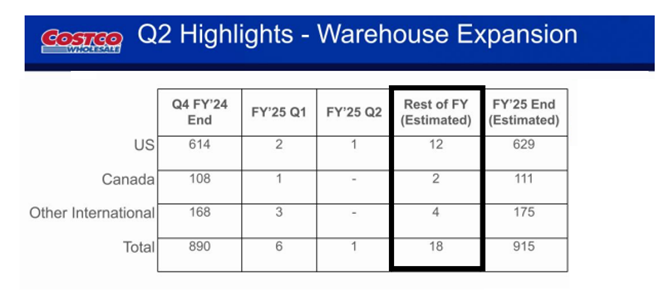

Durante el primer trimestre, la compañía inauguró un total de seis tiendas.

En el segundo trimestre, solo abrió una nueva tienda en Estados Unidos.

Sin embargo, para el resto del año, se espera la apertura de 12 tiendas en Estados Unidos, 3 en Canadá y 4 en otros mercados internacionales.

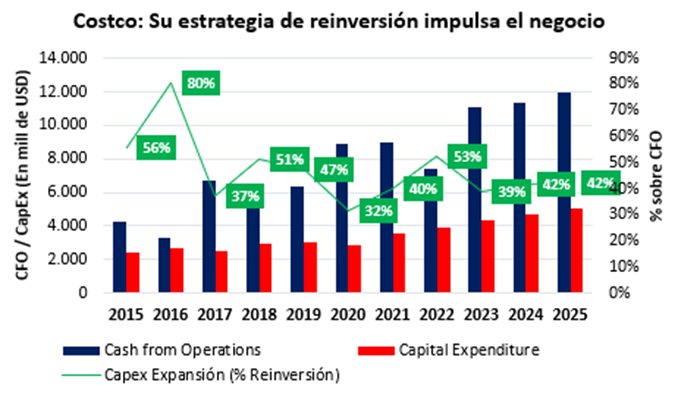

La prioridad de Costco sigue siendo reinvertir en su propio negocio.

Durante el trimestre, generó USD 6.000 millones de efectivo operativo y destinó el 42% a la apertura de nuevas tiendas y equipamiento.

El 16% del efectivo generado se utilizó para mantenimiento del negocio (aproximadamente USD 1.100 millones).

Con el remanente, Costco recompró acciones propias por USD 412 millones y pagó dividendos por USD 515 millones.

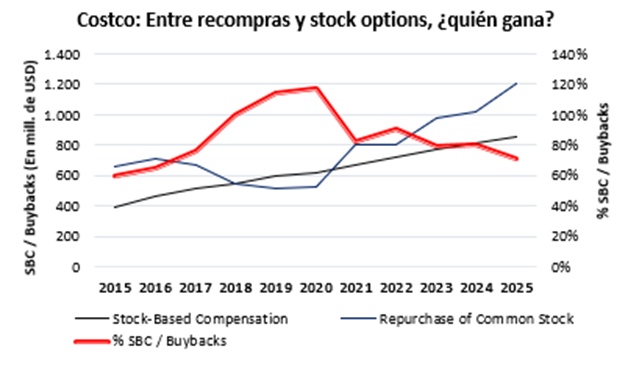

Es importante considerar que la compañía usa recompras para contrarrestar el impacto dilusivo de las compensaciones por acciones (SBC).

Estas se registran como un gasto no monetario en el estado de resultados.

En este trimestre, las SBC superaron las recompras.

No obstante, si analizamos la tendencia anual, la relación entre compensaciones por acciones y recompras viene disminuyendo.

Las SBC crecen de manera constante, mientras que las recompras aumentan a un ritmo mayor a medida que el beneficio operativo mejora.

En 2020, las SBC representaban el 118% de las recompras.

Hoy, esa relación cayó al 71%.

La reacción del mercado ha sido negativa.

No es algo que deba sorprendernos, dado que la valoración de la compañía sigue siendo demasiado exigente.

Incluso, con la corrección post balance.

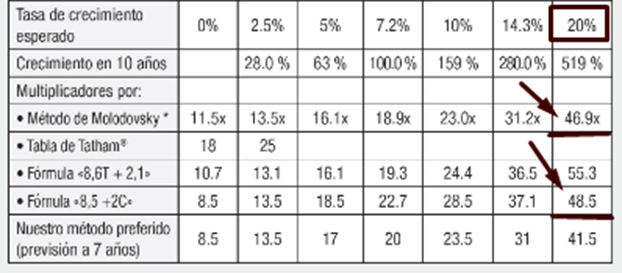

Costco cotiza actualmente a 48 veces los beneficios estimados para 2025, un múltiplo excesivamente elevado para un negocio de este tipo.

En los últimos 20 años, el múltiplo promedio sobre beneficios de Costco ha sido de 30 veces.

Según la fórmula de Benjamín Graham, para justificar un múltiplo de 48 veces, Costco debería crecer a un ritmo anual del 20%.

Este mismo razonamiento sería aplicable según el enfoque de otro destacado value investor, como Nicholas Molodovsky.

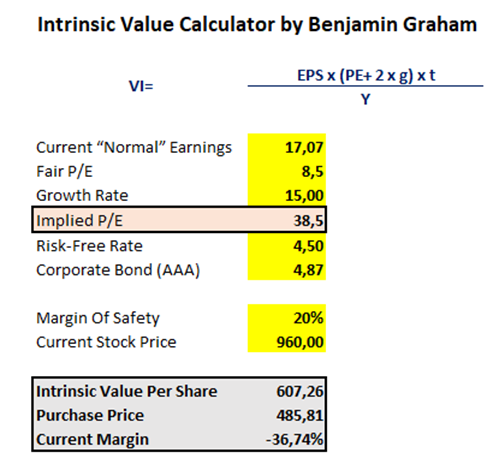

Benjamín Graham no pagaría más de USD 607 por acción si estuviera buscando comprar Costco a un precio razonable.

Incluso, buscaría un margen de seguridad mínimo, al menos del 20%, lo que lo llevaría a estar dispuesto a pagar solo USD 485 por las acciones de la compañía.

Dejando de lado a Graham, realizo mis propios cálculos.

Valoro Costco utilizando múltiplos, tomando como variables fundamentales una tasa de crecimiento del 8% anual a cinco años, márgenes estables y un nivel mínimo de recompras netas.

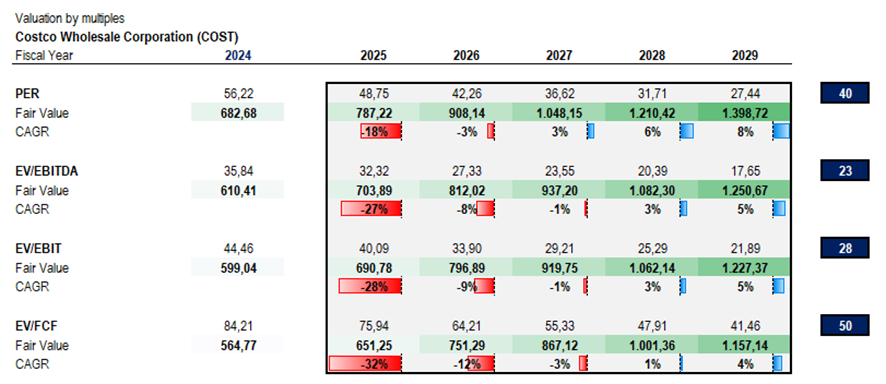

Para calcular el valor intrínseco actual y el valor objetivo de cada uno de los próximos años, utilizo los cuatro múltiplos de valoración más relevantes.

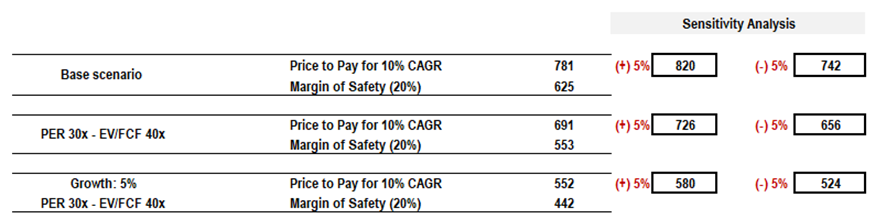

En el escenario base, utilizo múltiplos algo más exigentes, pero todavía por debajo de los actuales: 40 veces P/E, 23 veces EV/EBITDA, 28 veces EV/EBIT y 50 veces EV/FCF.

Si promediamos los valores objetivos obtenidos de cada múltiplo, llegamos a la siguiente conclusión.

La compañía está extremadamente sobrevalorada a corto plazo, pero aun así se podría obtener un rendimiento anualizado del 6% en 2029 pagando USD 960 (el precio actual de mercado).

Bajo este escenario si buscamos asegurar un rendimiento promedio anual del 10% en 2029, el precio a pagar debería ser de USD 781 por acción.

Por supuesto, aquí no estamos considerando ningún margen de seguridad, como preferiría Graham.

Si aplicamos un margen de seguridad del 20%, el precio máximo a pagar sería de USD 625 por acción.

Si quisiéramos ser más conservadores y utilizar múltiplos más alineados a su media histórica, podríamos considerar 30 veces P/E y 40 veces EV/FCF.

Esto nos llevaría a un precio de USD 691 por acción para obtener un 10% anual en 5 años, o solo USD 553 si quisiéramos aplicar un margen de seguridad del 20%.

Si adoptamos una postura aún más pesimista y asumimos un crecimiento anual de solo el 5% en los próximos años, el precio a pagar sería de USD 552 para obtener un retorno del 10% anual.

En este caso, si se aplica un margen de seguridad del 20%, el precio a pagar no debería ser superior a USD 442.

Recuerda que el precio a pagar o el valor intrínseco siempre debe considerarse como un rango de precios, contemplando cierto margen de error.

Generalmente, este margen es del 5% en ambas direcciones.

Por ejemplo, en el escenario base no debemos tomar USD 781 por acción como el único precio a pagar, sino que debemos considerar un rango entre USD 742 (-5%) y USD 820 (+5%) como el valor intrínseco.

Lo mismo sucede con los otros dos escenarios.

Por esta razón, siempre es recomendable realizar compras de manera gradual, aprovechando los momentos en los que el precio de la acción se encuentra dentro de un rango de valoración favorable.

En conclusión, el valor intrínseco de una compañía no es una cifra fija, sino una estimación subjetiva que depende de múltiples variables, cada una con su propio grado de incertidumbre.

Factores como las tasas de crecimiento, los márgenes de beneficio, las recompras de acciones y los múltiplos utilizados para la valoración son solo algunos de los elementos que entran en juego y pueden modificar radicalmente el resultado final.

Dado que estos parámetros están sujetos a cambios por distintos factores macroeconómicos y específicos de la empresa, la tesis de inversión puede evolucionar con el tiempo, y es fundamental estar preparado para ajustarla a medida que surjan nuevos datos.

En este sentido, el análisis del valor intrínseco es más un arte que una ciencia exacta.

La capacidad de interpretar correctamente las variables y adaptarse a los cambios del mercado es lo que diferencia a un buen inversor de un principiante.

Por lo tanto, aunque el análisis fundamental es una herramienta poderosa, nunca debe considerarse como una receta infalible, sino como un proceso dinámico que involucra juicio y flexibilidad.

En nuestra cartera, mantenemos el valor intrínseco a modo de referencia en USD 781 y la acción sugerida a tomar sigue siendo “Mantener”.

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich