Cómo diversificar con éxito en Argentina y más allá

Explora estrategias efectivas para diversificar tus inversiones en el dinámico mercado argentino y más allá. Descubre oportunidades clave, desde el robusto sector energético hasta las tendencias globales, diseñadas para maximizar tu portafolio con seguridad y rentabilidad a largo plazo.

¡Hola a todos!

Ayer tuve el placer de participar en el programa “Qué hacemos con los Pesos” en su versión por streaming, donde debatimos sobre la coyuntura económica argentina y las posibles oportunidades tanto en el país como en los mercados internacionales.

A nivel local, independientemente de la dinámica económica y los problemas financieros a corto plazo, creo que el inversor debería gestionar su cartera en función del riesgo-beneficio de ciertos activos financieros.

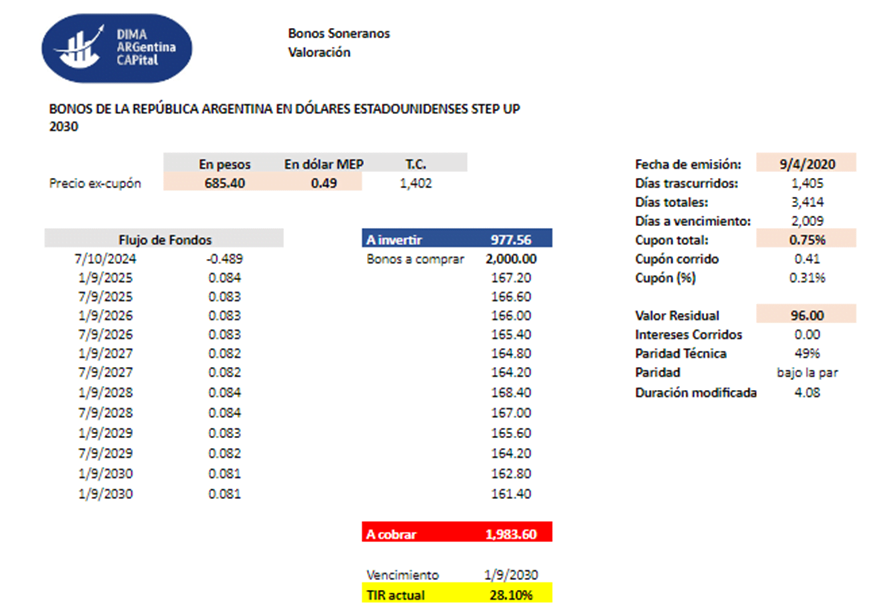

Los bonos del Tesoro Argentino en su tramo más corto, como el AL29 y el AL30, ofrecen una tasa interna de retorno de entre el 28% y el 29%.

Este rendimiento parece atractivo, considerando el riesgo implícito.

Como mencionó Alan, incluso en un escenario de reestructuración, estos precios son muy interesantes.

Es posible que los inversores decidan reinvertir los cupones de interés y las rentas de amortización de capital que recibirán en estos días.

Al analizar el flujo del AL30, vemos que para julio de 2027 podemos recuperar el 100% del capital invertido.

Si compramos 2.000 bonos y desembolsamos unos 977 dólares, debido a los cobros de cupones y amortizaciones de capital, recibiríamos 994 dólares de aquí a julio de 2027.

Recordemos que la TIR de un bono tiene dos supuestos: mantener la inversión hasta el vencimiento y reinvertir los cupones a la misma tasa de interés.

Dependiendo del precio que se pague por estos bonos, la reinversión puede ser favorable o desfavorable.

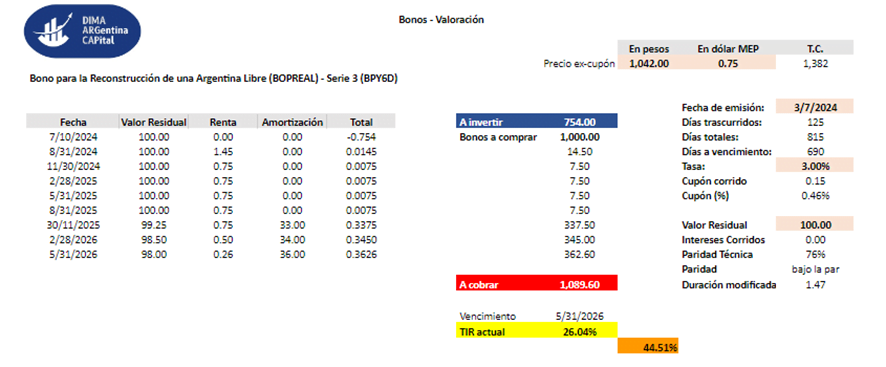

En cuanto a bonos, también hay muy buenos retornos con los bonos emitidos por el Banco Central de la República Argentina.

Por ejemplo, la Serie 3.

Este bono vence en 2026 y, a precios actuales, ofrece un rendimiento del 26% anual en moneda dura.

Esto implicaría un rendimiento total de la inversión del 44,51%, cobrando cupones del 3% trimestralmente y el capital en tres cuotas durante noviembre de 2025 y mayo de 2026.

Como en el caso anterior, recibiríamos toda nuestra inversión antes de que finalice el mandato del gobierno actual.

En cuanto a las acciones argentinas, hice hincapié en las dificultades económicas que enfrenta el país.

Nos encontramos en un escenario recesivo, posiblemente con un mayor ajuste del gasto público en el segundo semestre del año, y una recuperación que no parece ser en forma de “V” como el Gobierno preveía inicialmente.

Bajo este contexto, y considerando que la expectativa con las acciones argentinas fue tan alta que los rendimientos en dólares en los primeros seis meses del año fueron fenomenales, podría haber mayores dificultades para que el rally continúe.

Como debatimos en la mesa, el mercado necesitará más señales por parte del Ejecutivo para seguir apostando a la recuperación.

La eventual eliminación del cepo cambiario, la continuidad del superávit fiscal, una mayor acumulación de reservas, la disminución de la brecha cambiaria y un nuevo acuerdo con el Fondo Monetario Internacional serán catalizadores indispensables a los que los inversores estarán atentos.

Sabemos que a los mercados no les gusta la incertidumbre, y el Gobierno no proporciona un camino claro sobre lo que planean hacer.

No obstante, como bien mencionaban Alan y Mariano, el tiempo se agota y tampoco parece conveniente dar certezas sobre cuándo se levantará el cepo cambiario para evitar generar expectativas contraproducentes.

Aun así, para los que nos gusta invertir a largo plazo, estoy convencido de que uno de los sectores con mayor potencial de crecimiento en Argentina es el sector energético.

El potencial de Vaca Muerta es inmenso, y hay compañías muy bien posicionadas para aprovecharlo.

Si bien YPF S.A. (YPFD) podría enfrentar ciertas turbulencias a corto plazo debido al juicio pendiente que le costaría al Gobierno Argentino cerca de 16.000 millones de dólares, el potencial de la compañía en la cuenca neuquina es innegable.

Lo que podría ser un problema para los accionistas es la posibilidad de que se embarguen parte de sus activos en Vaca Muerta.

Sin embargo, en caso de que eso suceda, podría ser una gran oportunidad de compra si la negatividad se refleja en los precios.

No obstante, las dos compañías que más me gustan en el sector energético son Pampa Energía (PAMP) y Vista Energy (VISTD).

Pampa Energía es un negocio muy diversificado.

La diversificación de sus operaciones permite a Pampa Energía mitigar riesgos asociados a la volatilidad de precios en los mercados de energía y combustibles.

Si un segmento enfrenta dificultades, otros pueden compensar esas pérdidas, asegurando una mayor estabilidad financiera.

Posee y opera múltiples plantas de generación de electricidad, incluyendo plantas térmicas, hidroeléctricas y eólicas.

Esto no solo le proporciona una base de ingresos diversificada, sino que también le permite aprovechar diferentes fuentes de energía, lo cual es crucial en un país con desafíos energéticos y variabilidad en la oferta de recursos.

Además, el hecho de haberse desprendido del negocio de “Regulados”, con la venta del 51% del capital de Empresa Distribuidora y Comercializadora Norte S.A., genera menos dependencia del grupo de los controles tarifarios.

Esto le permite concentrarse más en la generación y transmisión de electricidad, y no en la distribución.

A través de su participación en Transportadora de Gas del Sur (TGS), Pampa Energía está involucrada en el transporte y procesamiento de gas natural.

Este segmento es vital para la infraestructura energética de Argentina, dado el papel crucial del gas natural en la matriz energética del país.

Pampa Energía también está activa en la exploración y producción de petróleo y gas, lo que le permite integrar verticalmente sus operaciones y asegurar el suministro de materia prima para sus plantas de generación y transporte de gas.

Vista Energy (VIST) es otra compañía fascinante.

Hoy opera en Vaca Muerta como el segundo mayor productor de petróleo y gas, detrás de YPF.

Vista Energy se especializa en la exploración y producción de petróleo y gas, concentrándose en activos de alta calidad.

Esta especialización le permite optimizar sus operaciones y maximizar la extracción de recursos de manera eficiente y rentable.

Tiene un plan de negocios muy atractivo para los próximos años, enfocado en mejorar su posición de liderazgo en la cuenca neuquina.

Desde su creación, Vista Energy ha mostrado un crecimiento constante en su producción y reservas de hidrocarburos.

Este crecimiento sostenido refleja su capacidad para operar eficientemente y expandir sus operaciones en un entorno competitivo.

En esta nota que escribí hace poco tiempo en “El Constructor”, detallo parte de lo que fue la última presentación del cuerpo directivo con los accionistas, donde explican gran parte de su plan y el potencial futuro.

Saliendo del mercado argentino y mirando con buenos ojos el mercado internacional, hay algunas cuestiones que vale la pena recalcar.

En primer lugar, la dificultad de invertir en un mercado con tanta euforia.

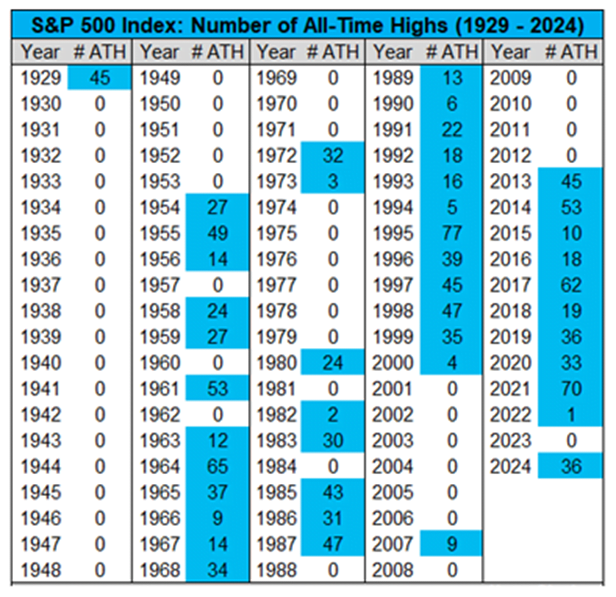

En lo que va del año, el S&P 500 acumula una suba del 17%, con 36 nuevos máximos históricos.

La excesiva concentración en el principal índice estadounidense, el S&P 500, se centra en las principales compañías tecnológicas.

Haciendo algunos cálculos, vemos que solo 3 compañías representan el 21% del índice, 5 compañías el 27%, 7 compañías el 31% y las 10 compañías de mayor capitalización el 37%.

Esta concentración está lejos de parecer una “burbuja” como en otras ocasiones.

Lo cierto es que estas compañías de mega capitalización están acaparando gran parte de los beneficios del índice.

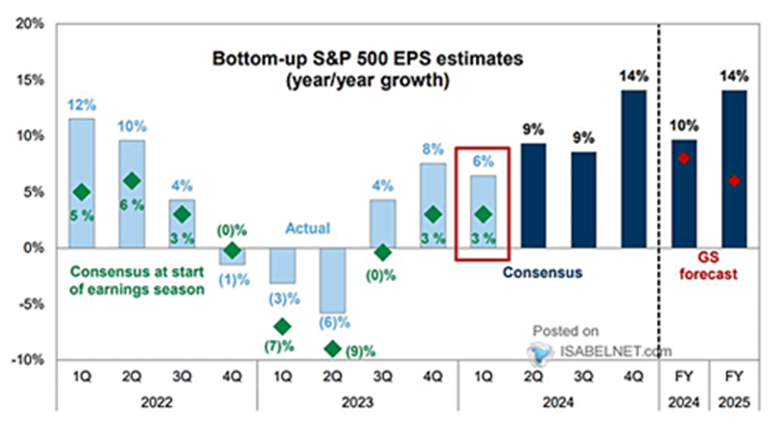

Las estimaciones para el segundo trimestre del año, algo que veremos en esta temporada de balances que inicia, muestran proyecciones de crecimiento de beneficios en torno al 9%.

Este ritmo de crecimiento se mantendría en el tercer trimestre del año y aumentaría al 14% en el cuarto trimestre.

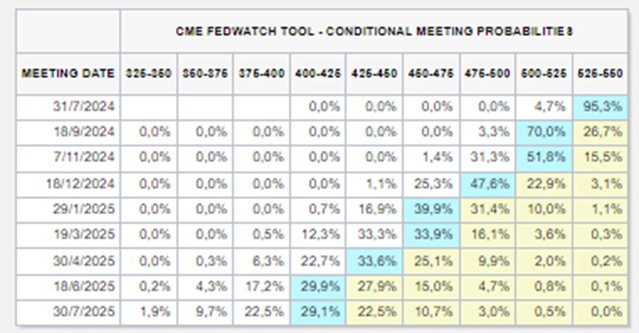

Aquí tengo mis dudas, considerando que comienza a verse cierta desaceleración en el crecimiento de la economía estadounidense, lo cual podría llevar a la Reserva Federal a recortar en un cuarto de punto la tasa de interés en la reunión de septiembre.

Si miramos las probabilidades implícitas del mercado de bonos, hay un 70% de probabilidad de que eso ocurra.

Como dice el gran Peter Lynch, cronometrar el mercado o hacer proyecciones económicas nunca son buenos aliados para el inversor.

Es mucho más conveniente entender que lo que genera riqueza a largo plazo para el inversor es un negocio resiliente y capaz de mantener un fuerte retorno sobre el capital invertido a lo largo del tiempo.

A medida que el beneficio por acción aumenta, la valoración de la compañía suele tender a acompañar.

Esta es la principal razón por la cual hoy el mercado sigue premiando a las compañías con crecimiento de dos dígitos, dejando de lado a las compañías de alto valor que crecen al ritmo de la economía.

Por eso, lejos de ser una burbuja, los múltiplos de valoración que hoy parecen exigentes estarían sustentados en la expectativa de crecimiento de beneficios.

Alan comentaba que la valoración del S&P 500 a estos precios (alrededor de 25 veces beneficios) mostraría un rendimiento teórico inferior al 4% anual para los próximos 5 años.

Eso nos llevaría a pensar que un bono a largo plazo en Estados Unidos, con un rendimiento apenas superior al 4%, generaría un retorno similar y con menor riesgo.

Pero hay un tema super importante en el que me gustaría hacer hincapié.

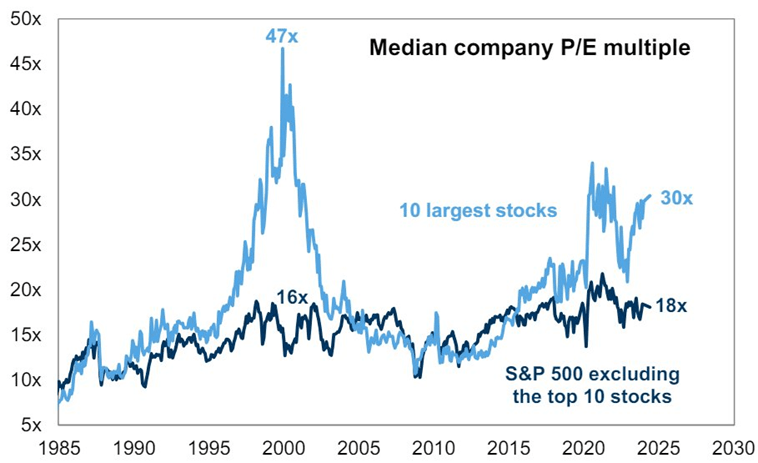

Cuando desagregamos el índice S&P 500, vemos una gran divergencia entre las 10 compañías de mayor capitalización y el resto.

Ese puñado de compañías cotiza, en promedio, a unos 30 veces beneficios, mientras que las 490 compañías restantes lo hacen a 18 veces beneficios.

En 2023, Microsoft Corporation (MSFT), NVIDIA Corporation (NVDA), Amazon .com (AMZN), Alphabet, Inc. (GOOG) y Meta Platforms Inc. (META) combinaron aumentaron sus ganancias un 57% año tras año.

En comparación, las acciones medianas del S&P 500 experimentaron solo un aumento del 4% en el beneficio por acción.

Se estima que durante todo 2024, estas cinco empresas verán una expansión de ganancias del 37% frente al 6% de las acciones medianas.

Por eso, creo que hay dos ideas clave que deberíamos considerar de aquí en adelante.

En primer lugar, tratar de gestionar nuestras carteras de manera que consideremos disminuir la exposición al sector tecnológico hasta que se puedan apreciar precios más razonables y aprovechar valoraciones atractivas en compañías “Value”.

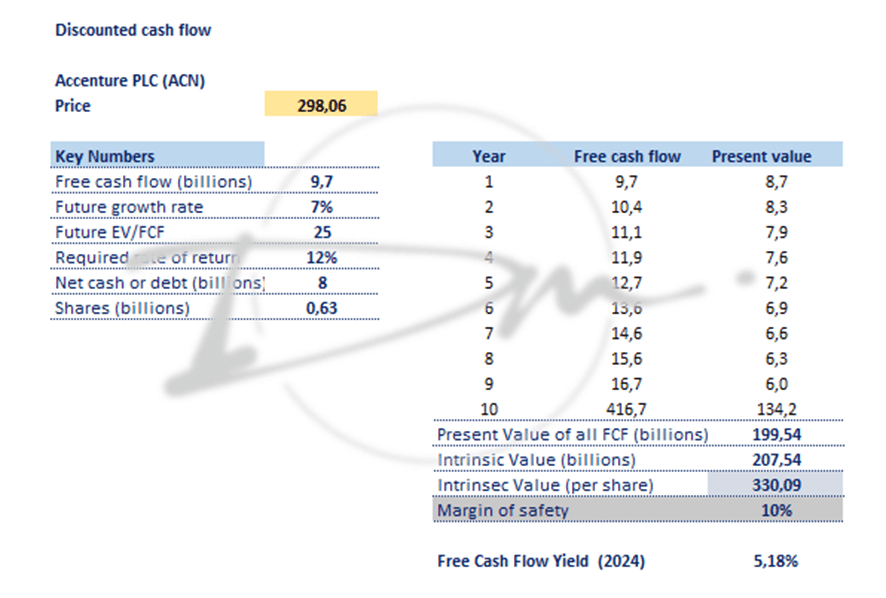

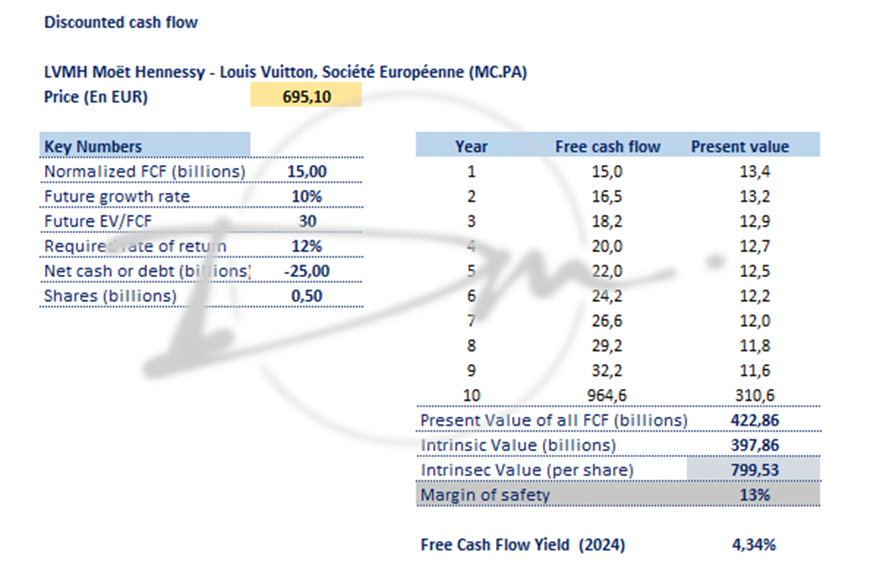

En este sentido, en el programa hablamos de compañías como Accenture PLC (ACN) o LVMH Moët Hennessy – Louis Vuitton, Société Européenne (LVMUY) que, a estos precios, podrían generar retornos de entre el 12% y el 15% anual para los próximos 10 años.

En el caso de Accenture, haciendo una valoración por flujos de caja descontados a 10 años vista, normalizando el flujo de caja libre y asignando una tasa de crecimiento a perpetuidad conservadora del 7%, a estos precios podríamos garantizarnos un rendimiento anual compuesto del 12% con un margen de seguridad del 10%.

En el caso del Grupo LVMH, la valoración también luce muy interesante. Con el mismo proceso de valoración y normalización del flujo de caja libre y con el múltiplo que se merece la compañía por su calidad, podemos esperar un rendimiento promedio anual del 12% con un margen de seguridad del 13% a estos precios.

Son compañías de mucha calidad, con menores expectativas de crecimiento, pero con un conjunto de ventajas competitivas, asignación de capital y fortaleza financiera envidiables que ningún inversor debería subestimar.

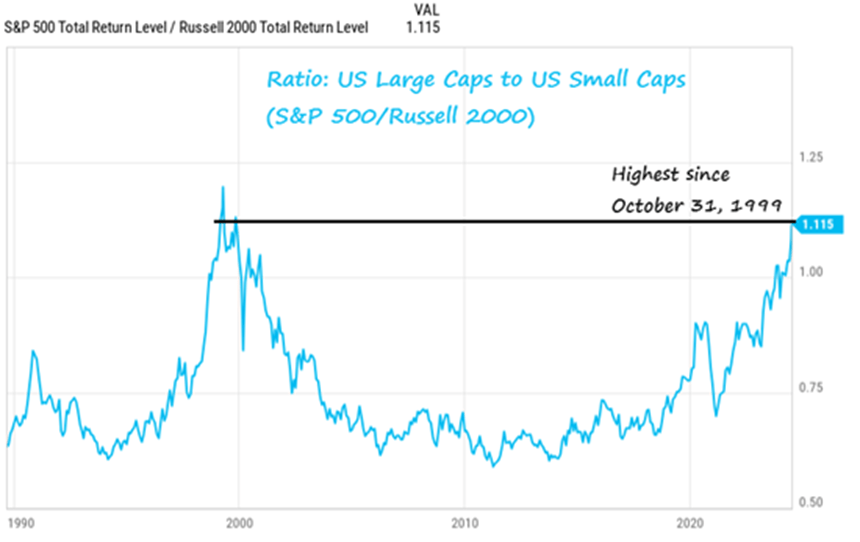

En segundo lugar, la discrepancia entre cómo cotizan las compañías de mega capitalización en comparación con las de pequeña capitalización es otro tema a monitorear.

Es cierto que en el índice Russell 2000, 4 de cada 10 compañías no generan dinero, pero siendo muy selectivos podemos detectar compañías super interesantes.

Hoy el Russell 2000 cotiza con una valoración de tan solo 14 veces beneficios, lo que teóricamente implicaría un rendimiento promedio anual del 8% para los próximos 5 años.

La relación entre las compañías de mayor capitalización y de menor capitalización está en el nivel más alto de los últimos 24 años.

En este sentido, invertir una parte de nuestro dinero en este índice podría ser una buena manera de diversificar nuestro portafolio.

Para aquellos que se animen a buscar negocios de buena calidad y con alto potencial de crecimiento en este nicho, el rendimiento potencial podría ser incluso mucho más alto.

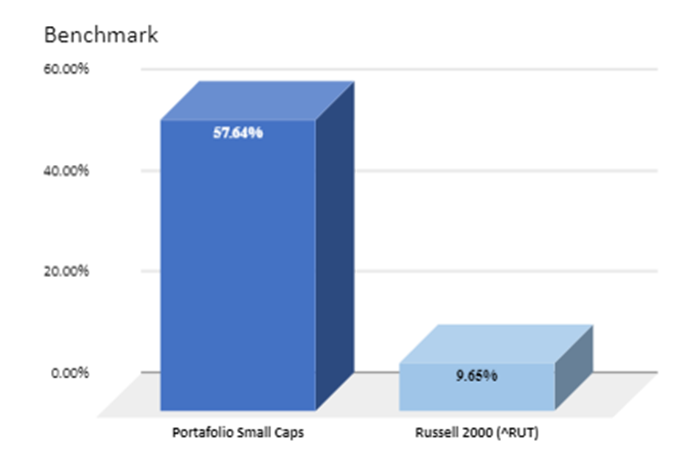

El portafolio de Small Caps que tenemos en PREMIUM acumula un rendimiento del 57% durante los últimos doce meses, extremadamente superior al 9,65% del Russell 2000.

Como comentaba en el programa, la compañía israelí Camtek sigue siendo nuestra posición en la cartera con un rendimiento acumulado de más del 178% desde agosto de 2023.

Nuestra filosofía de inversión está estrictamente ligada a los fundamentos de las compañías, con filtros muy contundentes en cuanto a la capacidad de las compañías para generar caja, retorno sobre el capital invertido, nivel de apalancamiento financiero y crecimiento de beneficios de dos dígitos.

Si quieres aprender más sobre cómo analizar compañías de forma profesional y acceder a tres portafolios que pueden superar los rendimientos del mercado a largo plazo, puedes sumarte a PREMIUM hoy mismo haciendo clic aquí.

Si, por el contrario, tienes una cartera de inversiones relativamente grande y prefieres un acompañamiento más personalizado conmigo, te invito a escribirme a info@diegomatianich.com para coordinar una llamada, conocernos y determinar cómo optimizar tu cartera en función de tus objetivos financieros y la dinámica actual del mercado.

Por último, si eres un inversor de Argentina y quieres tener un asesoramiento cercano, te invito a visitar la página de mi consultora aquí o escribirnos a contacto@dimaargcap.com.

Te deseo un excelente día.

¡Por buenas inversiones!

Diego Matianich