Cautela y cobertura hasta nuevo aviso

El apetito por el riesgo se contrae en los mercados estadounidenses y persiste la misma sensación que la semana anterior.

La recesión se avecina, pero el inversor está confiado en que la Reserva Federal de los Estados Unidos saldrá al rescate.

Desde nuestra óptica, no estamos tan seguros.

Mas aun, viendo cómo el inversor reacciona a un indicar retrasado como lo es el mercado laboral.

De hecho, las acciones comenzaron a caer la semana pasada ante la debilidad de algunos indicadores de empleo.

Y esto parece continuar…

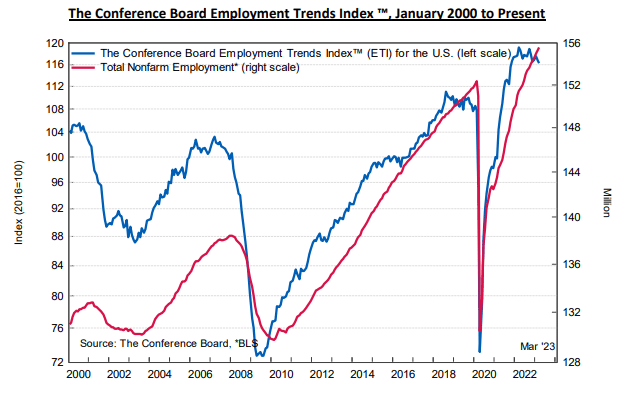

Hoy tuvimos un nuevo capítulo en esta novela: el índice de Tendencias de Empleo del Conference Board volvió a caer en marzo.

El índice disminuyó a 116,24, por debajo de 116,75 revisado a la baja en febrero de 2023.

Fuente: The Conference Board

Eso significa que se está esperando una desaceleración del crecimiento del empleo en los próximos meses.

Esta debilidad es compatible con una expectativa de recesión que se hace más fuerte día a día.

La Reserva Federal está dispuesta a tolerar una tasa de desempleo más alta, ¿qué nos hace pensar que esta debilidad será suficiente como para olvidarnos de la inflación?

El indicador que más nos gusta

Más allá de los indicadores líderes que la mayoría de los inversores monitorea, nosotros preferimos apelar a la evidencia histórica.

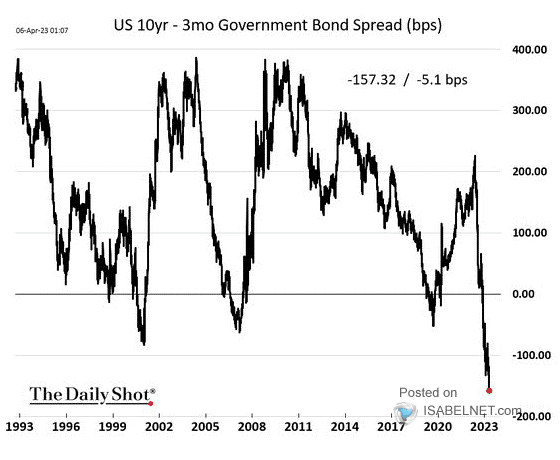

La historia demuestra que la inversión de la curva de bonos es el único indicador que pudo anticipar la llegada de las últimas siete recesiones en los Estados Unidos.

La curva se invierte cuando los rendimientos de los bonos a corto plazo son más altos que los de largo plazo.

Cuando esto sucede, la recesión suele aparecer doce meses después.

Y, lo más interesante, es que la curva actual está invertida en todos los plazos.

Fuente: The Daily Shot

En este gráfico, podemos ver la inversión de la curva que relaciona el rendimiento de un bono soberano estadounidense a 3 meses y a 10 años.

La Reserva Federal de los Estados Unidos todavía cree en el “aterrizaje suave”, pero las probabilidades no están a su favor.

El tiempo dirá.

La otra cara de la moneda

Hay algo que debemos desmitificar.

Una recesión no es el fin de los mundos.

No es un demonio.

En definitiva, es una contracción económica típica de todo ciclo.

Además, tampoco debería sorprendernos.

La Reserva Federal necesita enfriar la demanda para disminuir las presiones inflacionarias y debería estar satisfecha con los primeros efectos.

Desde nuestro punto de vista, una recesión es el “mal menor” de este apretón monetario.

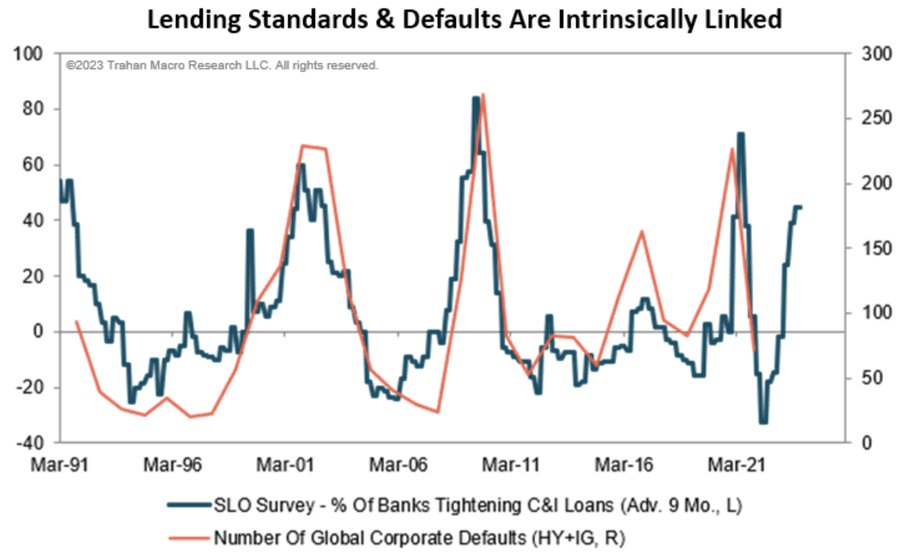

Creemos que hay otras cuestiones más importantes para enfocarnos, como la correlación que existe entre una depresión económica y las condiciones financieras.

En el siguiente gráfico podemos ver cómo el endurecimiento de las condiciones crediticias suele derivar en un mayor número de solicitudes de quiebras en el sector corporativo.

Fuente: Trahan Macro Research

Si inviertes en negocios sólidos y con un balance equilibrado, no deberías estar incómodo.

Intenta descartar aquellos negocios que tienen una deuda demasiado abultada en función de sus recursos propios.

¿Lo peor ya pasó?

Siempre decimos que la economía es impredecible y tampoco tiene sentido hacer predicciones si somos inversores de largo plazo.

Si vamos al caso, ni siquiera los bancos centrales aciertan con sus pronósticos.

No obstante, hoy el inversor se pregunta si la recesión está descontada en los precios o no.

Desde una óptica fundamental, pareciera que no.

Todavía no se está viendo una contracción de beneficios severa como para afirmar que los precios ya no tenderán a caer.

Desde una perspectiva de valoración, el mercado no está para nada barato.

Si nos basamos en los beneficios de las quinientas empresas más importantes de los Estados Unidos durante los últimos doce meses, el índice S&P500 cotiza a un múltiplo de casi 22 veces.

Muy por encima de la media histórica de 15 veces.

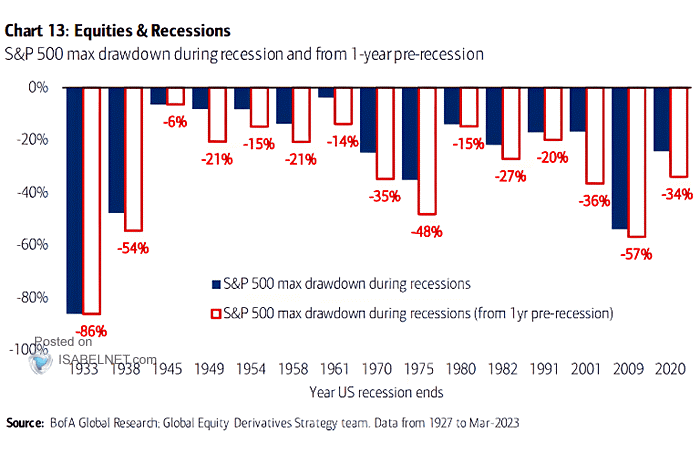

Desde una óptica de ciclos de mercado, tampoco pareciera haber sucedido lo peor (al menos, si contemplamos un escenario de recesión).

En este gráfico que comprende un período de tiempo lo suficientemente amplio (desde 1929), podemos ver cómo las mayores caídas del S&P500 ocurren durante la recesión y no en los doce meses anteriores.

Fuente: BofA

Si bien esta vez puede ser diferente y los rendimientos pasados no garantizan retornos futuros, vale la pena tenerlo en cuenta.

El sentimiento y los sesgos del inversor no parecen haber cambiado.

Otro catalizador para las energéticas

Los precios de la energía son cíclicos.

En una recesión, la demanda de energía disminuye y los precios tienden a contraerse.

Sin embargo, debemos contemplar que el precio del petróleo depende mucho de la oferta.

El lunes pasado te contamos cómo los países exportadores de petróleo decidieron disminuir la producción de crudo para impulsar el precio del barril.

Si bien el impacto inflacionario puede no ser tan alto (debido a que la cuota de mercado de los países de la OPEP es menor que años anteriores), esto le pone “un piso” al precio del crudo.

En otras palabras, si la demanda se contrae y se necesitan más recortes para sostener el precio, la OPEP estará lista para actuar.

No nos sentimos cómodos invirtiendo en compañías petroleras en la parte alta del ciclo, pero hay un catalizador que podría potenciar a estas compañías además de un precio del petróleo más alto: la recompra sostenida de acciones.

Cuando una compañía recompra acciones propias, está quitando acciones de circulación en el mercado.

El beneficio que generan se distribuye entre menos accionistas.

Con tus mismas acciones, recibirás un beneficio más alto.

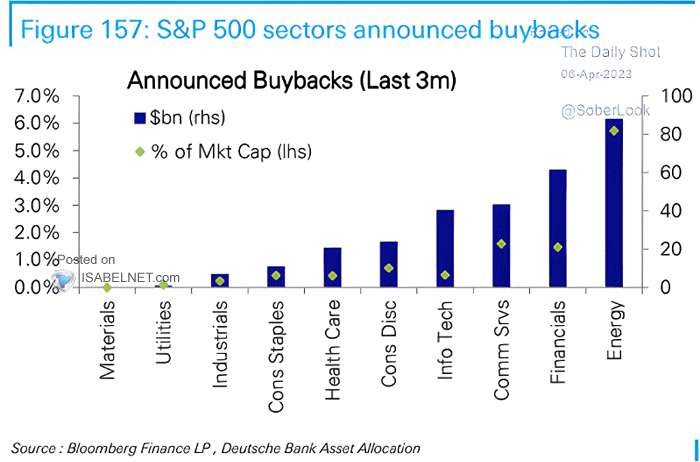

El sector energético es el sector que más flujo de caja libre está generando en este momento.

Eso les permite a esas empresas, liberar mucho efectivo a sus accionistas.

Tanto es así, que las recompras de acciones del sector energético son las más altas como porcentaje de la capitalización bursátil.

Fuente: Bloomberg Finance LP

Aun no siendo el mejor timing, una inyección de energía en la cartera no luce tan mal.

Eso fue todo por hoy,

Por buenas inversiones,

Diego Matianich