Camtek: La joya que brilla más bajo

Tras una corrección del mercado, Camtek (CAMT) ha caído a niveles atractivos. Con un modelo de negocio sólido y ventajas competitivas claras, la compañía ofrece un margen de seguridad y un potencial de crecimiento superior al del índice de pequeñas compañías. ¡Una oportunidad que los inversores inteligentes no deberían pasar por alto!

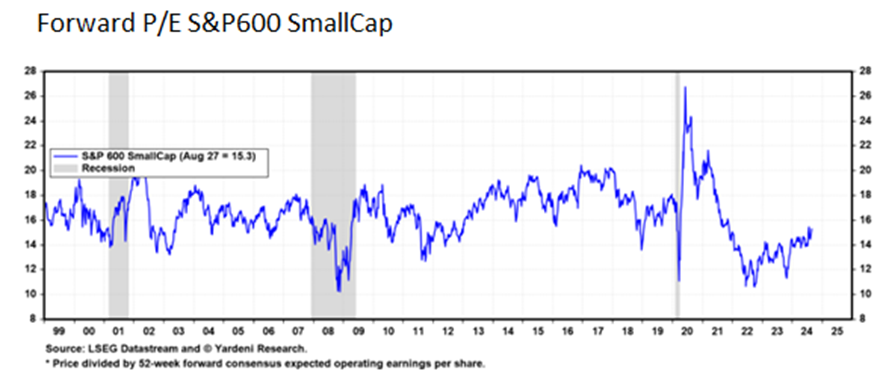

El índice S&P 600 Small Cap agrupa a 600 empresas estadounidenses de pequeña capitalización que representan una parte importante del motor económico del país.

Estas compañías suelen estar en fases tempranas de crecimiento, lo que les permite tener un mayor potencial de expansión en comparación con las grandes corporaciones ya establecidas.

Actualmente, el índice tiene una valoración de 15,3 veces beneficios, lo cual es notablemente atractiva si consideramos las oportunidades que pueden surgir en los próximos años.

Este nivel de valoración sugiere que, a pesar de los desafíos recientes en la economía, estas empresas están infravaloradas en relación con su capacidad de crecimiento futuro.

Los inversores que buscan oportunidades a largo plazo podrían encontrar en estas compañías una excelente opción, ya que suelen reaccionar positivamente a cambios económicos favorables.

Uno de esos cambios es la inminente bajada de tipos de interés en Estados Unidos.

Cuando los tipos de interés descienden, el costo de financiamiento para las empresas se reduce, lo que facilita a las compañías pequeñas obtener préstamos a tasas más bajas.

Esto no solo les permite expandir sus operaciones, sino también aumentar sus márgenes de ganancia y, en última instancia, mejorar su valoración en el mercado.

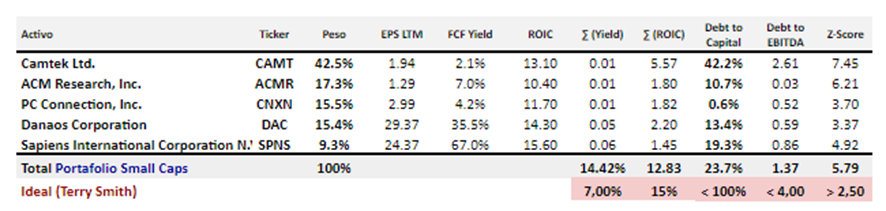

Aunque la estrategia de indexación puede ser atractiva para quienes buscan inversiones favorables en términos relativos, nuestra cartera de pequeñas compañías tiene un objetivo más ambicioso: generar rendimientos superiores al índice a largo plazo.

Para lograrlo, nos enfocamos en seleccionar empresas con modelos de negocio resilientes, predecibles y de alto crecimiento.

Descartamos aquellas con altos niveles de endeudamiento y nos centramos en negocios que generan una sólida caja y un elevado retorno sobre el capital invertido.

De hecho, el retorno ponderado sobre el capital de nuestra cartera de pequeñas compañías actualmente es del 12,83%.

Hoy quiero reafirmar mi convicción de que Camtek Ltd. (CAMT) representa una de esas oportunidades de inversión que merece especial atención.

Esta empresa se destaca por su alto potencial de crecimiento en el sector de la tecnología de semiconductores, un mercado en plena expansión y con perspectivas alentadoras.

Camtek se especializa en equipos avanzados de inspección y metrología utilizados en la fabricación de semiconductores.

Su ventaja competitiva radica en la innovación constante y en la capacidad de ofrecer soluciones tecnológicas que superan a las de sus competidores.

Esta capacidad de diferenciación ha permitido a Camtek ganar una cuota de mercado significativa, aprovechando la creciente demanda global de chips en una amplia gama de industrias, desde automotriz hasta electrónica de consumo.

Además, Camtek opera con un modelo de negocio escalable y de altos márgenes, lo que le permite generar sólidos flujos de caja y mantener una estructura financiera sólida.

El retorno sobre el capital invertido de la empresa es notablemente alto, lo que refuerza su capacidad para seguir invirtiendo en su propio crecimiento sin sacrificar la rentabilidad.

A medida que las industrias dependientes de semiconductores siguen expandiéndose, Camtek está bien posicionada para beneficiarse de esta tendencia y consolidarse como líder en su sector.

Su capacidad para capturar más cuota de mercado, junto con su enfoque en la innovación y la eficiencia operativa, la convierte en una inversión con un potencial de crecimiento sobresaliente a largo plazo.

Una de las preguntas más recurrentes en los últimos meses ha sido sobre la valoración de Camtek.

Muchos de ustedes me han consultado al respecto, y mi respuesta siempre ha sido clara: por encima de los 100 dólares, la compañía estaba sobrevalorada.

Tanto es así, que el 10 de julio llegó a cotizar a unos 140 dólares por acción, lo que implicaba que el mercado estaba ofreciendo un precio un 40% por encima de su valor razonable.

Sin embargo, la caída en el mercado estadounidense del 5 de agosto abrió una oportunidad de oro.

Con una corrección de más del 45%, las acciones se negociaron por debajo de los 80 dólares por acción.

Como siempre les digo, este tipo de oportunidades deben ser aprovechadas por inversores que comprenden el valor intrínseco de una compañía.

Las ineficiencias del mercado no son frecuentes, y estar preparados para aprovecharlas es clave.

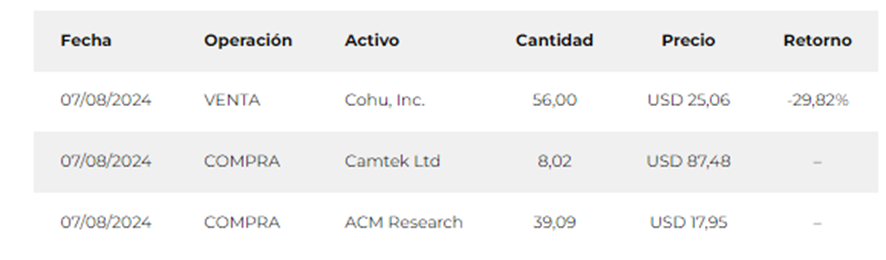

El 7 de agosto, decidimos vender nuestra posición en Cohu, Inc. (COHU), una compañía que enfrentaba dificultades y en la que hemos perdido confianza en su equipo directivo.

Con parte de los fondos de esa venta, aumentamos nuestra posición en Camtek Ltd. (CAMT).

Es importante señalar que, aunque Camtek era ya la principal posición de la cartera, por razones de diversificación no podíamos incrementar aún más la inversión en esta compañía.

Concentrar demasiado el portafolio en una sola acción no es una estrategia prudente.

Aun así, me alegra saber que muchos de ustedes pudieron incorporar Camtek a sus carteras cuando antes no lo habían hecho debido a su elevada valoración.

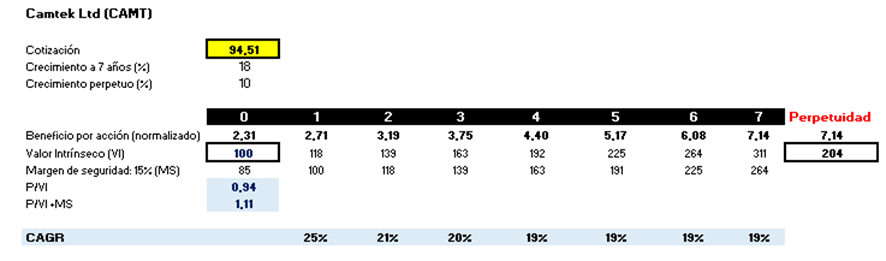

Actualmente, la acción cotiza a 94,51 dólares.

Con un análisis conservador, estimamos que Camtek tiene un margen de seguridad del 6%, con un valor intrínseco de 100 dólares por acción.

Este cálculo se basa en una tasa de crecimiento anual promedio del 18% durante los próximos 7 años, siguiendo el método de valoración de Benjamín Graham, y una tasa de crecimiento perpetua del 10%.

Esto sugiere que podríamos obtener un rendimiento promedio anual del 19% en los próximos 7 años, superando al índice de pequeñas compañías.

Por supuesto, estamos siendo conservadores, y el rendimiento podría ser aún mayor.

Los fundamentos de la empresa son sólidos y respaldan su crecimiento acelerado.

Aunque existen riesgos —como la posibilidad de que las ventajas competitivas de Camtek no se mantengan a lo largo del tiempo—, hasta ahora no hay señales claras de que el negocio pierda fuerza.

Estaré atento a cualquier alerta en los próximos trimestres.

Mientras tanto, la recomendación sigue siendo la misma: Considera comprar acciones de Camtek Ltd. (CAMT) para la cartera de Small Caps.

Eso es todo por hoy.

¡Por buenas inversiones!

Diego Matianich

P.D.: No te pierdas nuestro seminario mensual este viernes 30 de agosto.

Analizaremos el comportamiento de nuestras carteras y buscaremos nuevas oportunidades para optimizar los rendimientos.

¡Te espero!