Camtek: Crecimiento imponente, cautela en la valoración

Averigua cómo Camtek Limited lidera la innovación en tecnología de inspección electrónica con un crecimiento impresionante. Sin embargo, su valoración genera cautela entre los inversores. Analizamos el excepcional desempeño financiero y las precauciones necesarias en este emocionante viaje empresarial.

Pocos ejemplos de empresas de pequeña capitalización muestran un crecimiento tan sólido y sostenido como el de Camtek Limited (CAMT).

Si todavía no has profundizado sobre este negocio, se trata de un jugador clave de tecnología de inspección y metrología para la industria de semiconductores y dispositivos electrónicos avanzados.

Básicamente, desarrolla y fabrica sistemas automatizados de inspección de alta precisión diseñados para detectar y corregir defectos en las etapas críticas del proceso de fabricación de semiconductores.

Estos sistemas son esenciales para garantizar la integridad y fiabilidad de los chips de silicio, utilizados en una amplia gama de productos electrónicos, desde teléfonos inteligentes hasta vehículos autónomos.

A lo largo de los años, la empresa ha cultivado una tecnología innovadora que le proporciona una ventaja competitiva significativa sobre sus rivales.

La inversión en investigación y desarrollo es uno de sus pilares fundamentales.

Con una base diversa de clientes en la industria de semiconductores, que incluye fabricantes de chips, empresas de ensamblaje y pruebas, así como proveedores de servicios de subcontratación, Camtek ha establecido relaciones sólidas y duraderas adaptando sus soluciones a las necesidades específicas de cada cliente, tanto a nivel nacional como internacional.

Además, la empresa también genera ingresos a través de acuerdos de licencia de tecnología y colaboraciones de investigación con socios estratégicos.

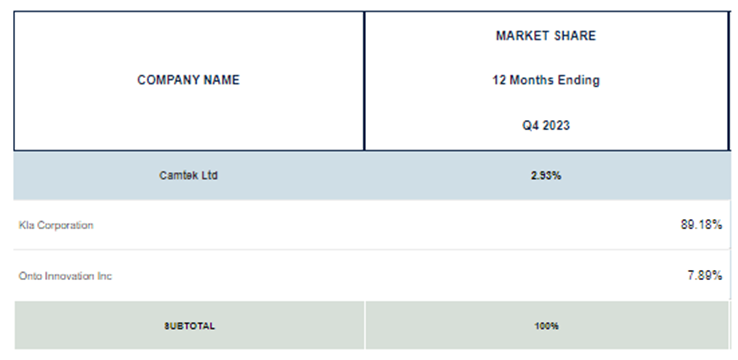

Como consecuencia, Camtek está expandiendo su participación en el mercado a un ritmo significativo.

Aunque Kla Corporation (KLAC) sigue siendo el líder con el 89% del mercado, Camtek se acerca rápidamente al 3%.

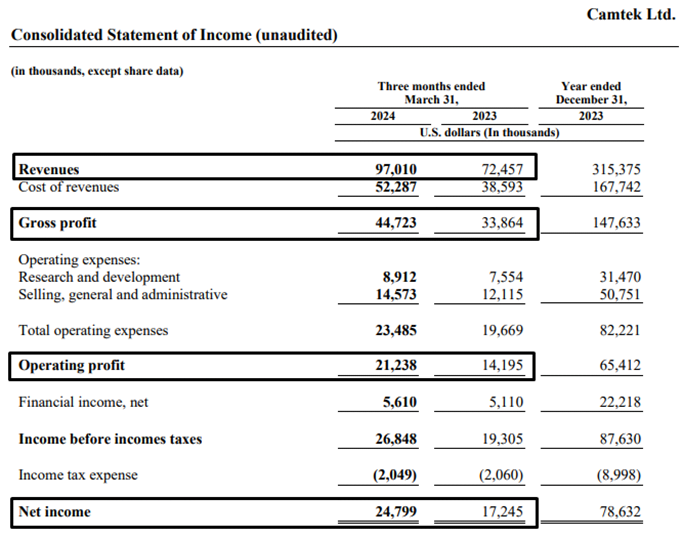

La reciente divulgación de los resultados del primer trimestre del ejercicio fiscal 2024 por parte de la compañía no pasa desapercibida, ya que los números son verdaderamente extraordinarios.

Durante los primeros tres meses del año, los ingresos de la compañía ascendieron a 97 millones de dólares, representando un notable crecimiento del 34% en comparación con el mismo período del ejercicio fiscal 2023.

La ganancia bruta también experimentó un sólido aumento, alcanzando los 44,7 millones de dólares, en comparación con los 33,8 millones del año anterior, lo que representa un incremento del 32%.

Los beneficios operativos siguieron esta tendencia alcista, alcanzando los 21,2 millones de dólares, en comparación con los 14,2 millones del primer trimestre del ejercicio fiscal 2023, lo que equivale a un incremento del 49%.

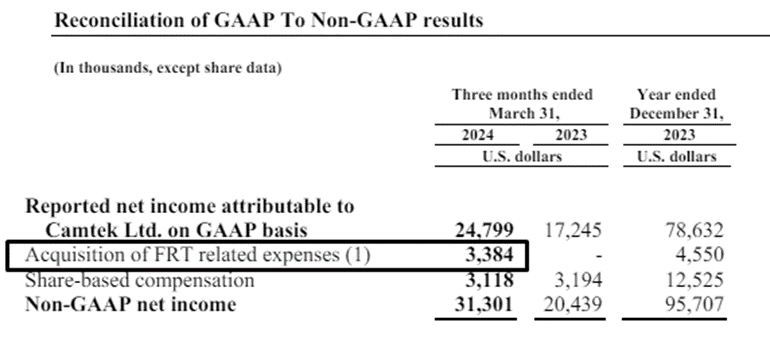

Sumando los ingresos financieros del período, el beneficio neto alcanzó los 14,8 millones de dólares, o el equivalente a 0,55 dólares por acción, mostrando un impresionante aumento interanual del 44%.

Teniendo en cuenta que la compañía tuvo que registrar un gasto de 3,38 millones de dólares debido a la adquisición de FRT Metrology, un proveedor de soluciones de metrología de alta precisión para los mercados de encapsulado avanzado y carburo de silicio de FormFactor, Inc. (FORM), por una suma de 100 millones de dólares en efectivo, es aún más impresionante.

Las proyecciones de crecimiento para el segundo trimestre de 2024 siguen siendo altamente favorables.

El equipo directivo espera que los ingresos oscilen entre 100 y 102 millones de dólares, lo que implicaría un crecimiento interanual del 37%.

Además, señalaron que la demanda de pedidos continúa siendo sólida, lo que les permitiría mantener un crecimiento secuencial durante todo el año.

Está claro que el crecimiento de esta compañía es extraordinario y que está muy bien posicionada para seguir ganando terreno en la industria.

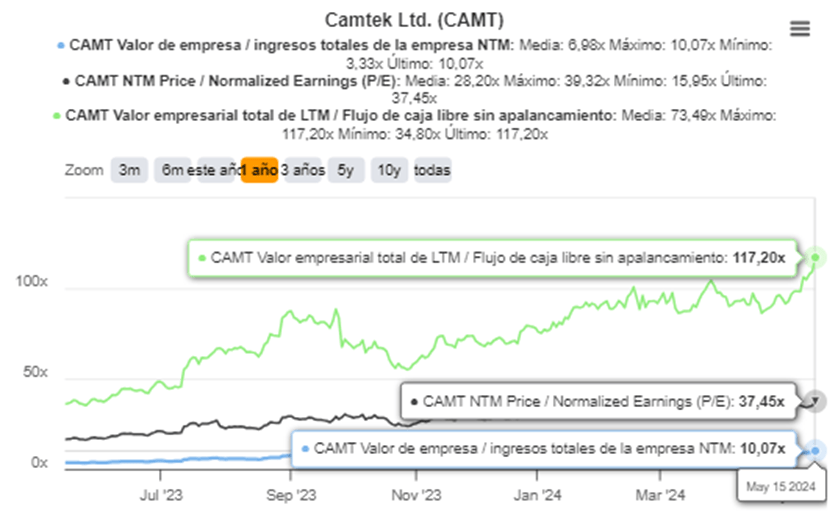

A corto plazo, la valoración de la empresa es motivo de preocupación.

Actualmente, sus acciones se cotizan a 10 veces las ventas anuales generadas y a unas 37 veces los beneficios proyectados para los próximos doce meses.

Además, si consideramos el valor empresarial de la compañía en comparación con su flujo de caja libre normalizado, la valoración supera las 117 veces.

Por lo tanto, es prudente ser cautelosos al considerar la compra de acciones de esta empresa a los precios actuales.

Es posible que en el futuro nos veamos obligados a reducir nuestra exposición en la cartera, que actualmente representa más del 36% de la ponderación, considerando el rendimiento total acumulado del 99.66%.

Por ahora, recomiendo mantener las acciones de Camtek Limited a los precios actuales.

¡Hasta la próxima!

Diego Matianich