Buffett y el reto de invertir hoy

Warren Buffett destaca la prudencia en un mercado sobrevalorado, donde los inversores individuales pueden asumir riesgos que Berkshire no puede. La selectividad y el margen de seguridad son clave. Además, analizamos los balances de tres compañías: Camtek, Danaos y Sapiens, con perspectivas de crecimiento y oportunidades de inversión.

Warren Buffett dijo una vez: “El progreso económico ha sido extraordinario; nunca apuestes contra Estados Unidos”, ¡y tenía toda la razón!

En los últimos 60 años, el S&P 500 ha logrado un rendimiento anual promedio del 10,2%, mientras que Berkshire Hathaway, bajo la dirección de Buffett, casi ha duplicado esa cifra con un 19,8% anual.

Sin embargo, hoy en día sabemos que Berkshire es una empresa madura, lo que limita su capacidad para seguir obteniendo rendimientos superiores al mercado.

Así lo señaló Buffett en su última junta anual.

A esto se le suma la alta concentración del S&P 500 en empresas tecnológicas, lo que complica aún más este desafío.

Aunque Berkshire enfrenta estas limitaciones, su visión empresarial es algo que, como inversores individuales, no compartimos.

A diferencia de Berkshire, nosotros podemos asumir ciertos riesgos que ellos no pueden, lo que nos da una ventaja.

Podemos asignar una parte significativa de nuestros ahorros a empresas en crecimiento, sin la presión de grandes gastos de capital ni la necesidad de mantener una reserva de liquidez para imprevistos como lo hace Berkshire.

Es esencial reconocer que nos encontramos en un mercado notablemente sobrevalorado.

Este año, el S&P 500 ha subido más de un 25% y ha alcanzado 51 máximos históricos.

Después de los recientes resultados electorales, avanzó un 3,5%.

Aunque la mayoría de los analistas y bancos de inversión creen que aún queda potencial para el resto del año, los múltiplos del índice parecen excesivamente altos.

Considerando los beneficios de los últimos 12 meses, el S&P 500 opera a un PER de 30 veces; si se analizan los beneficios proyectados, el PER forward es de 22 veces.

Esta valoración sugiere un rendimiento esperado inferior al 3% anual para los próximos diez años, lo cual es más bajo que el 4,5% anual que ofrecen los bonos del gobierno de Estados Unidos.

Desde una perspectiva de finanzas tradicionales, indexarse al S&P 500 puede ser arriesgado.

Es aquí donde la selectividad cobra importancia.

En lugar de seguir la corriente, deberíamos centrarnos en activos con perspectivas de crecimiento sólidas, pero que estén disponibles a precios razonables.

Mejor aún si estos negocios ofrecen márgenes de seguridad adecuados, un enfoque que aplicamos rigurosamente en nuestras carteras.

Es vital también destacar la irracionalidad de ciertos inversores que pagan múltiplos desmesurados por compañías de alto crecimiento, buscando rendimientos extraordinarios.

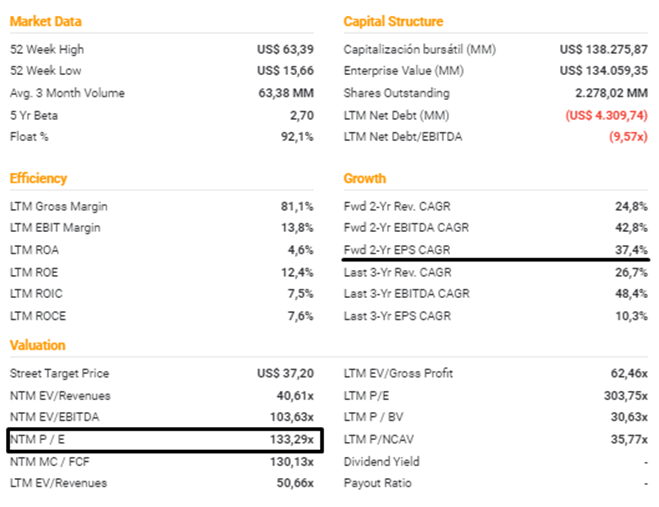

Un ejemplo claro es Palantir Technologies Inc. (PLTR), cuya cotización actual, que paga 133 veces sus beneficios proyectados para 2025, no está justificada por el crecimiento estimado de un 37% anual para los próximos dos años.

El riesgo de pagar precios elevados por una acción sólida es algo que no pasa desapercibido para los grandes inversores.

Como advertía Charlie Munger: “Es un gran error pensar que una empresa es tan buena que pagar un precio ridículamente alto es seguro”. Seth Klarman también lo destaca: “Si pagas demasiado por una acción, por más sólida que sea, nunca verás una buena rentabilidad”.

Este principio fundamental del Value Investing se basa en comprar con un margen de seguridad.

Pagar precios excesivos implica asumir expectativas muy altas.

Si los resultados futuros no superan esas proyecciones, el mercado ajustará el precio a la baja, un fenómeno conocido como “contracción de múltiplos”.

Muchos inversores asumen erróneamente que el éxito pasado garantiza éxito futuro, sin tener en cuenta el precio que están pagando.

Sin embargo, grandes inversores como Munger y Klarman nos enseñan que debemos valorar tanto la calidad de la empresa como su precio.

La inversión debe basarse en un análisis racional, no en emociones ni en tendencias del mercado.

Antes de invertir en una empresa de crecimiento a múltiplos elevados, pregúntate: ¿estoy pagando demasiado?

La historia nos demuestra que, a menudo, esperar y ser paciente es una estrategia mucho más rentable.

Mantengamos la racionalidad en el mercado.

A continuación, les comparto un análisis de los balances más recientes de algunas compañías de nuestra cartera de Small Caps.

Danaos: Expansión sostenible y retornos sólidos en 2024

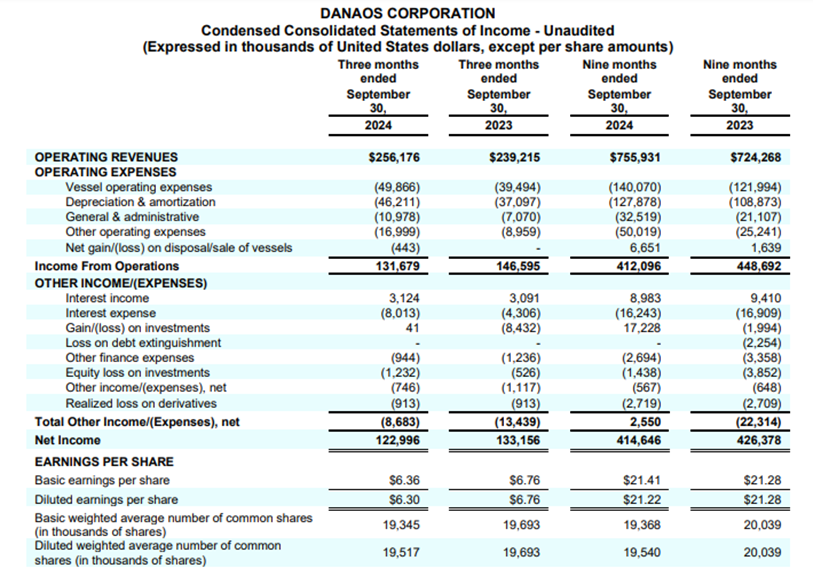

En el tercer trimestre de 2024, Danaos incorporó tres portacontenedores nuevos, sumando seis este año, y tiene 14 más en cartera para ser entregados entre 2025 y 2028, todos con tecnología ecológica avanzada.

La compañía ha asegurado contratos de fletamento plurianuales con una duración media de 4,8 años.

Recientemente, se añadieron 308 millones de dólares en ingresos gracias a nuevos fletamentos y extensiones, alcanzando ingresos contratados de 3.300 millones de dólares.

La cobertura de días operativos está asegurada al 100% para 2024 y se mantiene robusta para los próximos años.

Danaos ha incrementado su dividendo en un 6,25%, fijando 0,85 dólares por acción, con pago previsto para diciembre.

Además, la recompra de 1,8 millones de acciones o 123,2 millones de dólares fortalece su programa de recompra.

Mantenemos nuestra tesis de inversión sin cambios, con un valor intrínseco estimado de 100 dólares por acción, lo que nos deja un margen de seguridad del 14% a precios actuales.

Acción sugerida a tomar: Considera comprar acciones de Danaos Corporation (DAC) a precios actuales para la cartera de Small Caps.

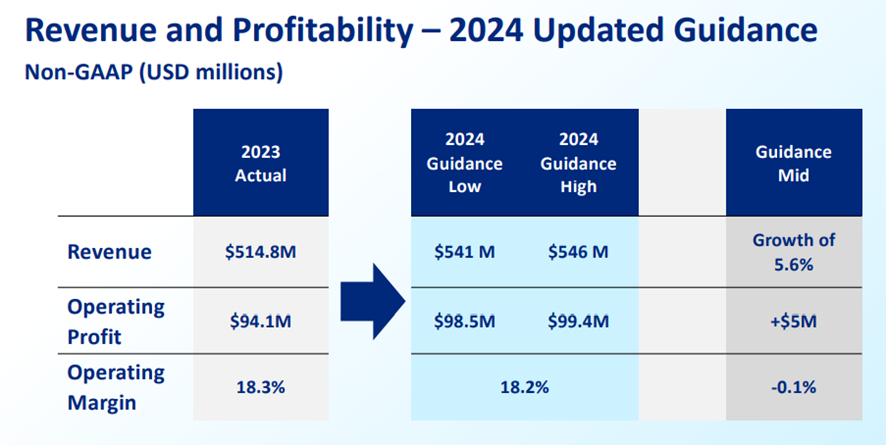

Sapiens ajusta perspectivas para 2024: Crecimiento sólido pero desafíos en el horizonte

Sapiens reportó ingresos de 137 millones de dólares en el tercer trimestre de 2024, un incremento del 4,8 % frente al mismo periodo del año anterior, impulsado por un crecimiento del 7,1 % en Europa, un 1,7 % en América del Norte y un 6,6 % en otras regiones.

El beneficio operativo no GAAP fue de 25 millones de dólares, lo que representa el 18,3 % de los ingresos.

A pesar de este desempeño, la compañía revisó su guía de ingresos no GAAP para 2024, ajustándola a un rango de 541 a 546 millones de dólares, una leve reducción del 1,6 % en el punto medio de su proyección inicial.

Sapiens espera mantener un margen operativo de 18,3 % y proyecta un crecimiento de ingresos del 5,6% para 2025, reflejando una visión cautelosa frente a los desafíos del mercado.

A pesar de lo anterior, no vemos argumentos suficientes como para modificar la tesis de inversión incial, donde mantenemos un valor intrínseco estimado de 30 dólares por acción, los que nos deja un margen de seguridad a precios actuales del 5%.

Acción sugerida a tomar: Considera comprar acciones de Sapiens International Corporation N.V.a precios actuales para la cartera de Small Caps.

Camtek: Crecimiento récord y perspectivas optimistas para 2024

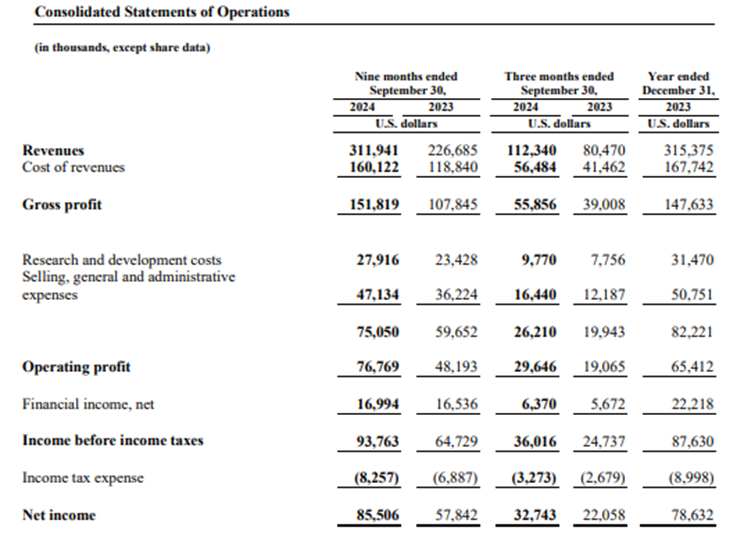

Camtek alcanzó ingresos récord de 112,3 millones de dólares en el tercer trimestre de 2024, lo que representa un aumento interanual del 40 %.

Los ingresos operativos GAAP y no GAAP fueron de 29,6 millones de dólares (56 % de aumento) y 34,2 millones de dólares (56 % de aumento), con márgenes operativos de 26,4 % y 30,6 %, respectivamente.

Los ingresos netos GAAP fueron de 32,7 millones, mientras que los ingresos netos no GAAP ascendieron a 37 millones, con un aumento del 48 % y 47 %, respectivamente.

La compañía también reportó un flujo de caja operativo sólido de 35,8 millones de dólares.

Para el cuarto trimestre de 2024, se espera un crecimiento continuo con ingresos proyectados de aproximadamente 115 millones de dólares, lo que representaría un aumento del 30 % respecto al mismo periodo del año pasado.

La compañía prevé que 2024 sea un año récord, con ingresos totales alrededor de los 427 millones de dólares, lo que implicaría un crecimiento interanual del 35 %.

La demanda en el segmento HPC sigue siendo fuerte y se espera que continúe siendo un motor clave de crecimiento en 2025.

Con un valor intrínseco estimado de 100 dólares por acción, Camtek arroja hoy un margen de seguridad del 21% a los precios actuales.

Acción sugerida a tomar: Considera comprar acciones de Camtek Ltd. a precios actuales para la cartera de Small Caps.

Con estos análisis, buscamos mantener una visión racional y selectiva en un mercado desafiante.

¡Por buenas inversiones!

Diego Matianich

Muchas gracias Diego ,muy buen análisis .