Balances robustos, valoraciones razonables

La temporada de balances continúa en Estados Unidos y comenzaron a llegar los reportes trimestrales de las acciones defensivas. Por ahora: balances robustos, valoraciones razonables.

Las acciones defensivas corresponden a aquellas compañías con negocios consolidados que tienen ingresos predecibles y les permiten distribuir parte de sus ganancias como dividendos. Suelen ser negocios más resilientes a la coyuntura económica, debido a que las personas tienen necesidades imprescindibles relacionadas con los productos que estas empresas ofrecen: energía, protección de la salud, alimentos, productos de higiene, entre otros.

Es posible que este tipo de acciones no tengan un rendimiento superior a la media del mercado, pero proporcionan mayor estabilidad y funcionan como un seguro cuando el mercado titubea. A continuación, vamos a analizar tres balances de este tipo de acciones.

Lo bueno y lo malo de P&G

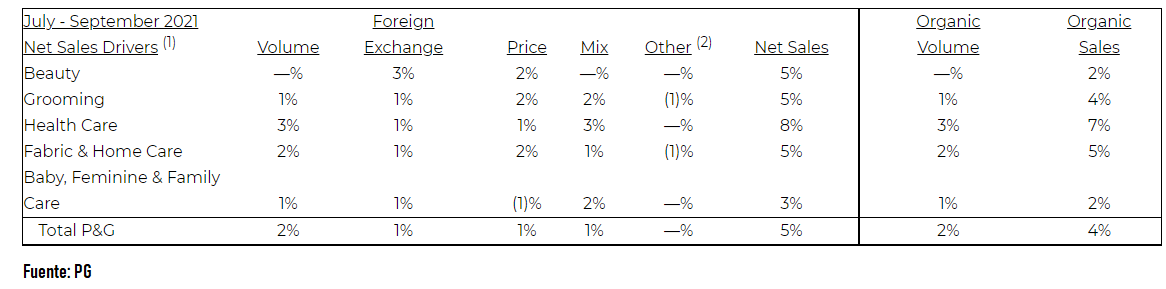

La primera compañía defensiva que vamos a analizar es The Procter & Gamble Company (PG). Es una multinacional estadounidense con sede en Cincinnati y vende productos de consumo básico. Opera en cinco segmentos: belleza, aseo, cuidado de la salud, cuidado del hogar y cuidado del bebé.

Hoy informó los números del primer trimestre del ejercicio fiscal 2022. Sus ventas en los primeros tres meses del año fueron de USD 20.300 millones (+5% interanual). Asimismo, informó un beneficio de USD 1,61 por acción (-1% interanual).

Lo negativo

-La inflación incrementó el costo de sus productos básicos en un 13,7% y redujo su margen bruto del 52,7% al 49%. Los directivos de la compañía alertaron que es un tema para considerar en el futuro, pero que ha podido ser compensado con un ahorro en la cadena productiva y en el traslado a los precios.

Lo positivo

-Mejoró sus proyecciones para el resto del año. PG espera un crecimiento de las ventas de entre el 2% y el 4%, y un crecimiento de beneficios de entre el 6% y el 9% para 2022. Con lo cual, podemos esperar un beneficio de USD 6,17 por acción para fin de año, lo que la deja con una valoración de 22 veces sus ganancias. Si tenemos en cuenta que su valoración histórica giró en torno a las 20 veces, estamos ante un precio razonable.

-Fuerte señal a sus accionistas, proyectando un flujo de efectivo robusto para 2022, que le permitirían distribuir cerca de USD 8.000 millones en concepto de dividendos en efectivo y recomprar acciones propias por un monto de entre USD 7.000 y USD 9.000 millones.

Una acción brillante, con dividendos que rinden 2,44% anual y con una valoración que luce razonable.

Las vacunas ayudaron a JNJ

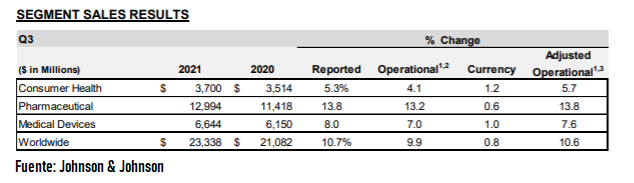

Otra compañía de gran capitalización y de carácter defensivo es Johnson & Johnson (JNJ). Es una multinacional estadounidense con sede en New Brunswick, Nueva Jersey. La empresa fabrica y vende productos para el cuidado de la salud en todo el mundo, operando en tres segmentos bien diferenciados: salud del consumidor, productos farmacéuticos y dispositivos médicos.

Hoy JNJ informó los números del tercer trimestre del ejercicio fiscal 2021. La compañía informó ventas por USD 23.300 millones (+10,7% interanual) y un beneficio de USD 1,37 por acción (+3% interanual).

Lo positivo

-A diferencia de PG, JNJ no parece estar lidiando con la inflación. Los costos aumentaron solo un 4% en el período, lo que le permitió incrementar su margen bruto del 67% al 69%.

-Incrementó los gastos de investigación y desarrollo a USD 3.422 millones (1,7% de su facturación), lo que es una buena señal para el crecimiento del negocio a futuro.

-Incrementó sus proyecciones de crecimiento para todo el año. JNJ espera un incremento de sus ventas entre el 9,9% y el 10,5%, y un beneficio de entre USD 9,65 y USD 9,70 por acción. A precios actuales, la acción cotiza a solo 15,5 veces sus ganancias proyectadas, en línea con su valoración histórica de 16 veces.

Este es otro gran negocio, algo más interesante por el poco impacto inflacionario, con dividendos que rinden 2,63% anual y con una valoración interesante.

La escasez de chips podría perjudicarla

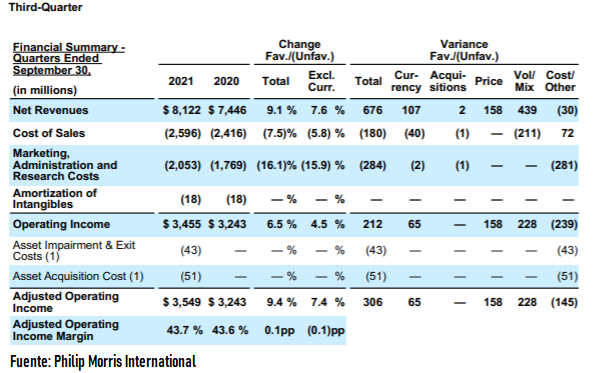

Otro negocio defensivo es el de Philip Morris International Inc. (PM), una multinacional estadounidense con sede en Nueva York. La compañía es una de las tabacaleras más importantes del mundo. Teniendo en cuenta que la industria del tabaco está quedando obsoleta, PM está dando un giro en su negocio, ofreciendo productos libres de humo con dispositivos electrónicos IQOS.

Hoy informó los números del tercer trimestre del ejercicio fiscal 2021. Sus ingresos en el período fueron de USD 8.122 millones (+9,1% interanual) y su beneficio de USD 1,5 por acción (+4,7% interanual).

Lo positivo

-Considerando un escenario inflacionario como el actual, donde muchas compañías están lidiando con el incremento de sus costos, PM logró manejar el incremento de sus costos para mantener su margen operativo en torno al 43,7%.

–Incrementó sus proyecciones de ganancias para 2021, esperando un beneficio por acción de entre USD 5,77 y USD 5,82 por acción. A precios actuales, PM cotiza con una valoración de 16 veces sus ganancias proyectadas (en línea con su valoración histórica de 15 veces).

Lo negativo

-Los directivos de la compañía alertan sobre cómo la escasez de chips a nivel mundial podría ralentizar el crecimiento, dada la dependencia de sus nuevos dispositivos electrónicos a la industria de semiconductores.

Es una compañía de alta calidad, que busca reconvertirse a pesar de los desafíos (y problemas) que eso implica. Su valoración es razonable y paga dividendos que rinden 5,13%. Otra opción defensiva para considerar.

Eso fue todo por hoy,

Por buenas inversiones,

Diego Matianich