ASML retrocede, LVMH avanza con estilo

En un día marcado por contrastes en el mercado, ASML enfrentó una filtración de resultados financieros que generó inquietud entre los inversores, mientras que LVMH mantuvo su fortaleza a pesar de un ligero descenso en ingresos. Ambos gigantes revelan dinámicas de mercado diferentes, reflejando la volatilidad actual y las oportunidades que surgen en el sector.

El desempeño de las grandes empresas puede ofrecer valiosas lecciones sobre la resiliencia y la adaptación ante desafíos inesperados.

Recientemente, dos de los actores más destacados del mercado, ASML y LVMH, han sido el centro de atención por situaciones que, aunque diferentes en naturaleza, reflejan la volatilidad y las oportunidades que pueden surgir en tiempos de incertidumbre.

Mientras ASML enfrentó una filtración de resultados que sorprendió a los analistas, LVMH mostró una capacidad notable para mantener su posición en un entorno desafiante.

A continuación, analizamos los detalles clave de estos eventos.

Error técnico impacta resultados de ASML

Hoy ocurrió algo inusual en el mercado de valores, algo que, en mi experiencia, nunca había visto antes.

Los resultados financieros de ASML Holding (ASML), que estaban programados para el 16 de octubre de 2024, se filtraron por error en su página de inversores.

Intentamos acceder a ellos, pero la página fue retirada rápidamente.

El mercado reaccionó negativamente, no tanto por el error, sino por los números que se revelaron.

Lo más curioso fue que muchos analistas no entendían qué estaba ocurriendo en ese momento.

Finalmente, la empresa corrigió el error y publicó oficialmente los resultados en su sitio web.

En su mensaje, ASML explicó:

“Debido a un error técnico, la información de nuestros resultados del tercer trimestre de 2024 se publicó por error hoy en una parte de nuestro sitio web asml.com. Para mayor transparencia, ASML adelantó la publicación de sus resultados completos al 15 de octubre. Todo el contenido está disponible en www.asml.com/en/investors.”

Ahora bien, los números del tercer trimestre no fueron malos, pero ASML decidió recortar sus proyecciones de ventas para este año y para 2025.

La razón principal es un crecimiento más lento de lo esperado en la demanda de tecnologías relacionadas con la inteligencia artificial (IA), lo que obligó a la compañía a recalibrar sus expectativas.

Esta situación sorprendió al mercado, generando incertidumbre sobre el futuro de ASML.

En detalle, ASML reportó ventas netas de 7.500 millones de euros en el tercer trimestre, con un sólido margen bruto del 50,8%, lo que le permitió generar un beneficio neto de 2.100 millones de euros.

Sin embargo, sus reservas netas fueron de 2.600 millones de euros, de las cuales 1.400 millones provinieron de su tecnología clave de litografía ultravioleta extrema (EUV), un dato que resultó decepcionante para los analistas, que esperaban pedidos superiores a los 5.400 millones de euros.

El CEO explicó:

“Aunque seguimos viendo avances en el campo de la IA, otros segmentos del mercado están recuperándose más lentamente de lo esperado. La recuperación parece más gradual de lo que habíamos anticipado.”

Para el cuarto trimestre, ASML estima ventas netas entre 8.800 y 9.200 millones de euros, aunque prevé una ligera caída en el margen bruto, que estará entre el 49% y el 50%.

A nivel anual, espera cerrar 2024 con ventas de unos 28.000 millones de euros, lo que mantiene su previsión similar a la de 2023, cuando alcanzó los 27.500 millones de euros.

El problema surge al mirar hacia 2025.

Aunque las expectativas siguen siendo optimistas, con ventas proyectadas entre 30.000 y 35.000 millones de euros y un margen bruto entre el 51% y el 53%, la disminución en la cartera de pedidos obligó a reducir las proyecciones.

Anteriormente, se esperaba un crecimiento interanual del 30%, pero la sorpresa en la demanda de IA cambió las previsiones.

Este recorte generó gran preocupación en el mercado y provocó la caída de las acciones de ASML.

Sin embargo, como dijo Charlie Munger, cuando el problema es temporal y no estructural, estamos ante una oportunidad de comprar un gran negocio por debajo de su valor real.

Nuestra tesis de inversión sigue intacta.

Solo debemos vigilar la demanda en los próximos trimestres, confiando en que ASML mantendrá sus ventajas competitivas.

A precios actuales, la compañía cotiza por debajo de su valor razonable de 781 dólares por acción (considerando el ADR que cotiza en Estados Unidos), lo que implica aun margen de seguridad del 6%.

Acción sugerida a tomar: Considera comprar acciones de ASML Holding a precios actuales para la cartera de crecimiento.

LVMH mantiene estabilidad pese a desafíos globales

LVMH Moët Hennessy Louis Vuitton informó los resultados de ventas del tercer trimestre y el consolidado de los primeros nueve meses del año 2024.

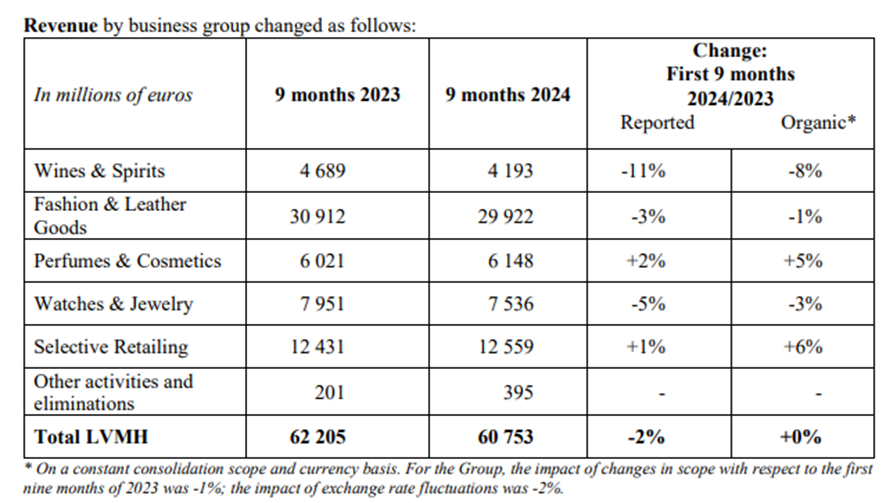

Considerando el balance de los primeros nueve meses, la compañía registró ingresos por 60.753 millones de euros durante los primeros nueve meses, manteniéndose estable en términos orgánicos, a pesar de un entorno desafiante y una alta base de comparación.

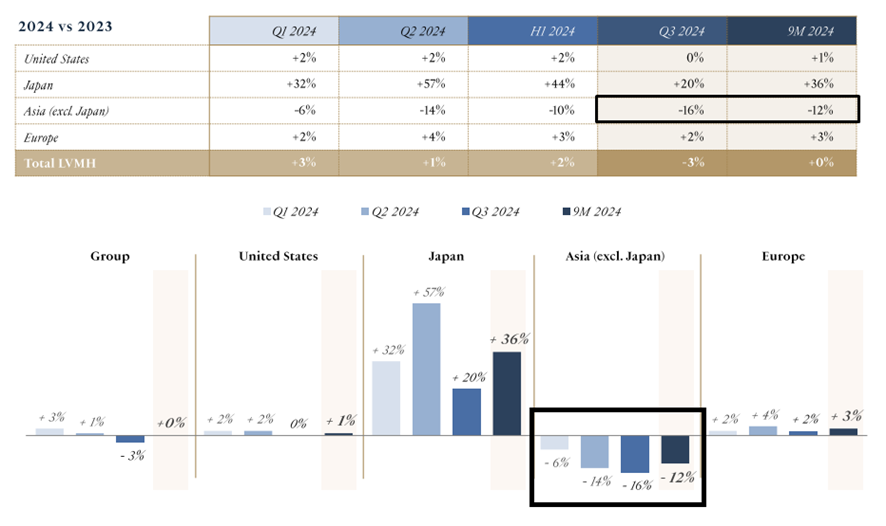

El desempeño varió según las regiones, con Europa y Estados Unidos mostrando un crecimiento moderado, mientras que Japón destacó con un crecimiento de ingresos de dos dígitos, impulsado por la fuerte demanda.

Lo que realmente está pesando sobre el negocio es la disminución de las ventas en Asia (principalmente, en China).

Debemos tener en cuenta que esta región geográfica representa el 30% de la facturación total del Grupo.

Por divisiones, Vinos y Licores experimentaron una caída orgánica del 8%, reflejando la normalización de la demanda post-Covid, con una desaceleración en el champán y una menor demanda de coñac Hennessy en China, aunque Estados Unidos mostró signos de recuperación.

Moda y Marroquinería, la mayor división del grupo, se mantuvo prácticamente estable, con marcas emblemáticas como Louis Vuitton y Christian Dior liderando el crecimiento, impulsadas por innovaciones y colaboraciones en eventos como los Juegos Olímpicos y Paralímpicos de París 2024.

Perfumes y Cosméticos registró un crecimiento orgánico del 5%, gracias a su estrategia de innovación y distribución selectiva.

Christian Dior destacó con el crecimiento continuo de su fragancia Sauvage, mientras que Guerlain y Givenchy también contribuyeron positivamente.

En la división de Relojes y Joyas, los ingresos cayeron ligeramente, aunque marcas como Tiffany & Co. y Bulgari mantuvieron una fuerte visibilidad con campañas globales y lanzamientos estratégicos.

Por último, en el segmento de Retail Selectivo, Sephora continuó ganando cuota de mercado en América del Norte, Europa y Medio Oriente, lo que impulsó un crecimiento orgánico del 6%.

Aunque DFS aún no ha alcanzado los niveles pre-pandemia, otras áreas, como Le Bon Marché, mostraron un crecimiento sostenido gracias a una estrategia de diferenciación.

LVMH sigue confiando en sus principales marcas y asociaciones estratégicas para impulsar el crecimiento en los próximos años, como su colaboración global de 10 años con la Fórmula 1, que involucrará a sus marcas emblemáticas, incluyendo Louis Vuitton, Moët Hennessy y TAG Heuer, a partir de 2025.

Si bien el mercado ha reaccionado de forma negativa a estos números, seguimos confiando en la calidad del negocio.

Mantenemos nuestra tesis de inversión sin cambios, con un valor intrínseco estimado de 170 dólares por acción (considerando el ADR que cotiza en Estados Unidos).

Esto nos deja, a precios actuales, un margen de seguridad del 24% sobre el valor razonable.

Acción sugerida a tomar: Considera comprar acciones de LVMH Moët Hennessy Louis Vuitton (LVMUY) a precios actuales para la cartera de crecimiento.

Esto fue todo por hoy,

Por buenas inversiones,

Diego Matianich