ASML: El motor del futuro tecnológico

La compra de ASML refuerza nuestra estrategia de crecimiento. Como líder en litografía avanzada, la compañía está en el centro de la innovación en semiconductores. Con sólidas proyecciones de flujo de caja y un múltiplo atractivo, ASML ofrece un potencial significativo para rendimientos a largo plazo.

Uno de los mayores errores que un inversor puede cometer es pagar demasiado por un negocio, por extraordinario que sea.

Incluso las mejores compañías pueden convertirse en malas inversiones si el precio de sus acciones es irracionalmente alto.

La paciencia, como han enseñado los grandes inversores de valor, es el arma secreta para obtener retornos superiores al mercado.

Esperar el momento adecuado para comprar una acción a un precio razonable es esencial para maximizar el potencial de retorno a largo plazo.

Benjamin Graham solía decir que la inversión inteligente es más una cuestión de carácter que de intelecto.

Ese carácter se refleja en la capacidad del inversor de ser paciente y resistir la tentación de comprar acciones solo porque una empresa tiene un buen modelo de negocio o un crecimiento prometedor.

Como enseñaba Graham, el precio que pagamos es clave; incluso una empresa sólida puede ser una mala inversión si se compra a cualquier costo.

Pagar demasiado reduce drásticamente las posibilidades de obtener buenos retornos futuros.

Evitar pagar por expectativas de crecimiento inciertas es fundamental.

Howard Marks advertía que cuando todo el mundo compra bajo la ilusión de certeza, los precios se inflan, y eso rara vez termina bien.

En momentos de euforia en el mercado, es fácil dejarse llevar por las proyecciones de crecimiento futuro, pero debemos recordar que siempre hay que pagar un precio justo basado en el valor intrínseco del negocio, no en supuestos optimistas.

Warren Buffett lo resume de forma clara: no solo se trata de invertir en negocios que comprendemos bien, sino de hacerlo cuando el precio es correcto.

Y su frase más destacada sigue siendo: “Es mucho mejor comprar una empresa maravillosa a un precio justo que una empresa justa a un precio maravilloso”.

A su vez, Charlie Munger afirmaba: “Es notable lo que se puede lograr si simplemente esperas a la oportunidad adecuada y luego apuestas fuerte cuando llega”.

Esto es exactamente lo que hacen los grandes inversores de valor: esperan pacientemente a que el mercado ofrezca un precio adecuado y, cuando lo encuentran, invierten con convicción.

En el mercado, las decisiones suelen tomarse de forma acelerada, y la presión por obtener resultados inmediatos predomina.

Aquí es donde la paciencia se convierte en una ventaja competitiva.

Esperar el momento adecuado para comprar una acción es esencial para reducir el riesgo y aumentar las probabilidades de éxito.

El valor no está solo en el negocio en sí, sino en lo que pagamos por él.

Si estamos dispuestos a esperar hasta que el precio refleje una verdadera oportunidad y no una burbuja impulsada por la emoción del mercado, aseguraremos una base sólida para el éxito.

No te apresures: espera tu oportunidad y mantén la disciplina. Los grandes rendimientos recompensan a quienes saben esperar.

ASML: La oportunidad de oro en semiconductores

La euforia por las compañías de semiconductores ha dejado algunas oportunidades dando vueltas que no estamos dispuestos a desaprovechar.

Una de ellas tiene que ver con una compañía indispensable para el futuro de la inteligencia artificial y la tecnología en sí misma.

Hablo de ASML Holding, una empresa holandesa que se ha convertido en un pilar central del sector tecnológico global debido a su posición dominante en el mercado de equipos de litografía avanzada.

Esta compañía ha logrado construir un modelo de negocio único y altamente rentable, basado en la innovación tecnológica y una cadena de suministro de alta especialización.

ASML se especializa en el diseño, desarrollo y producción de sistemas de litografía que son fundamentales para la fabricación de chips.

En el proceso de fabricación de semiconductores, la litografía es el paso en el que se imprimen patrones extremadamente pequeños en obleas de silicio, permitiendo la creación de transistores y circuitos que dan vida a los dispositivos electrónicos.

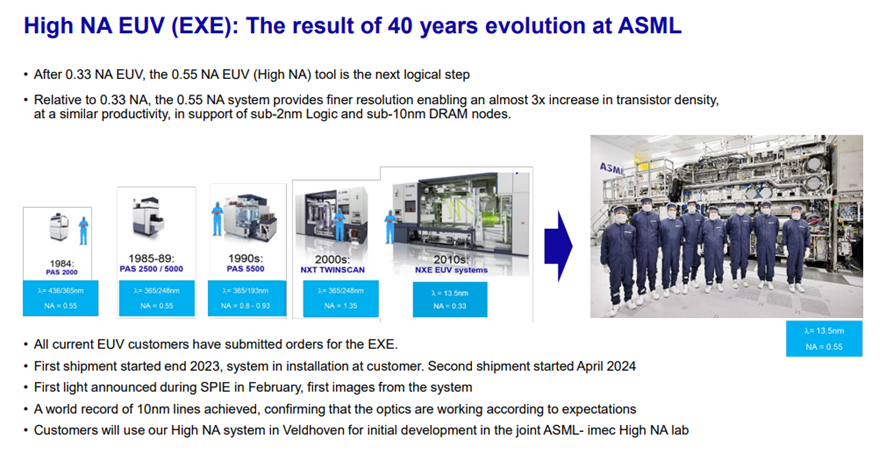

En este campo, ASML no tiene rival cuando se trata de litografía ultravioleta extrema (EUV), una tecnología que ha revolucionado la industria permitiendo la producción de chips cada vez más pequeños, potentes y eficientes.

ASML es el único fabricante en el mundo capaz de producir máquinas de litografía EUV, lo que le otorga una ventaja tecnológica clave sobre sus competidores.

Estas máquinas son esenciales para la fabricación de chips de última generación, como los que se utilizan en aplicaciones avanzadas de inteligencia artificial, automóviles autónomos, 5G y centros de datos.

La tecnología EUV permite la creación de transistores con dimensiones inferiores a los 3 nanómetros, algo que es imposible de lograr con las tecnologías tradicionales de litografía.

Este monopolio en la litografía EUV no solo le da a ASML una posición privilegiada en el mercado, sino que también genera una alta barrera de entrada para cualquier competidor potencial.

La complejidad tecnológica y las inversiones de capital necesarias para desarrollar una máquina EUV hacen prácticamente inviable que nuevas empresas puedan competir en este campo a corto o mediano plazo.

ASML cuenta con una base de clientes que incluye a las empresas más importantes del mundo en la fabricación de semiconductores, como Taiwán Semiconductor Manufacturing Company (TSM), Samsung e Intel.

Estas compañías dependen de la tecnología de ASML para mantenerse competitivas en un mercado donde la miniaturización de los chips y la eficiencia energética son aspectos críticos.

El poder de ASML en la cadena de valor es tan significativo que cualquier empresa que busque fabricar los chips más avanzados debe utilizar sus equipos.

Esto le otorga a ASML una demanda constante, ya que la industria de los semiconductores es una de las más dinámicas y esenciales en la economía global actual.

ASML ha logrado construir ventajas competitivas que la hacen una empresa difícil de desafiar.

En primer lugar, como mencioné, ASML es la única empresa capaz de fabricar equipos de litografía EUV.

Esta tecnología está protegida por patentes y requiere años de desarrollo y miles de millones de dólares en inversión.

Su capacidad para dominar el proceso EUV es un “MOAT” formidable.

En Segundo lugar, cuenta con una red de proveedores y socios exclusivos.

La producción de estas máquinas de litografía EUV no solo requiere tecnología de punta, sino también una cadena de suministro muy especializada.

ASML ha establecido relaciones exclusivas con algunos de los proveedores más avanzados del mundo, asegurando que tenga acceso a los componentes críticos necesarios para la fabricación de sus equipos.

En tercer lugar, existe un costo de cambio elevado para los clientes.

Cambiar de proveedor en este sector es extremadamente costoso y arriesgado para los fabricantes de chips.

ASML ha construido una relación de dependencia tecnológica con sus clientes, lo que asegura un flujo de ingresos estable y recurrente.

En cuarto lugar, tiene asegurada el crecimiento de la demanda a largo plazo.

La tendencia hacia la digitalización, la conectividad 5G, el Internet de las Cosas (IoT), la inteligencia artificial y los vehículos autónomos ha disparado la demanda de chips más avanzados, lo que posiciona a ASML para continuar creciendo a largo plazo.

En quinto lugar, tiene una posición dominante en el mercado.

ASML ha logrado crear una estructura de precios premium debido a su posición dominante en el mercado y la falta de competencia directa.

Esto le permite generar márgenes operativos impresionantes, con una elevada capacidad para reinvertir en innovación.

Solo para que tengas en cuenta, una máquina de litografía de ASML cuesta unos 350 millones de euros.

Lo que ha ocurrido durante los últimos meses es que se ha comprimido el múltiplo de valoración de la compañía, debido a este es un año de transición para la compañía.

El cuerpo directivo estima que las ventas de este año serán similares a las de 2023.

En otras palabras, no habrá crecimiento de ingresos.

Y eso, para el mercado, suele ser negativo.

Sin embargo, la compañía se encamina a crecer a un ritmo de dos dígitos a partir de 2025.

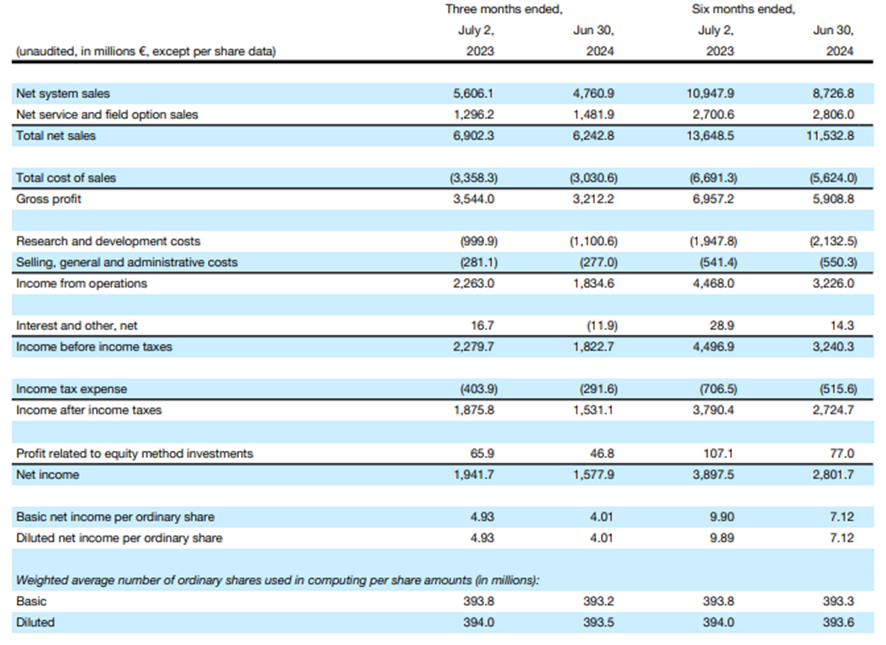

ASML Holding ha presentado resultados financieros sólidos para el segundo trimestre de 2024, lo que reafirma la fortaleza de su modelo de negocio y su posición dominante en el sector de la litografía avanzada.

Durante este periodo, la empresa alcanzó ventas netas totales de 6.200 millones de euros, un indicador clave de su capacidad para generar ingresos consistentes y captar demanda en el competitivo mercado de semiconductores.

En términos de rentabilidad, la compañía logró un ingreso neto de 1.600 millones de euros, lo que representa el 25,3% de sus ventas netas totales.

Este nivel de margen neto es notable en una industria caracterizada por sus altos costos de investigación y desarrollo, así como por los importantes gastos de capital requeridos para la producción de sistemas complejos de litografía.

Este desempeño destaca la eficiencia operativa de ASML, así como su habilidad para transformar una proporción significativa de sus ingresos en beneficios netos, incluso en un entorno de mercado desafiante.

Además, el margen bruto se situó en un robusto 51,5%, lo que indica que más de la mitad de los ingresos de la empresa se traduce en ganancias antes de restar los costos operativos, lo que es un reflejo de su ventaja competitiva y capacidad para controlar sus costos de producción y distribución de manera eficiente.

El beneficio por acción básica ha sido de 4,01 euros durante este trimestre.

La empresa ha demostrado ser capaz de generar valor sustancial para sus accionistas, no solo a través de la apreciación del precio de sus acciones, sino también mediante dividendos y recompras de acciones, como parte de su estrategia de retorno de capital.

Otro aspecto clave que resalta la fortaleza de ASML es la cantidad de reservas netas de pedidos recibidos durante el segundo trimestre, que ascendieron a 5.600 millones de euros.

Este número incluye 2.500 millones de euros en pedidos de sus sistemas EUV, lo que subraya la creciente demanda por su tecnología avanzada de litografía.

La capacidad de ASML para mantener un flujo constante de pedidos, especialmente en su segmento más innovador, es una clara señal de la confianza de sus clientes en la empresa y de la relevancia de sus productos en la fabricación de los semiconductores más avanzados del mundo.

La combinación de un sólido desempeño operativo, márgenes saludables y una demanda sostenida por parte de sus principales clientes posiciona a ASML como una empresa con un futuro prometedor en el largo plazo, respaldado por su capacidad para mantener su liderazgo tecnológico y generar valor significativo para sus accionistas.

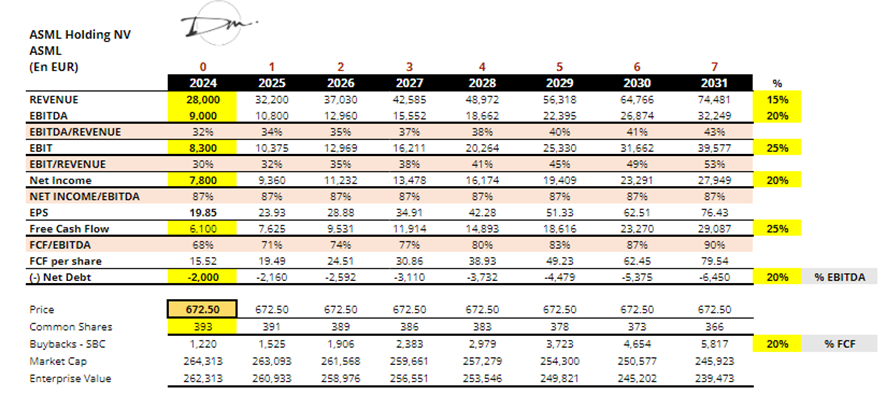

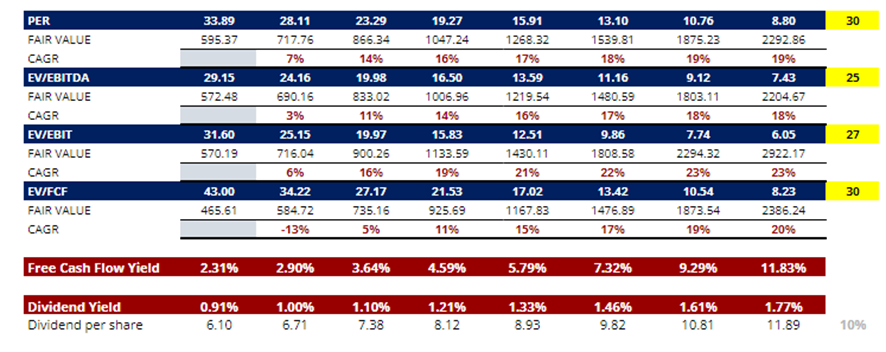

Siendo conservador en las proyecciones de crecimiento, estimo que la compañía podría generar un flujo de caja libre cercano a los 15.000 millones de euros dentro de los próximos cinco años.

A los precios actuales, esto implicaría un múltiplo de 17x EV/FCF y un rendimiento anual compuesto (CAGR) del 15%.

Por este motivo, vamos a incorporar esta compañía a nuestra cartera de crecimiento.

Para lograrlo, nos desprenderemos de dos empresas cuyas valoraciones actuales se han vuelto demasiado exigentes.

Las acciones sugeridas son las siguientes:

Procedemos a vender el 100% de nuestra posición en Moody’s Corporation (MCO).

En la cartera modelo, vendemos 3 acciones de Moody’s a un precio de 479,20 dólares cada una.

Al sumar los dividendos cobrados, que ascienden a 7,03 dólares por acción, obtenemos un total en efectivo de 1.459 dólares.

También venderemos el 100% de nuestra posición en Accenture PLC (ACN).

En este caso, se venden 5,86 acciones de Accenture a un precio de 344,54 dólares por acción.

Junto con los dividendos recibidos de 9,64 dólares por acción, generamos un total de 2.075 dólares en efectivo.

Con el efectivo acumulado, que suma 3.534 dólares, adquirimos 4,58 acciones de ASML Holding (ASML) a un precio de 770 dólares por acción.

(Si bien los cálculos de valoración están realizados con las acciones de la compañía en el mercado europeo, tomaremos como referencia en la cartera las acciones de la compañía en la Bolsa de Nueva York).

De esta manera, la cartera queda compuesta por cinco activos, alineada con nuestra estrategia de crecimiento a largo plazo.

¡Eso es todo por hoy!

Por buenas inversiones,

Diego Matianich