Apple: la joya protegida por Warren Buffett

Hace unas semanas atrás, dos de los inversores más prestigiosos del mundo tomaron decisiones opuestas sobre la misma compañía: Apple, Inc. (AAPL).

Michael Burry es uno de los inversores que predijo (y aprovechó) la crisis de 2008. Tanto es así, que en él se inspiró Hollywood para grabar la película The Big Short.

Durante el mes de mayo, su fondo de cobertura informó tener posiciones bajistas contra 206.000 acciones de Apple. Burry aun cree que Apple es una de las acciones que más se verá perjudicada por la recesión actual y pretende ganar con la baja del precio de sus acciones.

Warren Buffett es el director de Berkshire Hathaway Inc. (BRK-B) y un emblema de la filosofía de inversión en valor. Se lo conoce como el Oráculo de Omaha.

A diferencia de Burry, compró 3,7 millones de acciones adicionales de Apple durante el primer trimestre del año. Si bien la visión de Buffett sobre la economía (y los riesgos de entrar en una crisis) es similar a la de Burry, su enfoque de inversión es radicalmente distinto.

Burry especula y tiene una visión cortoplacista, mientras que a Buffett solo le interesa el largo plazo.

Más allá de lo que se transformó en una disputa mediática, debemos entender que ninguno está equivocado. Solo actúan de manera diferente porque sus enfoques de inversión son distintos. Ambos son excelentes gestores y eso jamás cambiará.

Muchas personas creen que hay una única forma de invertir en los mercados o que existe una fórmula mágica para predecir el comportamiento de los precios a futuro.

Sin embargo, no es así como funciona.

Cada inversor debe tener su propia filosofía de inversión. Debe sentirse cómodo con la forma de gestionar su dinero, en función a sus necesidades, su aversión al riesgo, el horizonte de inversión y el tiempo que puede dedicarle a esta actividad.

Apple bate récord de ingresos

A fines de marzo de este año, explicamos cuál era la clave de Apple para generar valor. En otras palabras, qué es lo que hacía de Apple una excelente inversión a largo plazo. Además, te contamos cómo su plan de recompra de acciones propias le permite incrementar sus beneficios de forma exponencial. La realidad es que, en el contexto actual, Apple brilla como pocos.

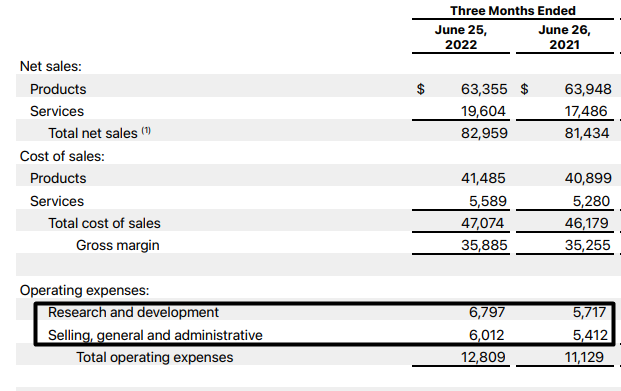

La compañía informó ayer los números del tercer trimestre del ejercicio fiscal 2022. Reportó ingresos récord por un total de USD 82.959 millones (+2% interanual). Incluso, con la caída de sus ventas en Japón y China.

Resultados 3T2022 – Fuente: apple.com

Sus beneficios, disminuyeron un 8% a USD 1,20 por acción. Esto se debe a que sus gastos operativos crecieron un 18%. La compañía está destinando efectivo a gastos de investigación y desarrollo para desarrollar un nuevo producto de realidad aumentada. Con lo cual, la caída de los beneficios es solo circunstancial y no un problema.

La solidez financiera se mantiene inalterable. Volvió a disminuir su deuda de largo plazo y mantiene una caja neta de USD 72.000 millones. Sigue recomprando acciones propias (unos USD 64.000 millones) y pagando más de USD 11.000 en concepto de dividendos.

Su valoración no es la mejor. Cotiza a 25 veces beneficios proyectados, cuando su media histórica es de 20 veces. Sin embargo, la calidad del negocio lo justifica.

En la nube se esconde el sol

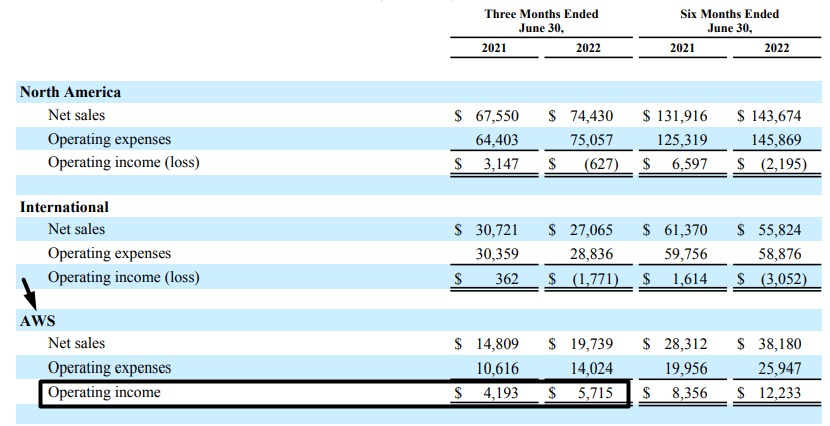

Otro de los balances más esperados era el de Amazon.com, Inc. (AMZN). En líneas generales, el segundo trimestre del ejercicio fiscal 2022 dejó un sabor agridulce. Lo positivo fue que sus ingresos fueron más altos de lo esperado. Reportó ingresos por USD 74.430 millones, lo que equivale a un incremento del 7% interanual. Lo negativo es que reportó pérdidas por USD 2.653 millones.

Aquí debemos entender lo siguiente. El segmento principal del negocio, las ventas minoristas, no le están aportando valor. Si bien las ventas en Estados Unidos crecieron, el sector internacional se contrajo fuerte. Los altos costos operativos y las diferencias de cambio (por la depreciación del resto de las monedas frente al dólar) deterioraron sus márgenes.

Lo que está contrarrestando el resultado es el fuerte crecimiento del segmento de servicios en la nube, a través de Amazon Web Services (AWS). Con un crecimiento de los ingresos del 33% interanual, le proporcionó beneficios por USD 5.715 millones. De esta manera, Amazon se posiciona como la compañía líder en el cloud computing, con más del 33% de la cuota de mercado.

Resultados 2T2022 – Fuente: ir.aboutamazon.com

Creemos que el futuro de Amazon dependerá, en gran medida, de este segmento.

Las vacunas hacen la diferencia

Los sectores defensivos suelen ser buenos refugios en épocas de crisis. Las compañías farmacéuticas suelen mantener un nivel de ingresos estables, debido a que los medicamentos e insumos para la salud (al igual que los alimentos y la energía) son esenciales para el ser humano.

Dentro del sector farmacéutico hay muchas compañías de buena calidad. Pfizer, Inc. (PFE) es una de ellas. Tiene una ventaja competitiva que le permite sacar una luz de ventaja sobre sus competidores. Sus medicamentos están protegidos por patentes, lo que le permite a la compañía tener un fuerte poder de fijación de precios para incrementar sus márgenes de beneficio.

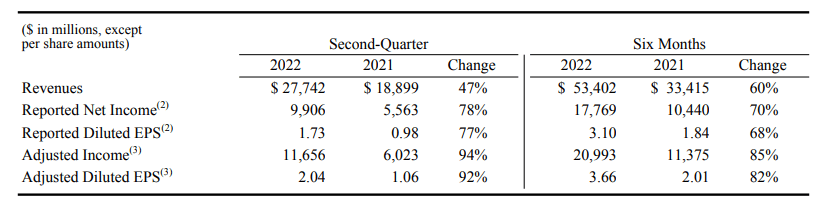

Los resultados del segundo trimestre del ejercicio fiscal 2022 fueron más que atractivos. Reportó ingresos por USD 27.742 millones, lo que equivale a un incremento del 47% interanual. Asimismo, su beneficio neto fue de USD 9.906 millones, un 78% más que en el mismo trimestre del año anterior.

Resultados 2T2022 – Fuente: investors.pfizer.com

El principal catalizador de estos resultados positivos fue el segmento de vacunas, cuyos ingresos crecieron un 80% en los primeros seis meses del año. Además, representa el 47% de sus ingresos totales. Esto pudo contrarrestar la caída del 14% de los ingresos del segmento de inflamación e inmunología.

Considerando que la media del sector de salud suele cotizar a 15 veces beneficios, Pfizer luce como una compañía infravalorada. Si proyectamos los beneficios de los próximos doce meses, actualmente cotiza a solo 8 veces beneficios. Si buscas compañías de baja volatilidad como cobertura para tu cartera, ésta podría ser una alternativa a considerar.

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich