Riesgo de cola: la peor amenaza para Wall Street

El mercado estadounidense se mantiene robusto en zona de máximos aunque existe un riesgo de cola que podría ser la peor amenaza para Wall Street. La volatilidad y la posibilidad de una corrección más profunda sigue en pie. Los inversores ven un escenario económico incierto hacia adelante, lo que se denota en la necesidad de tomar cautela.

Hay dos grandes riesgos para las acciones en este momento. El primero de ellos, la posibilidad de que la Reserva Federal de los Estados Unidos (Fed) comience a reducir los estímulos antes de fin de año. El segundo, y el más importante, es la inercia inflacionaria que amenaza a la primera economía del mundo.

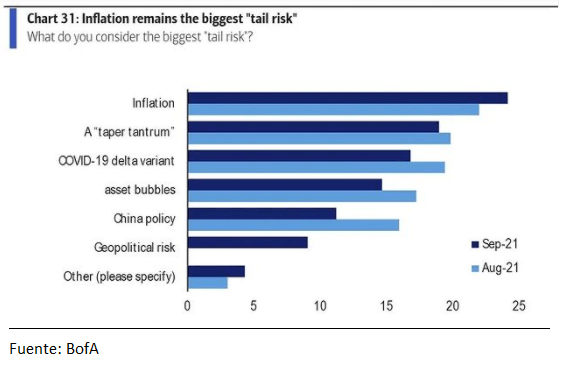

Tan importante, que lo llaman “riesgo de cola” o tail risk. Se trata de un tipo de riesgo adicional ante eventos inesperados o con poca probabilidad de ocurrencia. En este sentido, según la última encuesta que realizó Bank of America Global Research (BofA), los inversores le temen más a la inflación que al propio tapering y esta tendencia se incrementó en septiembre.

Fuente: BofA

Lo cierto es que el “fantasma de los setenta” vuelve a aparecer. Los efectos de la crisis del petróleo de 1973 y la incapacidad del Gobierno para controlar la suba de los precios llevó a Estados Unidos a tener una inflación de dos dígitos en 1974 (12,34%).

Si bien hay grandes diferencias entre aquella época y el contexto actual, la dinámica alcista de los precios y la inacción de la Fed son muy parecidos y presagian lo que podría estar por venir. No subestimes la inflación.

La razón por la cual la Fed no actúa

La transitoriedad o permanencia de la inflación en el tiempo dependerá, en gran medida, de cómo la Reserva Federal comienza a retirar los estímulos del mercado. El problema es que, Jerome Powell, presidente de la Fed, está obsesionado con el mercado laboral y la necesidad de recuperar el nivel de empleo prepandemia.

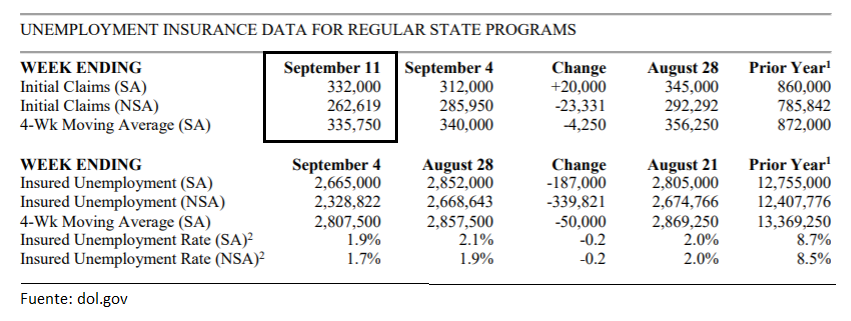

Si bien el mercado laboral se recuperó de una forma rápida y abrupta, lo cierto es que aún hay una gran parte de los estadounidenses que buscan empleo y no lo consiguen. Hoy el Departamento de Trabajo de los Estados Unidos (U. S. Department of Labor o DOL) informó un incremento de 20.000 solicitudes de subsidios por desempleo en la última semana.

Si bien los subsidios se mantienen por encima del nivel previo a la pandemia (205.000 nuevas solicitudes), es posible que este nivel ya sea adecuado para que la Fed inicie el tapering y comience a reducir las expectativas inflacionarias.

Cuatro razones para pensar en Walmart

A la hora de equilibrar nuestras carteras de acciones en medio de una coyuntura macroeconómica inestable e incierta, el sector minorista aparece como una opción para considerar, aunque la inflación de costos también es un problema para monitorear.

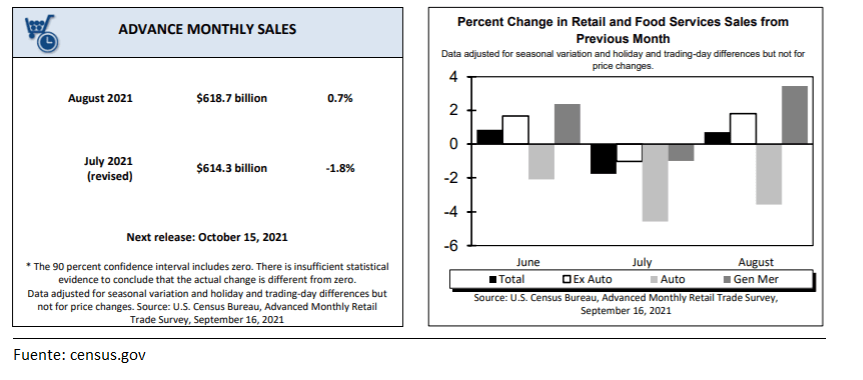

Según los datos publicados por la Oficina de Censo de los Estados Unidos en agosto de 2021, las ventas minoristas aumentaron un 0,7% mensual y el ritmo de crecimiento anual retrocedió a 1,8%. Son datos más optimistas que el mes pasado, pero sugerimos ser selectivos a la hora de buscar inversiones dentro de la industria, apelando a compañías que tengan ventajas competitivas y puedan seguir creciendo en un contexto adverso.

En este sentido, hay cuatro razones para pensar en Walmart Inc. (WMT) como una alternativa superadora a la media del sector.

- Se trata de una empresa con ventajas competitivas que le permiten mantener el liderazgo en la industria.

- Mantiene un plan de recompra de acciones propias en marcha por hasta USD 20.000 millones en 2021 (lleva recompradas el 25% de sus acciones).

- Para el ejercicio fiscal 2022, la compañía espera tener un crecimiento de las ventas de entre el 6 y el 7% interanual.

- Cotiza con un múltiplo de solo 0,7 veces sus ventas.

Un fabricante chino que decepciona

Un nivel de inflación permanente podría ser perjudicial para los desarrolladores de proyectos solares, que ven con mucha preocupación el incremento de los precios. En este sentido, JinkoSolar Holding Co., Ltd. (JKS) está sufriendo las consecuencias.

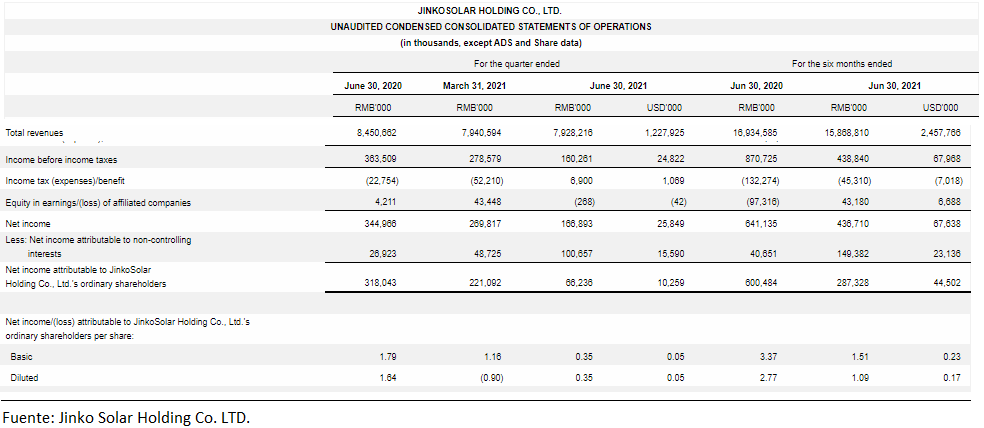

Los resultados del segundo trimestre de 2021 muestran el impacto negativo de la suba del precio del polisilicio, un material que se utiliza para la fabricación de paneles solares. Además, la caída en los precios de venta de la competencia también impactó de forma negativa en el nivel de ventas.

Lo cierto es que el margen operativo de la compañía disminuyó del 5,1% en el segundo trimestre de 2020 al 4,5% en el segundo trimestre de 2021. Asimismo, su beneficio fue de tan solo USD 0,05 por acción, en comparación con un beneficio de USD 1,79 por acción en el mismo período del año anterior.

Para el tercer trimestre del año, JKS espera mantener el ritmo de ingresos constantes, lo que resulta difícil que mejore sus márgenes y beneficios. El panorama luce algo sombrío para esta compañía (y el sector en general).

Por buenas inversiones.

Diego Matianich