Alphabet y Microsoft están incrementando su CAPEX a niveles récord, generando dudas en el mercado. ¿Está en riesgo la rentabilidad futura o es una apuesta estratégica para sostener su dominio? Analizamos cómo la concentración y la asignación de capital pueden impactar en su valor a largo plazo.

Cuando una cartera tiene una gran concentración en pocas compañías, puede parecer riesgoso.

Pero también es una forma de potenciar retornos y construir solidez.

En nuestro caso, Microsoft y Alphabet representan el 50% de la cartera.

Son dos gigantes con negocios diversificados, márgenes sólidos y una generación de caja envidiable.

No estamos expuestos a cualquier empresa.

Estamos invertidos en dos líderes que dominan sus industrias y siguen creciendo.

En este apunte, vamos a analizar sus balances.

Veremos cómo están posicionadas y qué señales nos dejan para el futuro.

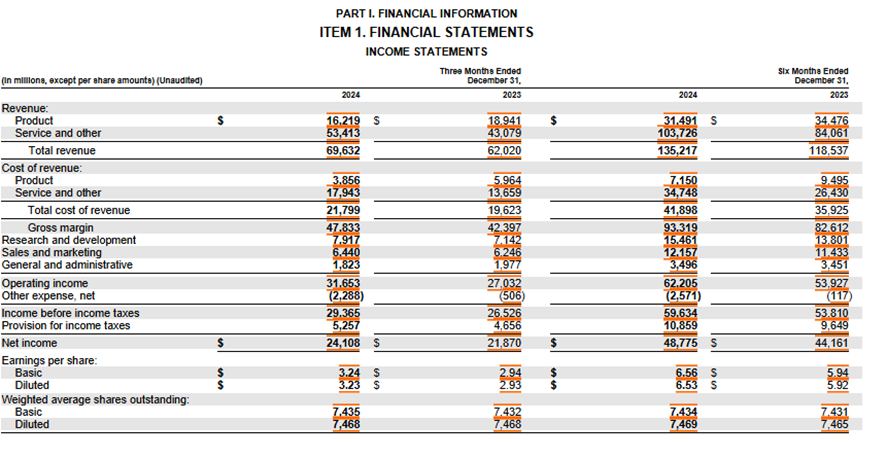

Microsoft Corporation (MSFT) presentó los resultados del segundo trimestre del ejercicio fiscal 2025 con un crecimiento del 12% en ingresos, alcanzando los 69.600 millones de dólares.

Todos sus segmentos avanzan de manera sólida, aunque el mayor impulso sigue viniendo de la nube.

Los ingresos por productos de servidor y servicios en la nube aumentaron un 21%, impulsados por el crecimiento del 31% en Azure y otros servicios.

Sin embargo, el mercado esperaba una cifra aún mayor, lo que generó una reacción algo tibia tras la presentación.

Como siempre, el mercado tiende a enfocarse en el corto plazo, ignorando el panorama general y el potencial de largo plazo.

El beneficio operativo alcanzó los 31.700 millones de dólares, un 17% más que el año pasado, mientras que el beneficio neto creció un 10%, llegando a 24.100 millones (3,23 dólares por acción).

En los primeros seis meses del año, la compañía generó 56.471 millones en flujo de caja operativo, de los cuales el 54% se destinó a inversión en infraestructura (30.727 millones de dólares).

Microsoft espera alcanzar un gasto de capital de 80.000 millones este año, una apuesta clave para sostener su crecimiento a doble dígito.

Esta estrategia no fue del todo bien recibida por el mercado, ya que en el corto plazo reduce el flujo de caja libre.

Sin embargo, con un retorno sobre el capital del 28%, la reinversión sigue siendo una de las mayores fuentes de creación de valor para el accionista.

En cuanto a la asignación de capital, Microsoft distribuyó el 20% del efectivo generado en dividendos (11.744 millones) y destinó otro 16% a recompras de acciones.

No obstante, debido a la alta compensación en acciones, el impacto neto de las recompras fue de solo 3.172 millones.

El 10% restante se usó para reducir pasivos, lo que permitió disminuir la deuda en 12.000 millones de dólares y mejorar el nivel de apalancamiento a solo el 43% del activo.

En resumen, un balance sólido que refleja crecimiento y resiliencia.

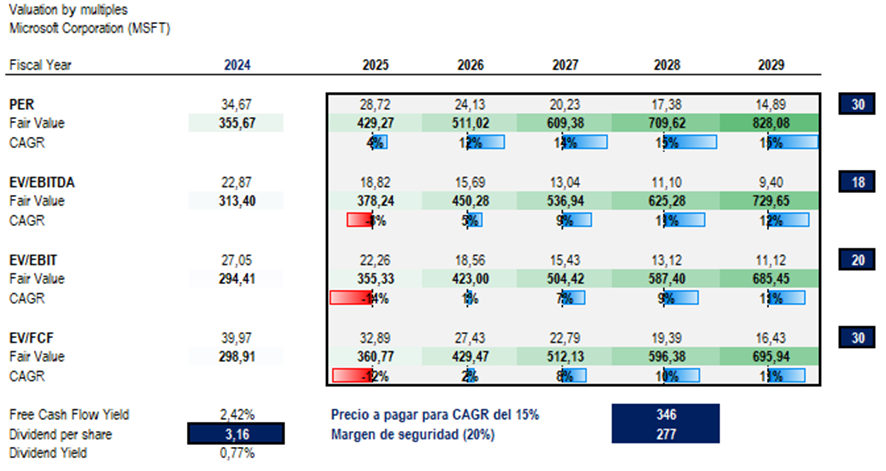

A precios actuales, Microsoft ofrece un rendimiento estimado del 11% anual a cinco años.

Mantenemos un valor razonable de 346 dólares por acción, lo que garantizaría un rendimiento del 15% anual.

Acción sugerida a tomar: Considera mantener las acciones de Microsoft Corporation (MSFT) en la cartera de crecimiento.

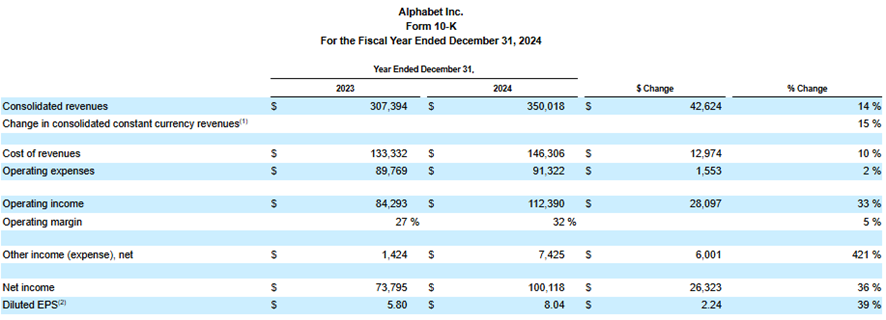

Alphabet, Inc. (GOOG) reportó los resultados del cuarto trimestre y ejercicio fiscal 2024

En el último trimestre del año, Alphabet reportó ingresos un 12% superiores a los del mismo período del año anterior, cerrando 2024 con una facturación total de 350.018 millones de dólares, lo que representa un crecimiento anualizado del 14%.

El beneficio operativo en el cuarto trimestre ascendió a 30.972 millones de dólares, mientras que en los últimos doce meses alcanzó los 112.390 millones, con un margen operativo que se expandió del 27% en 2023 al 32% en 2024.

El beneficio neto de 2024 fue de 100.018 millones de dólares, equivalente a 8,04 dólares por acción, reflejando un incremento del 38% frente al año anterior.

Si bien todos los segmentos de negocio de la compañía registraron un crecimiento sólido, resulta clave analizar la contribución de cada uno al resultado operativo.

Google Services, que abarca los ingresos por publicidad (Google Search, YouTube Ads y Google Network), así como ingresos por plataformas y suscripciones, generó un beneficio operativo de 32.836 millones de dólares.

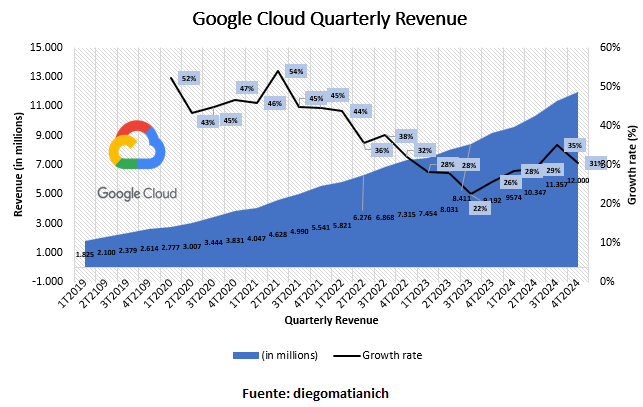

Google Cloud, el segmento de mayor crecimiento de la compañía, reportó 2.093 millones de dólares en beneficio operativo.

Alphabet-level activities y Other Bets, que incluyen desarrollos en inteligencia artificial y nuevas iniciativas, aún no generan beneficios.

Una parte sustancial del gasto de capital de Alphabet se destina al desarrollo de estos dos últimos segmentos, lo que explica las pérdidas operativas actuales.

Contabilizar estos desembolsos como gasto corriente reduce los beneficios en el corto plazo, pero representa una inversión estratégica de cara al futuro.

En términos de generación de efectivo, Alphabet generó 125.299 millones de dólares por sus actividades operativas en 2024.

De ese total, 52.000 millones de dólares se destinaron a gastos de capital.

El flujo de caja libre restante se distribuyó completamente entre dividendos y recompras de acciones.

La compañía pagó 7.363 millones de dólares en dividendos y recompró 62.222 millones de dólares en acciones propias.

Tras descontar la emisión de acciones para compensaciones, las recompras netas sumaron aproximadamente 39.400 millones de dólares.

Al igual que Microsoft, Alphabet anunció un fuerte incremento del gasto de capital para 2025, estimado en 75.000 millones de dólares, lo que generó una recepción negativa en el mercado.

La clave aquí es comprender que un mayor CAPEX reduce el flujo de caja libre en el corto plazo, pero es esencial para sostener el crecimiento a tasas de doble dígito.

No se trata solo del monto invertido, sino de su eficiencia: si el capital se asigna correctamente y genera altos retornos, se convierte en un motor de creación de valor a largo plazo.

En la última conferencia de prensa, Sundar Pichai explicó las razones detrás de este aumento en el gasto de capital:

“Terminamos el año con más demanda de nuestra nube de la que tenemos capacidad para satisfacer, por lo que seguiremos invirtiendo intensamente. La mayor parte del gasto se destinará a servidores, pero también debemos construir nuevos centros de datos, tras haber iniciado la construcción de 11 campus en 2024. Además, el gasto en servidores se enfocará en nuestro propio silicio de inteligencia artificial personalizado y en hardware de Nvidia, donde recientemente tuvimos el primer cliente en Blackwell. Los clientes de la nube consumen más de ocho veces la capacidad de cómputo que hace solo 18 meses. Si sumamos esto a los avances en Waymo, sentimos que estamos en un gran ritmo de innovación y eficiencia.”

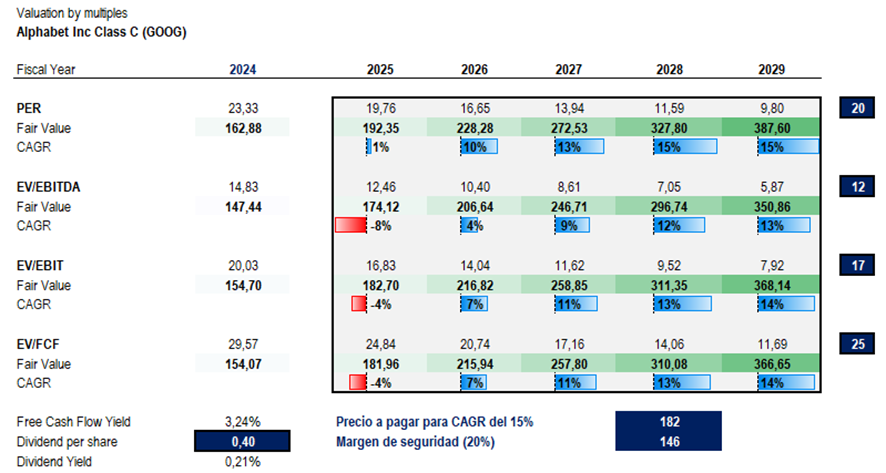

A precios actuales, Alphabet ofrece un rendimiento proyectado del 4% anual para los próximos cinco años.

El valor intrínseco de referencia para nuestra cartera se mantiene en 182 dólares por acción, nivel que permitiría obtener un rendimiento anual compuesto del 15%.

Acción sugerida a tomar: Considera mantener las acciones de Alphabet, Inc. (GOOG) en la cartera de crecimiento.

Una de las compañías más relevantes de nuestro portafolio de Small Caps, PC Connection, Inc. (CNXN), presentó sus resultados trimestrales y anuales.

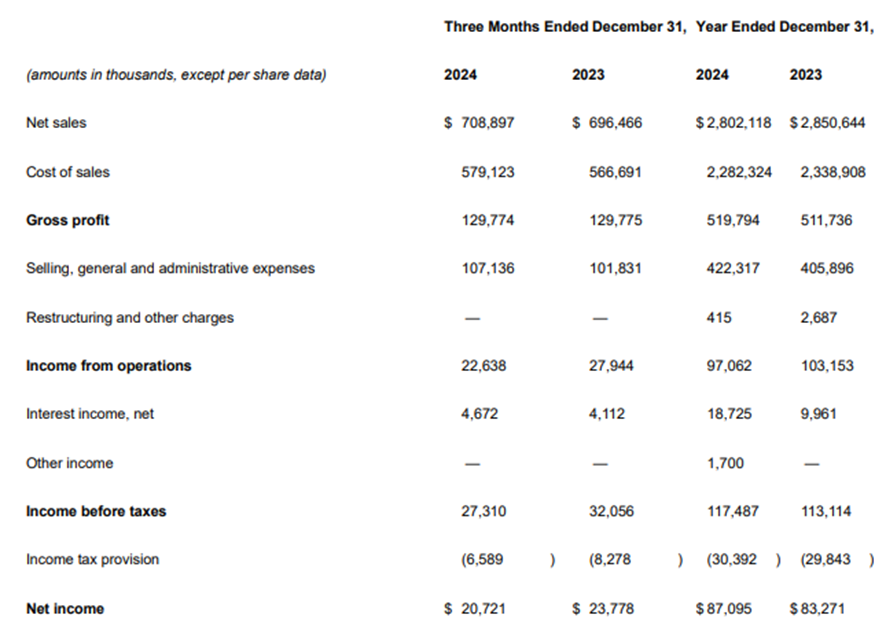

En el cuarto trimestre del ejercicio fiscal 2024, la compañía reportó ingresos por 708,9 millones de dólares, lo que representa un crecimiento interanual del 1,8%.

Sin embargo, el margen bruto se contrajo en 30 puntos básicos, y el beneficio neto cayó un 12,9%, alcanzando los 20,7 millones de dólares o 0,78 dólares por acción.

En términos anuales, las ventas totalizaron 2.800 millones de dólares, reflejando una disminución del 1,7% respecto a 2023.

El margen bruto se redujo en 60 puntos básicos, mientras que el beneficio neto creció un 4,6%, alcanzando los 87,1 millones de dólares o 3,29 dólares por acción.

Hay un factor clave a monitorear, que es la competencia en el sector.

La creciente competencia está ejerciendo presión sobre la cuota de mercado de la compañía.

Asimismo, hay un impacto significativo en los costos operativos.

El aumento en los gastos de ventas y administrativos está afectando los márgenes.

Además, la presión sobre el margen operativo se debe en parte a gastos extraordinarios por reestructuración, que deberían normalizarse este año.

A pesar de estos desafíos, la posición financiera de la compañía sigue siendo sólida, con pasivos totales equivalentes al 29% de los activos.

La asignación de capital ha sufrido algunos cambios.

PC Connection está destinando una parte significativa del efectivo generado por sus operaciones a inversiones de corto plazo, principalmente letras del Tesoro de Estados Unidos con vencimientos de pocos meses.

Durante el año, generó 173 millones de dólares en efectivo, de los cuales casi el 60% se destinó a este tipo de inversiones.

Sumando los vencimientos del trimestre anterior, mantiene en balance 264,3 millones de dólares en inversiones de corto plazo.

Esto tiene sentido dado que el rendimiento de este tipo de instrumentos es superior al 4%, y el riesgo es prácticamente nulo.

Mas aun, cuando el retorno del capital de la compañía se mantiene en el 10% con un costo del capital cercano al 8%.

Además, la compañía recompró acciones propias por 12,3 millones de dólares y distribuyó dividendos en efectivo por 10,5 millones de dólares.

Descontando la compensación en acciones a directivos (8,4 millones de dólares), las recompras netas totalizaron 3,9 millones de dólares.

Si ajustamos el flujo de caja libre por estas inversiones y consideramos el valor empresarial actual, la compañía cotiza a 10 veces su flujo de caja libre.

Si bien este múltiplo es razonable, el débil crecimiento proyectado limita su potencial de retorno, estimando un rendimiento anual inferior al 10% en los próximos cinco años.

Con una tasa de descuento del 10% anual, el valor intrínseco estimado es de 50 dólares por acción.

Acción sugerida a tomar: Considera mantener acciones de PC Connection en la cartera de Small Caps.

Esto ha sido todo por hoy,

Por buenas inversiones

Diego Matianich

Buenos días,muchas gracias Diego ,muy interesante y profesional análisis .

Saludos Atte:

¡Muchas gracias Andres!

Un abrazo.