Alphabet: Más allá de Google

Alphabet no solo es Google. Invierte en tecnologías innovadoras como vehículos autónomos, salud, drones y biotecnología a través de “Otras Apuestas”. Mantén tus acciones de Alphabet y aprovecha la oportunidad de participar en el crecimiento futuro.

Un suscriptor me preguntó si las acciones de Alphabet (Google) están sobrevaloradas y si es hora de vender.

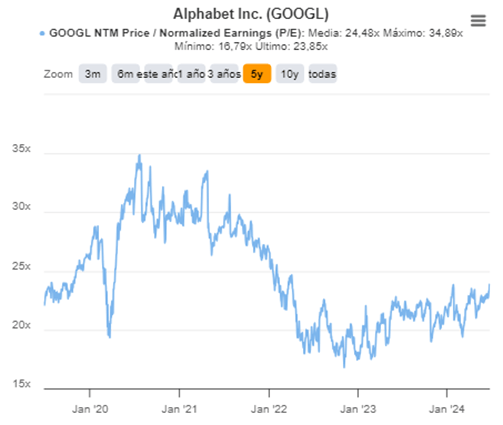

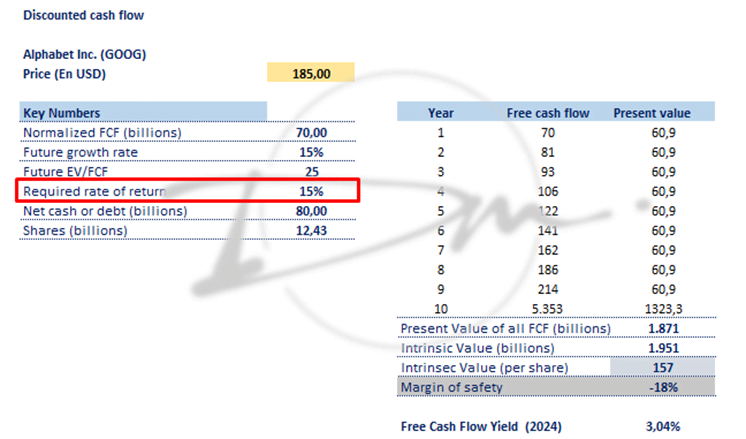

Efectivamente, las acciones de Alphabet alcanzaron un máximo histórico reciente de 185 dólares, un 125% más que en diciembre de 2022 y un 40% más en lo que va del año.

Sin embargo, con un rendimiento anual compuesto del 19% en los últimos 20 años y un múltiplo de beneficios esperados de solo 24 veces, la valoración no parece excesiva a primera vista.

Mis cálculos sugieren que la acción está sobrevalorada en un 17% a su precio actual, con un valor razonable de 157 dólares.

Esta valoración se basa en una tasa de descuento requerida del 15%, en línea con el rendimiento histórico de la compañía.

A pesar de esta sobrevaloración, Alphabet aún podría ofrecer un rendimiento anual promedio del 13%, lo que sigue siendo atractivo.

En conclusión, la decisión de comprar, mantener o vender Alphabet depende de tu tolerancia al riesgo y tu perspectiva de crecimiento a futuro.

Si consideras que la compañía puede mantener su ritmo de crecimiento histórico, la valoración actual podría ser una oportunidad de compra.

Sin embargo, si te preocupa la sobrevaloración actual, podrías considerar esperar una corrección del precio antes de comprar.

Te cuento cuál es mi perspectiva y qué interpreto que ha sucedido con esta compañía durante los últimos 18 meses.

Creo que hubo una ventana de oportunidad muy grande cuando cotizaba a menos de 20 veces beneficios a principios de 2023.

El mercado estaba penalizando a esta compañía por un evento muy particular.

En aquel entonces, la inversión de 10.000 millones de dólares por parte de Microsoft en OpenAI sacudió el tablero del juego en el mundo de la Inteligencia Artificial (IA).

Esta jugada estratégica no solo auguraba un futuro prometedor para OpenAI, sino que también despertó incertidumbres y riesgos para Alphabet.

Muchos inversores se preguntaban cuáles eran los riesgos y cómo este evento podía ser una amenaza real para Alphabet.

Algo que, creo yo, se vio reflejado en la infravaloración de la compañía en aquel entonces.

Veamos…

OpenAI era conocido por sus poderosos modelos de lenguaje y herramientas de IA, que competían directamente con los desarrollos de Google en este campo.

La inversión de Microsoft le daba a OpenAI el impulso financiero que necesitaba para acelerar su investigación y desarrollo, potenciando su capacidad para competir con Alphabet.

Además, la alianza entre Microsoft y OpenAI podía limitar el acceso de Alphabet a ciertas tecnologías de IA de vanguardia.

Esto podría desfavorecer a Google en el desarrollo de sus propios productos y servicios, poniendo en riesgo su posición dominante en el mercado.

Las inversiones de Microsoft podrían convertir a OpenAI en un imán para los mejores talentos en el campo de la IA y drenar el capital humano de Alphabet, debilitando sus equipos de investigación y desarrollo.

También podía fragmentar aún más el ecosistema de la IA, creando dos grandes bloques: uno liderado por Google y otro por Microsoft/OpenAI.

Y así, dificultar la colaboración y la interoperabilidad entre diferentes plataformas de IA, lo que podría ser perjudicial para el avance general de esta tecnología.

Los riesgos estaban y tenía sentido que Alphabet haya estado cotizando a múltiplos tan atractivos.

Como dice Warren Buffett, la oportunidad siempre aparece cuando el mercado está temeroso.

A pesar de todo lo anterior, sabíamos que Alphabet también contaba con fortalezas importantes que el mercado subestimaba.

Recordemos que Google tiene una enorme base de usuarios para sus productos y servicios, lo que le da una gran ventaja a la hora de recopilar datos y entrenar sus modelos de IA.

Alphabet lleva años invirtiendo e investigando en IA, lo que le ha dado una ventaja significativa en experiencia y conocimiento en este campo.

Y, lo más interesante de todo esto, es que Alphabet tiene una gran cantidad de proyectos innovadores que en un futuro cercano podrá poner en funcionamiento.

Más allá de su conocido imperio de búsquedas y publicidad, Alphabet está apostando por el futuro con una serie de proyectos innovadores agrupados en su segmento “Otras Apuestas”.

Estas iniciativas, que exploran nuevas tecnologías y mercados, tienen el potencial de transformar diversas industrias y generar nuevas fuentes de ingresos para la compañía.

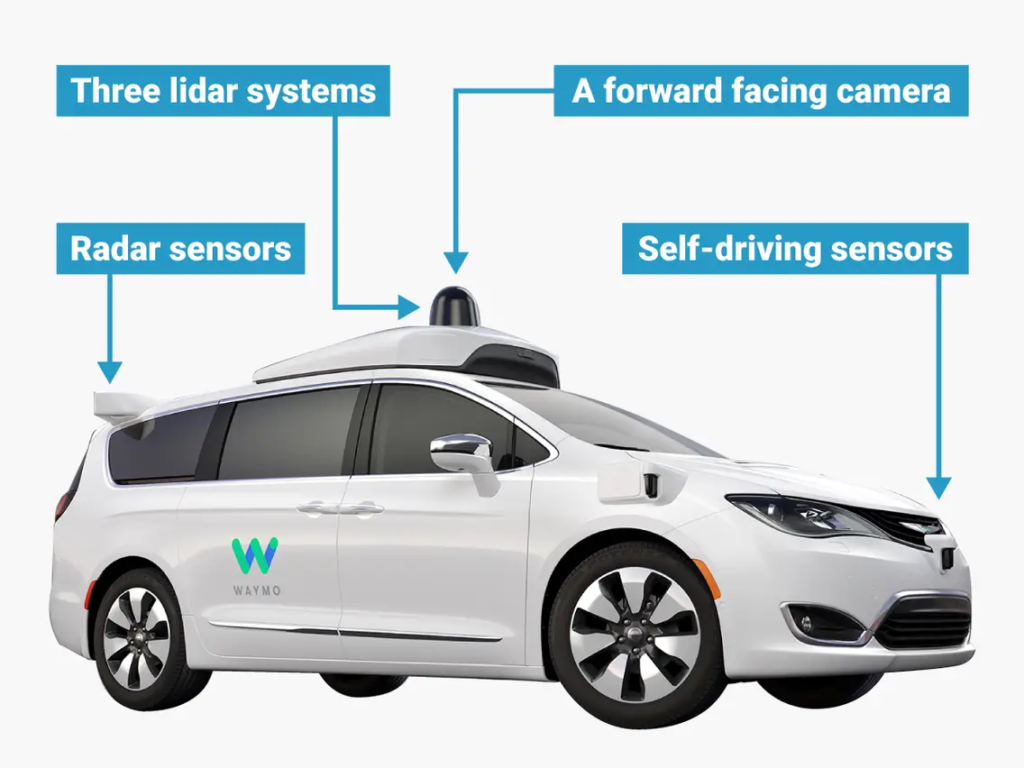

Waymo, por ejemplo, desarrolla taxis sin conductor que podrían revolucionar el transporte urbano.

Esta compañía que pertenece a Alphabet podría generar ingresos a través de tarifas por viaje, asociaciones con empresas de transporte y la venta de su tecnología a otros fabricantes.

Puedes profundizar sobre Waymo aquí.

Verily es otro gran proyecto enfocado en la salud y las ciencias biológicas.

Trabaja en proyectos como lentes de contacto inteligentes para medir la glucosa en sangre y plataformas de análisis de datos para la investigación médica.

Puedes profundizar sobre Verily aquí.

Wing luce super interesante también.

Desarrolla sistemas de entrega autónomos (como drones) para transportar productos de forma rápida y eficiente.

Puedes profundizar sobre Wing aquí.

Estas son solo algunas de las muchas apuestas innovadoras que Alphabet está realizando.

Si estas iniciativas tienen éxito, podrían diversificar significativamente las fuentes de ingresos de la compañía y posicionarla como líder en nuevos mercados.

Creo que la falta de diversificación (dado que sus ingresos están concentrados particularmente en publicidad) era una de las alarmas que sonaban en Wall Street durante 2023.

Por supuesto, estas apuestas también conllevan riesgos.

Son proyectos costosos, y es posible que algunos de ellos no tengan éxito.

Además, algunas de estas tecnologías podrían generar preocupaciones éticas o regulatorias.

El éxito dependerá de la capacidad de Alphabet para ejecutar sus proyectos y llevarlos al mercado de manera eficiente.

Tendrá también que superar los desafíos regulatorios y ganar la aceptación del público para sus nuevas tecnologías y productos.

Si Alphabet logra superar estos desafíos, podría posicionarse como líder en la próxima ola de innovación tecnológica.

Dicho esto, más allá de que el momento de máxima oportunidad pareciera haber quedado atrás, creo que hay unos cuantos años de prosperidad para esta compañía.

Por ese motivo, seguiremos manteniendo Alphabet en nuestra cartera.

Acción sugerida a tomar: Considera MANTENER las acciones de Alphabet, Inc. (GOOG) en la cartera de crecimiento.

¡Por buenas inversiones!

Diego Matianich