Japón, futuros, criptomonedas y tecnología muestran que el ajuste no es monetario: es un proceso de desapalancamiento global provocado por mayor aversión al riesgo.

Hoy intentaré explicarles lo que está ocurriendo en los mercados, de la forma más sencilla y breve posible.

Veamos…

¿Qué sucedió en las últimas semanas?

Vimos correcciones simultáneas en acciones, tecnología, criptomonedas y algunos commodities como el oro y la plata.

A primera vista puede parecer un problema de falta de liquidez.

Sin embargo, creo que el análisis vas mucho más allá.

Lo que está ocurriendo es principalmente un proceso de des apalancamiento y un cambio brusco en la aversión al riesgo, más que una sequía monetaria estructural.

Para ello, debo volver a un tema que ya veníamos hablando…

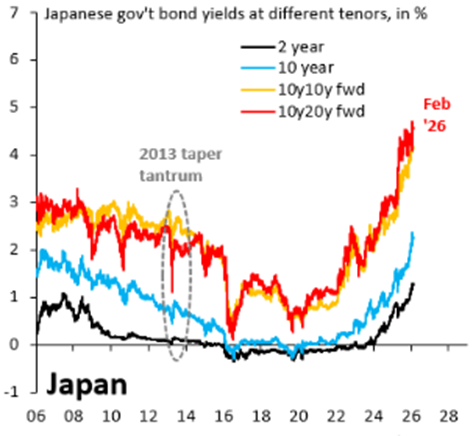

Porque uno de los factores de fondo es Japón.

A veces, el mercado se olvida de estas cuestiones pero es algo que sigue vigente.

Durante años, el yen fue la moneda ideal para financiar posiciones globales gracias a tasas extremadamente bajas.

Hoy ese régimen está cambiando: Japón avanza hacia una normalización monetaria tras décadas de estímulos, con inflación más alta y un mercado menos dispuesto a convivir con tasas reales profundamente negativas.

Esto puede generar una crisis de deuda en Japón.

Pero el riesgo no es solo el mayor costo de fondeo, sino la posibilidad de una apreciación rápida del yen.

Cuando eso sucede, las posiciones financiadas en JPY se encarecen, aparecen margin calls y muchos inversores se ven obligados a cerrar posiciones vendiendo activos en otros mercados.

Esto genera un “efecto contagio” que se traslada a acciones, commodities, criptomonedas y mercados emergentes.

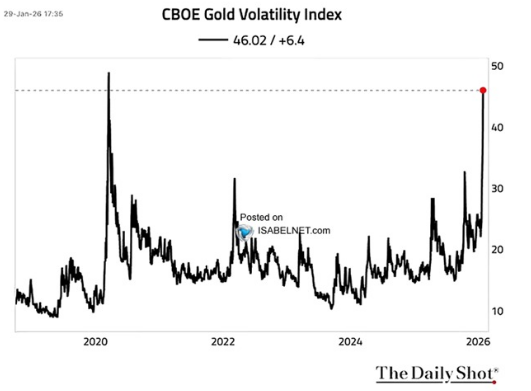

El comportamiento del oro y la plata ayuda a entender esta dinámica.

En lugar de actuar inmediatamente como refugio, ambos activos sufrieron ventas relevantes.

Esto no responde a un deterioro de sus fundamentos, sino a que una parte importante de las posiciones estaba altamente apalancada y estructurada a través del mercado de futuros.

En un contexto de mayor volatilidad, los ajustes de márgenes obligan a cerrar posiciones no por convicción, sino por necesidad, lo que genera ventas forzadas para obtener liquidez.

La volatilidad del precio del oro no se veía desde la pandemia del año 2020.

Algo similar ocurrió con las criptomonedas.

En momentos de estrés financiero, los activos más líquidos y volátiles suelen ser los primeros en venderse.

En el mercado cripto, donde el uso de apalancamiento es elevado y las liquidaciones son automáticas, las caídas se amplifican rápidamente.

En este caso, la presión bajista provino principalmente de los derivados: el aumento del open interest y del apalancamiento en futuros generó liquidaciones en cascada, mientras que las grandes manos no estuvieron vendiendo de manera significativa en el mercado contado.

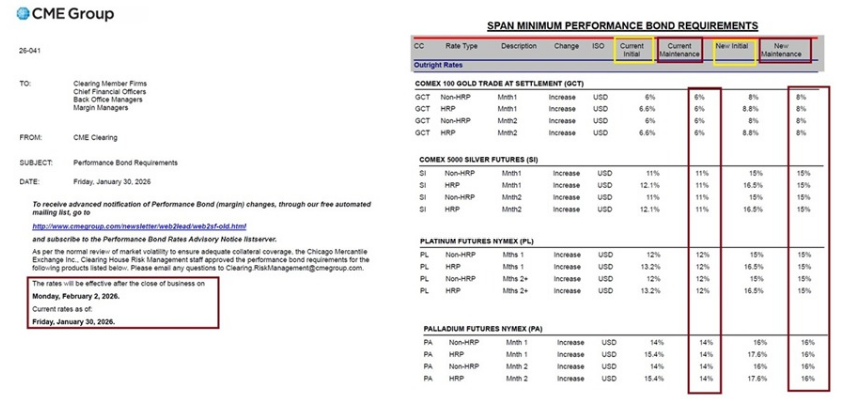

El punto en común entre acciones, commodities y criptomonedas es el rol amplificador del mercado de futuros.

Cuando sube la volatilidad, aumentan los requerimientos de margen y se producen cierres forzados de posiciones, generando un efecto dominó que explica por qué los movimientos suelen ser rápidos, generalizados y, en muchos casos, más violentos de lo que sugieren los fundamentos de largo plazo.

Esto lo podemos confirmar con la elevación de los requerimientos de margen por parte de CME Group.

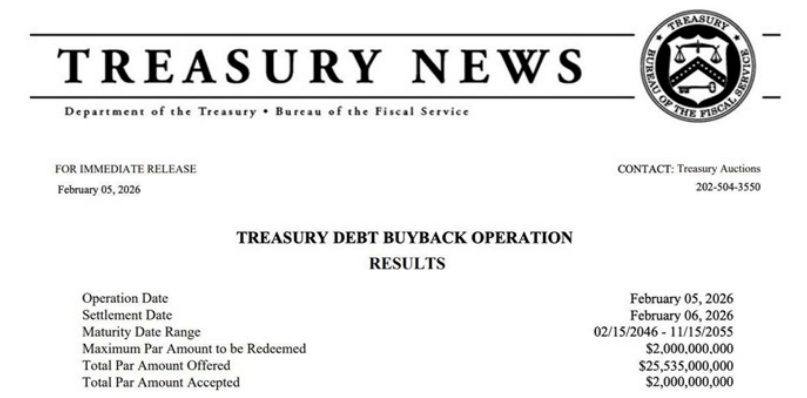

Muchos argumentan que lo que estamos viendo solo se debe a un retiro de liquidez por parte de los bancos centrales (más precisamente de la Reserva Federal).

Si bien es cierto que hubo un retiro importante de liquidez en las últimas semanas, también es importante aclarar que no toda la liquidez está desapareciendo.

La Reserva Federal, al mismo tiempo, está realizando compras de letras del Tesoro, lo que implica crear reservas bancarias.

En la práctica, esto tiene un efecto similar a inyectar liquidez en el sistema.

Solo en esta semana, por ejemplo, el Tesoro de Estados Unidos elevó las recompras de su propia deuda a USD 6.000 millones.

Entonces, el problema no es únicamente la liquidez.

Sino que el sistema venía operando con demasiado apalancamiento, y cualquier cambio en el equilibrio obliga a un ajuste violento.

Y el entorno en el que todo esto se da, es un entorno bastante particular.

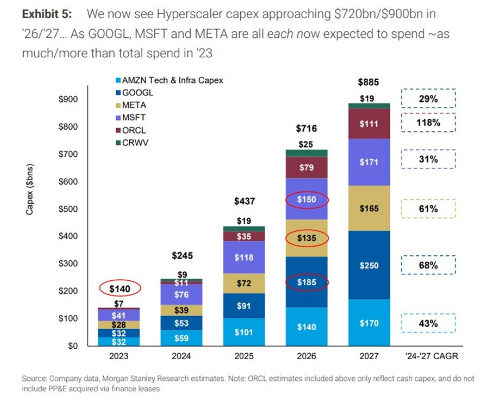

Porque debemos sumar la incertidumbre generada por el fuerte aumento del gasto de capital anunciado por las principales compañías tecnológicas.

Meta, Microsoft, Amazon, Google Oracle y CoreWeave proyectan inversiones que en conjunto superan los 700.000 millones de dólares hacia 2026.

Esta cifra podría alcanzar los USD 900.000 millones en 2027 según estimaciones de Morgan Stanley.

El mercado no cuestiona la calidad de estos negocios, pero en un contexto de mayor aversión al riesgo se vuelve más sensible al impacto de ese CAPEX sobre márgenes, flujo de caja y visibilidad de retornos en el corto y mediano plazo, lo que explica parte de la pérdida de momentum en el sector tecnológico.

Como siempre les dije: el CAPEX agresivo es lo mejor que le puede pasar a un inversor a largo plazo, pero lo peor para uno de corto plazo.

Para redondear la idea.

Lo que estamos viendo es un proceso clásico de ajuste tras un período prolongado de exceso de confianza y apalancamiento.

Esto es la normalización monetaria en Japón, cierre de carry trades financiados en yenes, ventas forzadas en futuros de oro, plata y criptomonedas, y un aumento generalizado de la aversión al riesgo.

Son episodios incómodos en el corto plazo, pero habituales en los mercados financieros.

¡Esto lo he visto muchas veces!

Y es muy bueno que suceda.

Porque suelen ser los momentos en que se reordenan precios, se reducen riesgos y sientan las bases para mejores oportunidades hacia adelante.

Como suelo remarcar, el principal riesgo sistémico sigue siendo el exceso de apalancamiento.

En ese contexto, cualquier evento que incremente la aversión al riesgo —ya sea una tensión puntual de liquidez, una desaceleración económica, presión sobre los resultados empresariales u otro factor— puede actuar como detonante de un proceso de desapalancamiento.

No se trata de una decisión voluntaria del inversor ni de un cambio racional en el humor del mercado, sino de una dinámica mecánica de ventas forzadas que el propio sistema ejecuta para recomponer su equilibrio.

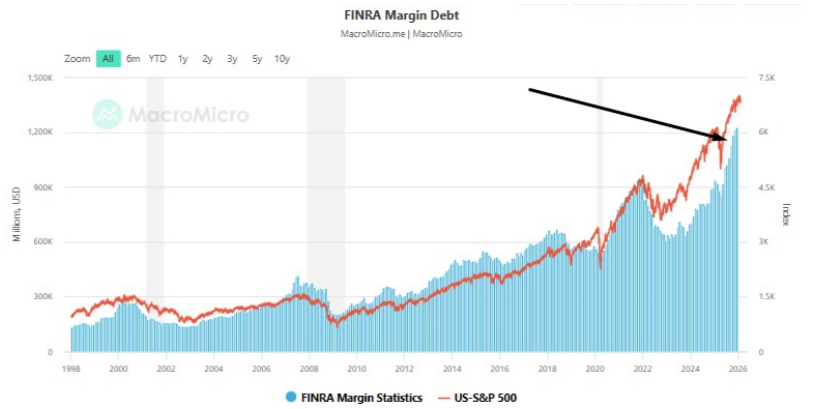

Aquí, el gráfico más importante que deben mirar: FINRA Margin Debt.

El verdadero amplificador de los movimientos en el mercado es la utilización de la deuda de margen (el apalancamiento).

Cuando el mercado ajusta no está “rompiéndose”: está recordándonos que el riesgo no desaparece, solo se acumula… y que las mejores decisiones suelen tomarse cuando el apalancamiento baja y la paciencia vuelve a valer más que la euforia.

Hasta la próxima,

Diego Matianich