Entender la diferencia entre valoración absoluta y relativa, y combinarlas con fundamentos y ventajas competitivas, es clave para evitar errores y detectar oportunidades reales en el mercado.

Quisiera detenerme un momento en un punto que considero clave y que muchas veces pasa inadvertido.

Habitualmente hablamos de la valoración del mercado estadounidense —en particular del SP 500— y del análisis de compañías específicas.

Sin embargo, con menor frecuencia abordamos la valoración relativa de los distintos sectores que componen el mercado.

Y es justamente aquí donde surgen interpretaciones erróneas que pueden llevar a conclusiones equivocadas.

Sobre este punto me gustaría hacer algunas aclaraciones importantes.

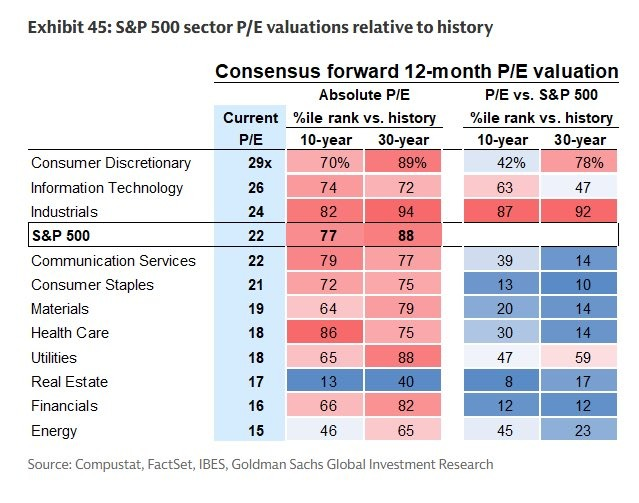

Cuando se analizan las valoraciones del mercado, es clave distinguir entre valoración absoluta y valoración relativa.

La valoración absoluta mide cuán caro o barato está un activo en función de su propia historia.

La valoración relativa, en cambio, compara un sector contra el índice SP500.

Dijimos que la valoración absoluta mide cuán caro o barato está un activo en función de su propia historia.

En este caso, vemos el múltiplo P/E actual de cada sector y se lo compara con sus promedios de los últimos 10 o 30 años.

Un sector puede parecer “caro” si hoy cotiza en percentiles elevados respecto de su pasado, incluso si el mercado en su conjunto también está caro.

La valoración relativa compara un sector contra el índice SP500.

Aquí la pregunta no es si el sector está caro en términos históricos, sino si está más caro o más barato que el promedio del mercado.

Esto suele llevar a conclusiones apresuradas si no se lo complementa con la visión absoluta.

El riesgo aparece cuando se interpreta solo una de estas métricas.

Por ejemplo, los sectores defensivos, en particular salud, pueden parecer baratos en términos relativos (cotizan con descuento frente al SP500), pero al analizar su P/E absoluto, se observa que están caros en relación con su propia historia.

Es decir, no son necesariamente oportunidades de valor, sino sectores “menos caros” dentro de un mercado exigente.

Al revés, el sector inmobiliario es hoy el único que luce barato tanto en términos relativos como absolutos, mientras que energía aparece como el segundo sector más barato bajo ambas métricas.

Sin embargo, la interpretación no termina ahí.

La valoración, por sí sola, no es suficiente.

Vale hacer una aclaración importante.

Un análisis a nivel sectorial tiene límites.

Cuando hablamos de sectores, trabajamos con promedios que agrupan modelos de negocio, estructuras de costos y realidades muy distintas entre sí.

Por lo tanto, no es posible analizar en profundidad las ventajas competitivas ni las perspectivas de crecimiento de un sector en su conjunto.

Ese análisis profundo solo puede hacerse a nivel de cada negocio en particular.

Es en la compañía concreta donde se evalúan con precisión las verdaderas ventajas competitivas, la calidad del management, la capacidad de generar free cash flow, la fortaleza del balance y la sostenibilidad del crecimiento en el tiempo.

El análisis sectorial sirve como primer filtro: permite identificar dónde el mercado está siendo más o menos exigente en términos de valoración y dónde pueden existir desalineamientos.

Pero la decisión de inversión debe basarse siempre en el estudio detallado de empresas específicas dentro de ese sector, ya que incluso en sectores caros pueden existir negocios extraordinarios, y en sectores baratos, compañías estructuralmente débiles.

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.