Sapiens y ACM Research presentaron sólidos resultados, aunque con dinámicas distintas. Sapiens muestra crecimiento estable, pero con perspectivas más moderadas, mientras que ACM destaca por su fuerte expansión y balance sólido, aunque con mayor deuda. Mantenemos a Sapiens y sugerimos comprar ACM a precios actuales, sujeto a nueva evaluación.

Hoy analizaremos los resultados de dos compañías que forman parte de nuestro portafolio de Small Caps.

Antes de comenzar, una aclaración importante.

Las empresas de pequeña capitalización pueden ofrecer oportunidades de crecimiento atractivas, pero también implican riesgos considerables.

Suelen ser más volátiles, tienen menor liquidez y están más expuestas a cambios en el entorno económico.

Además, muchas presentan balances financieros menos sólidos y acceso limitado al financiamiento.

Por esta razón, si bien pueden generar altos rendimientos, es fundamental que su peso en el portafolio sea moderado.

Esto permite mantener una adecuada diversificación y proteger el capital ante posibles caídas abruptas.

Veamos las novedades a continuación.

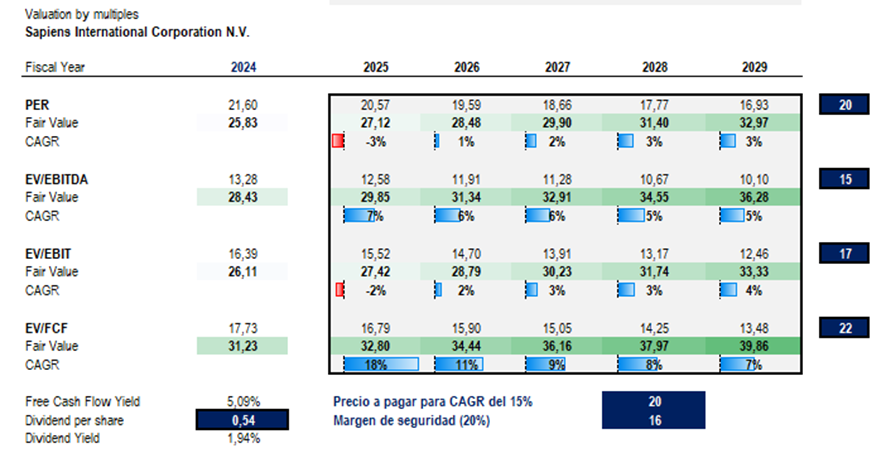

Sapiens International Corporation (SPNS) presentó los resultados del cuarto trimestre y del ejercicio fiscal 2024.

Durante los últimos doce meses, la compañía generó 542,4 millones de dólares en ingresos, lo que representa un crecimiento interanual del 5,4%.

Se observa un crecimiento sostenido en todas las regiones, con un desempeño particularmente sólido en Estados Unidos, impulsado por la firma de nuevos acuerdos estratégicos.

La empresa continúa capitalizando su plataforma escalable y su integración con la nube de Microsoft, fortaleciendo su posicionamiento en el sector.

En términos de rentabilidad, el beneficio operativo ascendió a 85,8 millones de dólares, un incremento del 8,9% respecto a 2023, lo que llevó a una mejora en el margen operativo, que pasó del 15,3% al 15,8%.

Por su parte, el beneficio neto alcanzó 72,2 millones de dólares, equivalente a 1,29 dólares por acción, reflejando un aumento del 15,2% anual.

Del total de 82,2 millones de dólares generados en efectivo por sus operaciones, el 40% se destinó al pago de dividendos a los accionistas.

Si bien los resultados han sido positivos, es prudente adoptar una visión más conservadora sobre su crecimiento futuro.

No considero probable que la compañía mantenga tasas de crecimiento de dos dígitos como las registradas hasta 2022, lo que lleva a replantear la tesis de inversión con un enfoque más moderado.

Aplicando una tasa de descuento del 15%, estimo un valor razonable de 20 dólares por acción, que sería un nivel adecuado para obtener un rendimiento acorde con ese descuento.

A los precios actuales, la acción podría ofrecer un rendimiento anual promedio del 7% en un horizonte de cinco años.

Acción sugerida a tomar: Mantener las acciones de Sapiens International Corporation (SPNS) dentro de la cartera de Small Caps.

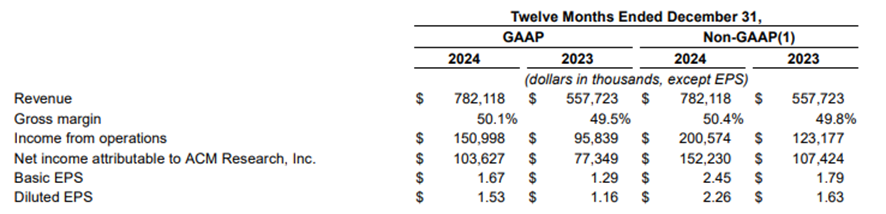

ACM Research (ACMR) presentó los resultados del cuarto trimestre y del ejercicio fiscal 2024, mostrando un sólido desempeño financiero.

La compañía reportó ingresos por 782 millones de dólares, lo que representa un crecimiento del 40% frente a los 557,7 millones de 2023.

Según el director ejecutivo, este incremento en las ventas responde a una estrategia efectiva de expansión hacia nuevos mercados, respaldada por una cartera de productos competitiva.

En términos de rentabilidad, el beneficio operativo alcanzó los 44 millones de dólares, reflejando un aumento del 88% interanual.

Por su parte, el beneficio neto ascendió a 31 millones de dólares, equivalentes a 0,46 dólares por acción, lo que implica un crecimiento más moderado del 7% respecto a 2023.

La compañía mantiene una posición financiera sólida.

Durante los últimos doce meses, su disponibilidad de caja aumentó un 224%, pasando de 183 millones de dólares en diciembre de 2023 a 410 millones en diciembre de 2024.

Sin embargo, es importante considerar que los pasivos a largo plazo se duplicaron, pasando de 54 millones a 105 millones de dólares, aunque el nivel de deuda sigue siendo manejable.

Actualmente, el pasivo total representa el 40% de los activos, y la deuda a largo plazo equivale a 0,7 veces su EBITDA, lo que indica un apalancamiento moderado.

Un punto a monitorear es la falta de detalle sobre el estado de flujos de efectivo, un aspecto clave para evaluar cómo la compañía está asignando su capital.

Este análisis será determinante para confirmar su valoración.

Por el momento, mantenemos la estimación de valor razonable en 25 dólares por acción, sujeta a revisión una vez que dispongamos de más información.

Acción sugerida a tomar: Comprar acciones de ACM Research (ACMR) a precios actuales para la cartera de Small Caps.

Antes de cerrar, te cuento que este viernes a las 16:00 (hora de Argentina) realizaremos un nuevo seminario mensual, donde analizaremos la dinámica actual del mercado y posibles oportunidades de inversión.

Puedes acceder al evento a través de este enlace o haciendo clic en la imagen a continuación.

Eso fue todo por hoy,

Atentamente,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.