Más allá del ruido en la temporada de balances

En esta temporada de balances, analizaremos los resultados de Check Point, Alphabet, Visa, Microsoft y PC Connection, evaluando si sus precios actuales representan una oportunidad. Dejaremos de lado el ruido del mercado para centrarnos en la valoración fundamental de cada negocio en nuestra cartera.

Cada temporada de balances trae consigo volatilidad.

Las empresas presentan sus resultados financieros y el mercado emite su juicio.

Sin embargo, es importante comprender que la reacción del mercado no necesariamente indica si un balance fue positivo o negativo en términos absolutos.

La respuesta está en las expectativas, tanto en las que el propio mercado crea antes de los resultados como en las que ajusta después.

A veces, un balance puede superar las expectativas y, aun así, el mercado reaccionar negativamente por otros factores.

O puede ocurrir que un resultado no sea tan favorable y que, sin embargo, el mercado lo reciba bien.

La realidad es que la respuesta del mercado no siempre es predecible.

Por eso, para alejarnos del ruido, analizaremos objetivamente los resultados reportados por algunas compañías en nuestra cartera, evaluando si los precios actuales representan una oportunidad según la valoración fundamental del negocio.

Comencemos…

Check Point Software Technologies Ltd. (CHKP) presentó los resultados del tercer trimestre del ejercicio fiscal 2024.

Antes de este informe, las acciones de la compañía se cotizaban un 20% por encima de su valor razonable estimado para el año, lo que las dejaba sobrevaloradas.

En términos generales, los resultados fueron sólidos y en línea con las expectativas del equipo directivo para el trimestre.

Los ingresos totales alcanzaron los 635 millones de dólares, un aumento del 7% en comparación con el mismo período del año anterior.

La ganancia operativa fue de 274 millones de dólares, un incremento del 2% respecto al tercer trimestre de 2023, impulsado por mayores gastos asociados a la implementación de nuevos productos y adquisiciones estratégicas.

El beneficio neto ascendió a 255 millones de dólares, o 2,25 dólares por acción, un crecimiento interanual del 9%.

Durante el trimestre, la compañía recompró acciones propias por un valor de 325 millones de dólares, superando así el efectivo generado en los últimos tres meses.

Nuestra tesis de inversión se mantiene intacta; actualmente, la compañía cotiza solo un 2% por encima de su valor razonable.

Acción recomendada: Considerar la compra de acciones de Check Point Software Technologies Ltd. (CHKP) a precios de mercado para la cartera conservadora.

Alphabet, Inc. (GOOG) ha enfrentado cierta presión en el mercado debido a las acusaciones de prácticas antimonopolio por parte del Tribunal de Justicia de los Estados Unidos.

Sin embargo, sus resultados financieros trimestrales han sido excepcionales.

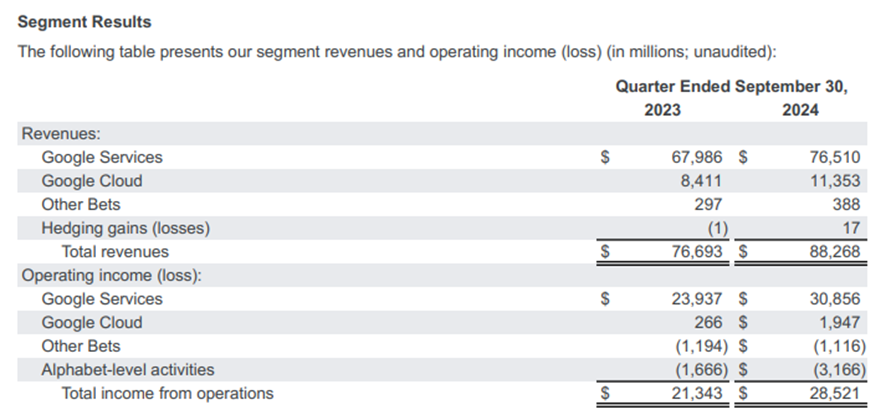

En el tercer trimestre del ejercicio fiscal 2024, Alphabet reportó ingresos de 88.268 millones de dólares, lo que representa un crecimiento interanual del 15%.

La compañía generó un beneficio operativo de 28.521 millones de dólares, mejorando su margen operativo del 28% en 2023 al 32% en 2024.

La ganancia neta alcanzó los 26.301 millones de dólares, o 2,12 dólares por acción, lo que representa un incremento interanual del 36%.

Aunque todos los segmentos de negocio mostraron un sólido desempeño, destaca especialmente el crecimiento en el negocio de computación en la nube.

Google Cloud generó ingresos de 11.353 millones de dólares y un beneficio operativo de 1.947 millones de dólares, con una tasa de crecimiento anual del 35%.

Durante este trimestre, Alphabet recompró acciones propias por un valor de 15.291 millones de dólares, similar al monto del mismo período del año anterior, y distribuyó dividendos por un total de 2.455 millones de dólares.

Las perspectivas a futuro son muy prometedoras. A los precios actuales, la compañía continúa cotizando un 4% por debajo de su valor intrínseco.

Acción recomendada: Considerar la compra de acciones de Alphabet, Inc. (GOOG) a precios de mercado para la cartera de crecimiento.

Las acciones de Visa, Inc. (V) habían comenzado a recuperar terreno tras cotizar por debajo de su valor intrínseco.

Aprovechamos esa oportunidad para incorporar acciones de esta compañía a nuestra cartera.

Visa presentó sus resultados del cuarto trimestre y del ejercicio fiscal 2024 completo.

Como es característico de este negocio, los resultados fueron sólidos y predecibles.

El volumen de pagos continúa creciendo a una tasa anual del 8%, mientras que las transacciones procesadas aumentan a un ritmo del 10% anual.

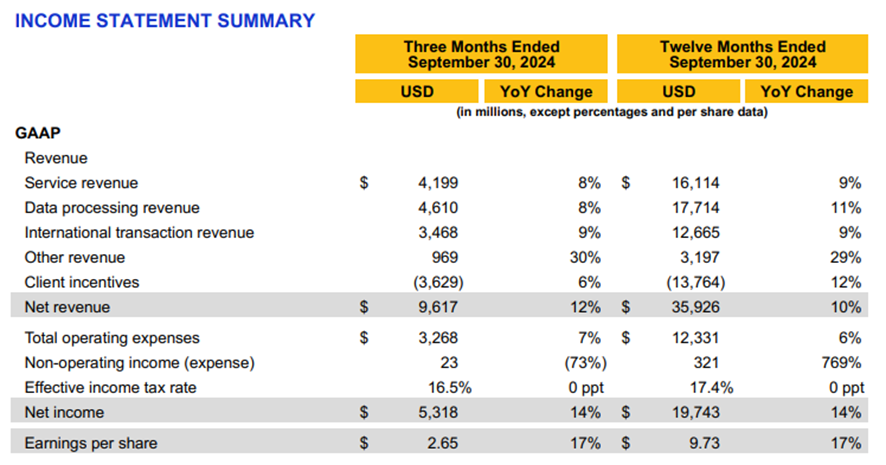

La compañía reportó ingresos de 35.900 millones de dólares para los últimos doce meses, un crecimiento del 10% en comparación con 2023.

En términos de beneficios, Visa informó un beneficio neto de 19.700 millones de dólares, equivalente a 9,73 dólares por acción, lo que representa un crecimiento anual del 17%.

Durante este año, la compañía distribuyó 4.217 millones de dólares en dividendos y recompró acciones propias por un total de 16.713 millones de dólares, lo que implica un incremento del 38% en el volumen de recompras.

Aunque Visa cotiza actualmente solo un 5% por encima de su valor razonable, considero prudente mantener la posición sin aumentarla en este momento.

Acción recomendada: Considerar mantener las acciones de Visa, Inc. (V) a precios de mercado para la cartera defensiva.

Al día siguiente, fue el turno de otro gigante tecnológico de nuestra cartera: Microsoft Corporation (MSFT).

Aunque los resultados no fueron tan excepcionales como los de Alphabet, los números fueron sólidos y confirman la capacidad de la compañía para sostener un crecimiento constante.

Microsoft presentó sus resultados del primer trimestre del ejercicio fiscal 2025.

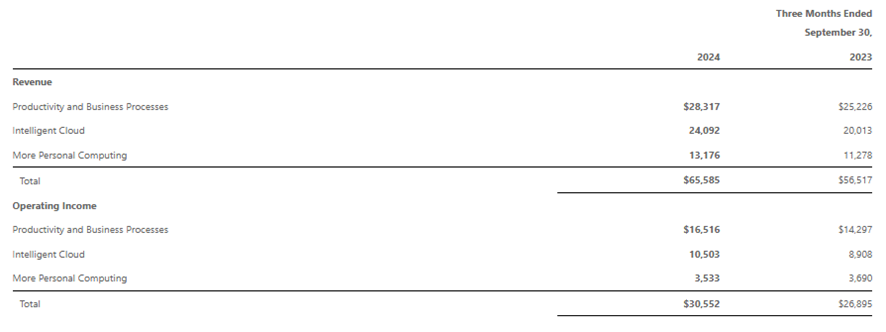

Los ingresos totales alcanzaron los 65.600 millones de dólares, un crecimiento del 16% en comparación con el primer trimestre de 2024.

El beneficio operativo fue de 30.600 millones de dólares, un aumento del 14% interanual, aunque el margen operativo disminuyó ligeramente del 48% al 47%.

Si bien no es un cambio alarmante, el mercado tiende a reaccionar con cautela ante este tipo de variaciones.

Todos los segmentos del negocio mostraron crecimiento, destacando especialmente Azure y otros servicios en la nube, con una tasa de crecimiento interanual del 34%.

En cuanto a la distribución de capital, Microsoft entregó dividendos por 5.574 millones de dólares en el primer trimestre y recompró acciones propias por un total de 4.107 millones.

Las recompras totales fueron un 15% menores respecto al año anterior, lo que podría ser visto de forma negativa por el mercado, aunque responde a un incremento del 50% en las necesidades de capital de la compañía durante este período.

A los precios actuales, Microsoft cotiza solo un 3% por encima de su valor razonable.

Acción recomendada: Considerar mantener las acciones de Microsoft Corporation (MSFT) a precios de mercado para la cartera de crecimiento.

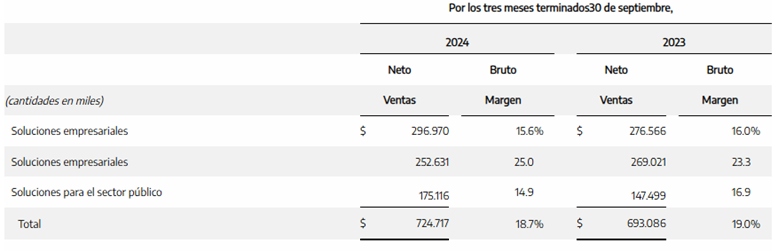

La primera compañía de baja capitalización en presentar resultados ha sido PC Connection, Inc. (CNXN).

Sus acciones estaban cotizando por encima de su valor razonable, y tras la publicación de resultados, se encuentran ahora cerca de su valor justo.

En términos generales, los resultados fueron modestos, pero demuestran la resiliencia de la compañía en un mercado dinámico y, en ocasiones, impredecible.

En el tercer trimestre del ejercicio fiscal 2024, la compañía reportó ingresos totales de 724,7 millones de dólares, lo que representa un crecimiento interanual del 4,6%.

El beneficio operativo fue de 30 millones de dólares, con un leve descenso en el margen operativo, que pasó del 4,62% al 4,14% en el trimestre.

El beneficio neto alcanzó los 27 millones de dólares, equivalente a 1,02 dólares por acción.

Durante este trimestre, la compañía destinó 4,1 millones de dólares a la recompra de acciones propias y distribuyó 2,6 millones en dividendos.

Cabe señalar que la compensación en acciones para empleados y directivos está creciendo a un ritmo elevado, generando un efecto de dilución que no resulta favorable desde la perspectiva del accionista.

Estas compensaciones ya representan 2 millones de dólares en el trimestre, lo cual equivale a más del 7% del beneficio neto.

Seguiremos de cerca esta política de asignación de capital para evaluar si la compañía puede continuar generando valor sostenible para sus accionistas.

Acción recomendada: Considerar mantener las acciones de PC Connection, Inc. (CNXN) a precios de mercado para la cartera de Small Caps.

Esto fue todo por hoy,

Por buenas inversiones

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.