PayPal: Más allá de las apariencias

Descubre cómo PayPal emerge de la sombra, ofreciendo una oportunidad de inversión irresistible. Analizamos su reciente desempeño, desmitificamos los rumores y revelamos su verdadero potencial para los inversores astutos.

PayPal Holdings, Inc. (PYPL) ha sido una de las compañías más infravaloradas recientemente.

Aunque la desaceleración en su negocio y algunos problemas de innovación podrían explicar la preocupación de los inversores, la disparidad entre el precio de sus acciones y su verdadero valor era notable.

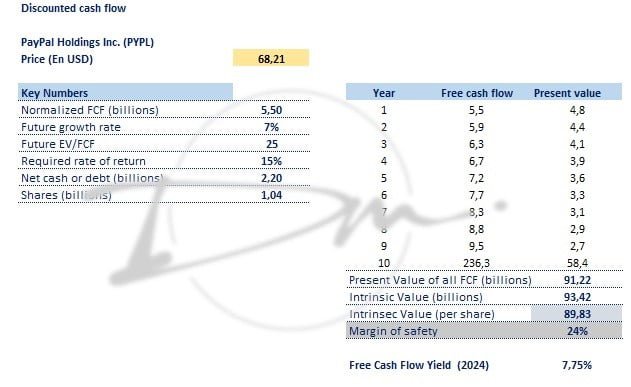

Desde mediados del año pasado, hemos estado siguiendo de cerca a esta empresa, estimando un valor justo de 90 dólares por acción.

(Ver nota aquí).

Esto representaba un margen de seguridad de más del 40%.

Durante octubre del año pasado, los precios de las acciones llegaron a caer hasta los 50 dólares, pero desde entonces han recuperado terreno, alcanzando los 70 dólares al cierre del 30 de abril de 2024, lo que supone un incremento del 40% en apenas seis meses.

Ahora surge la pregunta de si seguir invirtiendo en PayPal sigue siendo atractivo, y si el valor justo de 90 dólares por acción aún es realista.

Antes de llegar a una conclusión, analizaremos detenidamente los datos de su último informe trimestral.

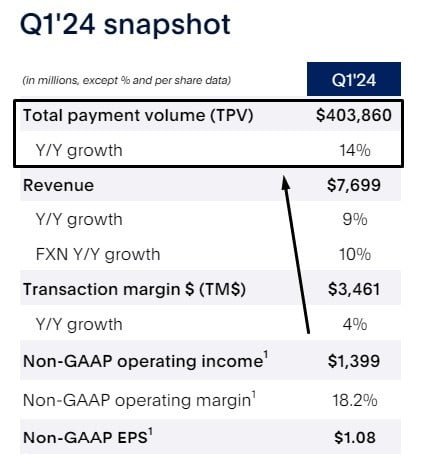

En el análisis del balance de PayPal, es importante entender el papel fundamental que juega el volumen total de pagos en sus plataformas.

Este factor actúa como el combustible del negocio, impulsando su crecimiento y manteniendo a la empresa como líder en la industria.

En el último año, este volumen creció un 11%, con un margen de transacción del 4%, lo que indica una saludable actividad en sus plataformas.

Un aspecto interesante a destacar es el aumento del 13% en el número de transacciones por cuenta activa.

Esta tendencia podría interpretarse como una señal de fidelización de los clientes que utilizan los servicios de PayPal de manera recurrente.

En términos financieros, los resultados son alentadores.

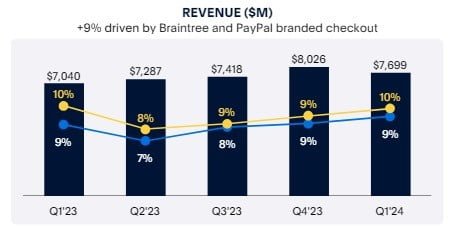

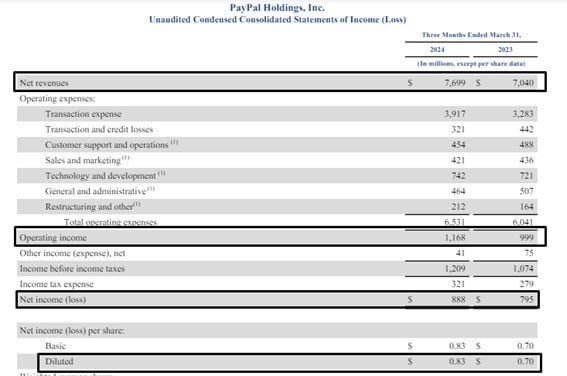

PayPal generó ingresos por un total de 7.699 millones de dólares, reflejando un crecimiento del 10% interanual.

Además, sus indicadores operativos muestran un sólido desempeño: el beneficio operativo aumentó un 16,9% interanual, alcanzando los 1.168 millones de dólares, mientras que el margen operativo mejoró al 15,2% desde el 14,2%.

El beneficio neto (GAAP) también registró un aumento del 12% interanual, llegando a los 888 millones de dólares, y el beneficio por acción (GAAP) creció un 18%, situándose en 0,83 dólares.

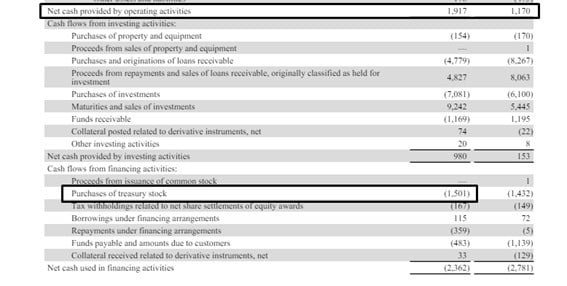

La asignación de capital es un punto destacado para los inversores.

A pesar de una desaceleración en el crecimiento de los ingresos, PayPal generó 1.917 millones de dólares en efectivo por actividades operativas y destinó 1.500 millones de dólares a recomprar acciones propias, lo que indica un compromiso con la creación de valor para los accionistas.

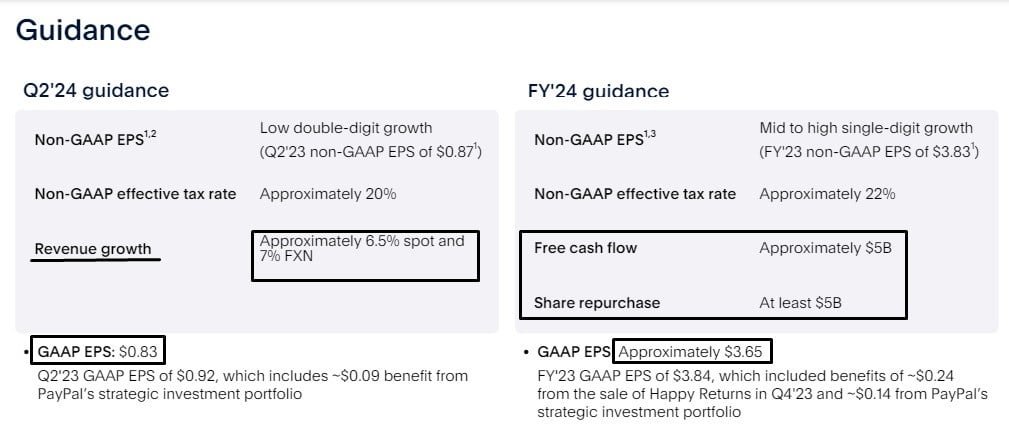

Mirando hacia adelante, el guidance de la compañía sugiere una “normalización” del crecimiento, con expectativas de aumentar los ingresos en un rango de entre 6,5% y 7%.

Las proyecciones de beneficios para el segundo trimestre de 2024 son de 0,83 dólares por acción, en línea con el primer trimestre, pero por debajo de los 0,92 dólares del segundo trimestre de 2023.

Para todo el año 2024, se espera un beneficio por acción de 3,65 dólares, también por debajo de los 3,84 dólares registrados en 2023.

Además, PayPal planea recomprar 5.000 millones de dólares en acciones propias durante este año.

Este dato no es menor, ya que representaría la liberación del 100% de su flujo de caja libre a los accionistas.

En términos de valoración, mantenemos una estimación de valor razonable en torno a los 90 dólares por acción, lo que ofrece un margen de seguridad del 24% a los precios actuales.

Aunque la compañía no genera un entusiasmo desmedido, su sólido desempeño y compromiso con la creación de valor para los accionistas sugieren un potencial atractivo para los inversores que buscan comprar negocios por debajo de lo que realmente valen.

Es esencial mantener la paciencia y vigilar cualquier cambio en los fundamentos que pueda impactar la tesis de inversión.

¡Hasta la próxima!

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.