Medtronic: 7% anual con bajo riesgo

Medtronic PLC (MDT) es una compañía líder en el campo de la tecnología médica.

Su negocio se centra en crear dispositivos y soluciones innovadoras para mejorar la salud de las personas en todo el mundo.

La calidad de Medtronic es reconocida por su compromiso con la excelencia.

Sus productos pasan por rigurosos estándares de seguridad y eficacia para garantizar el bienestar de los pacientes.

Esto ha contribuido a que la empresa sea conocida por su confiabilidad en el sector de la salud.

Las ventajas competitivas de Medtronic incluyen su enfoque en la investigación y desarrollo, lo que les permite estar a la vanguardia de las últimas tecnologías médicas.

Además, cuentan con una amplia cartera de productos que abarcan diversas áreas médicas, lo que les brinda una posición sólida en el mercado.

En cuanto a la solidez financiera, Medtronic ha demostrado ser una empresa estable y sostenible.

Su capacidad para generar ingresos consistentes y mantener una gestión financiera prudente ha contribuido a su éxito a largo plazo.

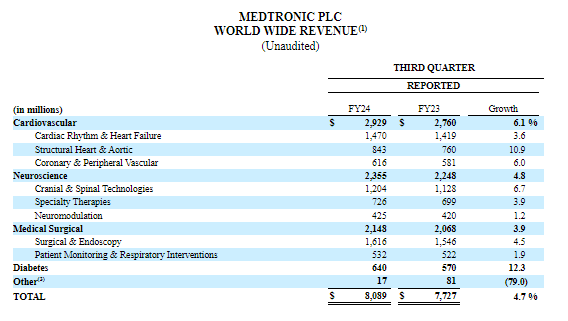

Dentro de este contexto, los resultados del tercer trimestre del ejercicio fiscal 2024, informados esta semana, presentan un panorama sumamente alentador.

La empresa registró ingresos totales por 8.089 millones de dólares, evidenciando un crecimiento del 4,7% en comparación con el mismo período del año anterior.

Estos resultados reflejan un impulso constante en diversos segmentos, destacándose el fuerte crecimiento en áreas como diabetes, columna vertebral, cirugía cardíaca, corazón estructural y estimulación cardíaca, así como la solidez en los mercados internacionales.

Los beneficios operativos también experimentaron un incremento significativo, alcanzando los 1.483 millones de dólares, mientras que los beneficios netos aumentaron un 8,7% a 1.337 millones, equivalente a 0,99 dólares por acción.

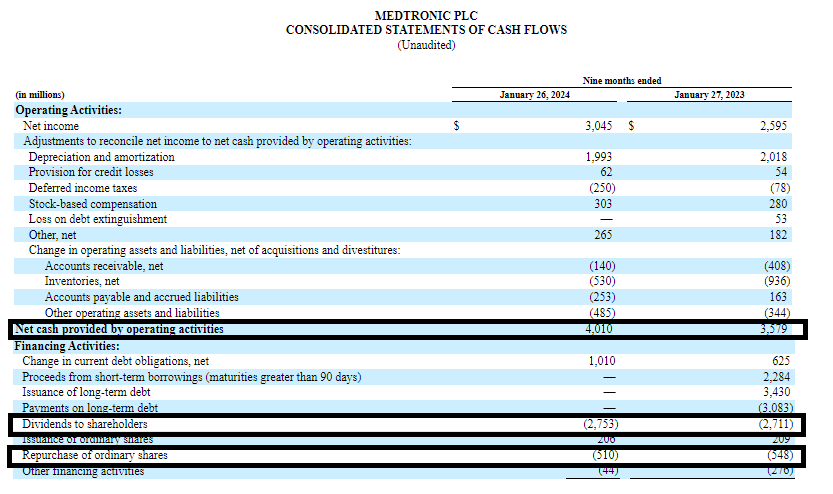

En los primeros nueve meses del año, la compañía generó un total de 4.010 millones de dólares en efectivo por actividades operativas, marcando un aumento del 12% en comparación con el mismo período del ejercicio fiscal anterior.

Notablemente, el 81% de este efectivo se destinó a los accionistas a través de dividendos y recompra de acciones propias.

En ese lapso, la empresa distribuyó 2.753 millones de dólares en dividendos en efectivo, con un rendimiento anual solo por dividendos del 3,23%.

Además, se destinaron 510 millones de dólares para recomprar acciones, totalizando así 3.063 millones de dólares liberados a los accionistas.

Mirando hacia el futuro, las perspectivas son prometedoras.

La compañía revisó al alza sus previsiones de crecimiento de ingresos y beneficios para el año 2024, proyectando un crecimiento anual del 5% en ingresos y elevando la estimación del beneficio por acción al rango de 5,19 a 5,21 dólares.

Considerando un escenario más amplio, estimamos que la empresa podría generar un beneficio normalizado de entre 6,20 y 6,40 dólares por acción en 2027.

Aplicando un múltiplo de valoración de 15 veces beneficios, nuestro cálculo sugiere un valor intrínseco cercano a los 95 dólares por acción, implicando un margen de seguridad del 10% en relación con los precios actuales.

Ante la expansión proyectada del múltiplo de valoración y un sólido respaldo de crecimiento, recompras y dividendos, esperamos un rendimiento promedio anual del 7% en los próximos cuatro años.

¡Por buenas inversiones!

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.