PayPal: ¡Compra ahora, gana después!

En agosto de 2023, analizamos a fondo tanto las fortalezas como los desafíos que PayPal Holdings, Inc. (PYPL) enfrentaba en ese momento.

Nos preguntamos si realmente estábamos ante una oportunidad genuina o si se trataba de una trampa de valor.

Tras una valoración conservadora, concluimos que estaba subvaluada en un 40%.

Parecía tener un margen de seguridad adecuado para capitalizar esta oportunidad.

Reconocimos que no sería sencillo, ya que el mercado estaba pesimista respecto a la empresa.

En noviembre, compartimos cómo uno de los mejores inversores respaldaba nuestra perspectiva.

Pat Dorsey duplicó su posición en PayPal durante el tercer trimestre de 2023, elevando la ponderación de PayPal al 10% en su cartera.

El respaldo de alguien tan entendido en las ventajas competitivas nos otorga confianza en nuestra evaluación positiva de la situación.

Las cosas parecían tomar rumbo positivo para PayPal.

Cambios en la dirección, un nuevo enfoque empresarial para el crecimiento y grandes expectativas en la experiencia del usuario.

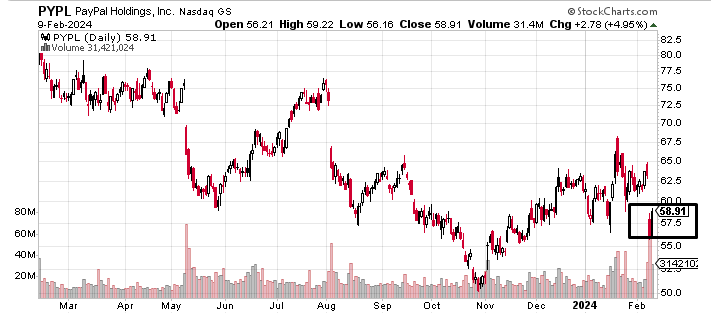

Sin embargo, el último informe trimestral dejó a los accionistas con un mal sabor de boca: las acciones cayeron drásticamente un 11%.

Ahora, hay dos cuestiones clave que debemos analizar.

En primer lugar, la situación actual del negocio es sólida.

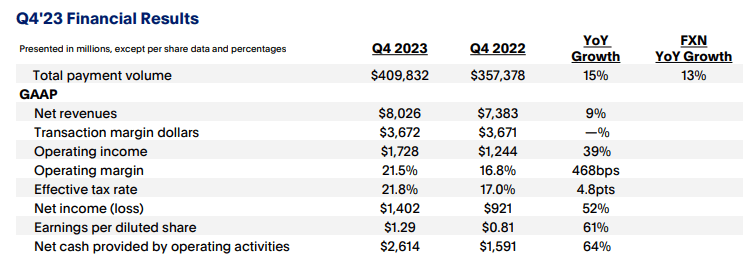

Más aún, prácticamente todas las métricas importantes mostraron mejoras en el cuarto trimestre de 2023 en comparación con el mismo período del año anterior.

Los ingresos netos del cuarto trimestre aumentaron un 9% año tras año, con un volumen total de pagos que se incrementó un 13% en moneda constante.

Los volúmenes de las marcas PayPal y Braintree aumentaron un 5% y un 29%, respectivamente.

Aunque ambas tasas disminuyeron ligeramente con respecto al trimestre anterior, es importante destacar que siguen mostrando un crecimiento significativo.

Aunque las cuentas activas se mantienen estancadas, nos entusiasma el continuo aumento de las transacciones por cuenta, que crecieron un 14% año tras año, o un 7% excluyendo Braintree.

Mientras que los márgenes de transacción experimentaron una caída anual, los márgenes de transacción se mantuvieron relativamente estables, y mejoraron de manera secuencial.

Los márgenes operativos ajustados también mostraron mejoras, alcanzando un 23,3% frente al 22,9% del año pasado, gracias a una disminución del 9% en los gastos no transaccionales.

Los beneficios netos de la compañía experimentaron un notable crecimiento del 52%, y considerando la recompra de acciones propias, el beneficio por acción aumentó un impresionante 61%.

Aunque se observó una disminución en el flujo de caja libre, atribuible a las ventas bajo la modalidad “Compre ahora, pague después”, el panorama general refleja un desempeño positivo y mejoras significativas en varios aspectos clave.

La segunda cuestión importante a destacar es la actitud del cuerpo directivo durante la Conferencia de Prensa.

En el juego del mercado, sabemos que se prefiere ser optimista en exceso que conservador.

Sin embargo, el cuerpo directivo optó por la prudencia, mostrando una actitud super conservadora.

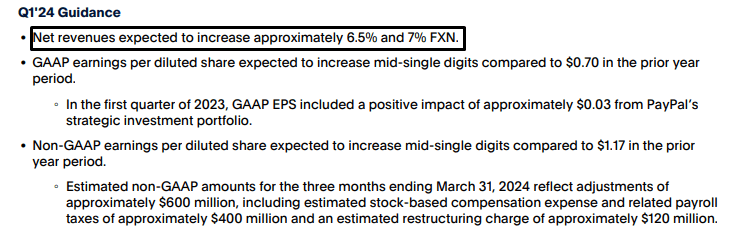

En lugar de destacar la mejora en las métricas financieras y proporcionar claridad sobre el camino a seguir, eligieron enfocarse en métricas de crecimiento más austeras para 2024.

Esto implica que PayPal no anticipa mejoras significativas en el crecimiento ni en los márgenes este año.

La reducción del 9% en el personal para fin de año busca reinvertir los ahorros en otras áreas para impulsar el crecimiento.

Aunque priorizar el crecimiento a largo plazo sobre los márgenes a corto plazo es positivo, sugiere que revivir el crecimiento puede ser más desafiante ahora.

Además, los comentarios de la gerencia indican que no esperan mejoras en el crecimiento de los ingresos este año, incluso sin tener en cuenta lanzamientos de productos esperados hasta que vean un impacto tangible.

Esto sugiere que la recuperación del crecimiento puede tomar más tiempo de lo anticipado.

Por lo pronto, para el primer trimestre del ejercicio fiscal 2024 se espera un crecimiento de entre el 6,5% y el 7% de los ingresos netos.

A pesar de los desafíos, la gerencia está abordando la presión sobre el crecimiento de los ingresos con un enfoque en el control de costos, una decisión que consideramos acertada.

Y nos entusiasma que pretendan realizar recompras de acciones por un total de 5.000 millones de dólares en 2024.

Sería una excelente decisión duplicar las recompras luego de la reacción negativa del mercado, como para enviar una señal al accionista.

No descartamos que esto suceda a corto plazo.

Mirando hacia el futuro, identificamos tanto oportunidades como amenazas competitivas que podrían afectar los resultados de PayPal.

Aunque sigue siendo un actor único en el espacio de pagos, su posición en los sectores comercial y de consumidores podría cuestionarse a largo plazo.

En términos de valoración, mantenemos nuestra estimación de valor razonable alrededor de los 90 dólares por acción.

A los precios de mercado actuales el margen de seguridad ronda el 35%.

Dadas las dificultades futuras, pero reconociendo el potencial a largo plazo, PayPal Holdings podría ser una gran oportunidad a precios actuales.

Eso fue todo por hoy,

¡Por buenas inversiones!

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.