El CAPM y el arte del WACC

Sabemos que para evaluar si una empresa crea o destruye valor debemos hacer una comparación entre el Retorno sobre el Capital Invertido (ROIC) y el Costo Promedio Ponderado del Capital (WACC) de una compañía.

Hoy, daremos un paso adicional al introducir el Modelo de Valoración de Activos de Capital (CAPM).

Este modelo refinado nos permite calcular de manera más precisa el WACC, proporcionando una visión profesional y analítica para evaluar si un negocio genera valor o no.

El paso a paso para esclarecer el CAPM

Como dijimos antes, el Modelo de Valoración de Activos de Capital (CAPM) es una herramienta financiera esencial.

Podríamos decir que nos proporciona un marco para calcular el rendimiento esperado de un activo financiero, incorporando su riesgo sistemático.

El riesgo sistemático es la parte del riesgo total de un activo o una cartera que no se puede eliminar mediante la diversificación.

En otras palabras, es el riesgo no diversificable o riesgo de mercado.

El CAPM se utiliza para determinar el costo de capital en el cálculo del WACC.

Este modelo se basa en la idea de que, como inversores, podemos requerir una compensación adicional por asumir riesgos, y establece una relación entre el rendimiento que esperamos de un activo y la sensibilidad al riesgo del mercado.

El propósito principal del CAPM es calcular la tasa de descuento adecuada para valorar el riesgo asociado con el capital propio de una empresa.

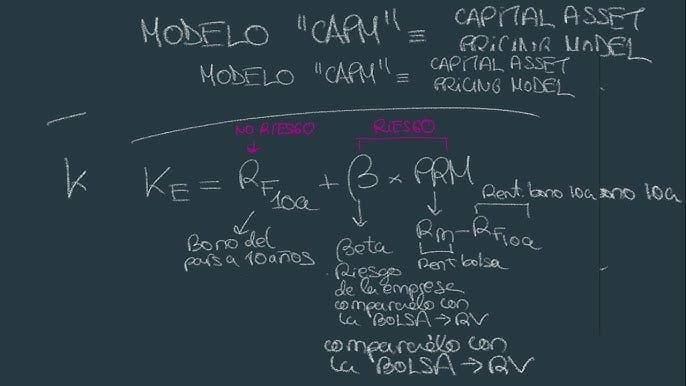

El cálculo del CAPM es muy sencillo.

Básicamente, son tres variables a considerar.

En primer lugar, debemos calcular la tasa libre de riesgo (Rf), que está determinada por el rendimiento de un activo sin riesgo, como los bonos del Gobierno de los Estados Unidos a largo plazo.

En segundo lugar, la prima de riesgo del mercado (Rm), que se calcula como la diferencia entre el rendimiento del mercado de acciones y la tasa libre de riesgo que mencionamos recién.

En tercer y último lugar, el Beta (β), que mide la sensibilidad del activo al riesgo del mercado y se obtiene comparando su rendimiento histórico con el del mercado.

Entonces, para aplicar esto al CAPM, podemos avanzar con la siguiente fórmula.

¡Vamos a un ejemplo sencillo!

Supongamos que la tasa libre de riesgo (Rf) es del 4% (esto podemos verlo a través del rendimiento actual de un bono del Tesoro de Estados Unidos a 10 años).

La prima de riesgo del mercado (Rm-Rf) es del 6% (restamos al 10% que ha rendido en promedio el mercado de acciones durante los últimos 60 años, el 4% que rinde un bono libre de riesgo).

El Beta (β) de la empresa que vamos a tomar como ejemplo, en este caso PayPal Holdings, Inc. (PYPL), es 1,38.

Puedes rastrear el beta de esta o cualquier otra compañía en Yahoo Finance.

Ten en cuenta que este coeficiente está calculado en función de la variación de los precios de las acciones durante los últimos 5 años.

El cálculo del CAPM es el siguiente:

En este caso, el costo del capital sería del 12,28%.

Esto indica que, según el CAPM, los inversores requerirían una rentabilidad del 12,28% para invertir en el capital de la empresa, teniendo en cuenta su riesgo sistemático.

¡Un atajo para evitar las fórmulas!

Si quieres calcular el CAPM de una forma más rápida, te recomiendo utilizar esta calculadora online donde solo debes colocar las tres variables que mencionamos hoy: el rendimiento de un activo libre de riesgo, el beta y el rendimiento del mercado.

Puedes acceder a esta calculadora haciendo clic aquí.

Este valor puede utilizarse para calcular el WACC de la compañía, integrando así el riesgo del capital en las decisiones financieras de la empresa.

Luego, como explicamos al principio, debemos comparar el WACC con el ROIC y determinar si la compañía está generando valor o no.

Y, en caso de hacer calcular el valor intrínseco de la compañía a un determinado plazo de tiempo, descontar los flujos futuros a esta tasa de descuento.

¡Hasta la próxima!

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.