Calcula el Z-Score con un clic

Para construir un futuro económico sólido, debemos gestionar nuestro dinero de manera inteligente.

Uno de los aspectos críticos en esta ecuación es el riesgo asociado al endeudamiento corporativo.

Las compañías, al igual que las personas, suelen recurrir a la deuda para financiar sus operaciones y buscar oportunidades de crecimiento.

Sin embargo, el endeudamiento excesivo puede ser riesgoso, ofreciendo beneficios momentáneos, pero aumentando la vulnerabilidad en tiempos económicos difíciles.

La inteligencia financiera radica en comprender cómo el dinero trabaja para nosotros y no simplemente trabajar por dinero.

En este contexto, invertir en compañías con altos niveles de endeudamiento puede ser un contrasentido, ya que se corre el riesgo de comprometer la estabilidad financiera de la inversión.

Las empresas que confían significativamente en la deuda pueden experimentar obstáculos para progresar, encontrándose atrapadas en un ciclo continuo de endeudamiento.

Este fenómeno ilustra cómo esta dependencia constante de la deuda puede convertirse en una trampa financiera perjudicial que dificulta el avance y el crecimiento sostenible.

Estas compañías pueden destinar una gran parte de sus beneficios para cubrir sus obligaciones de deuda, limitando así su capacidad para invertir en la expansión y la innovación.

La inteligencia financiera implica no solo entender los números, sino también interpretar el contexto económico de una empresa.

Una evaluación financiera exhaustiva es esencial para identificar los peligros asociados con el endeudamiento corporativo, como la relación deuda-capital, el servicio de la deuda y la capacidad de generar flujos de efectivo sostenibles.

Al invertir en compañías con altos niveles de deuda, corremos el riesgo de comprometer la capacidad del dinero para trabajar a nuestro favor, ya que gran parte de los beneficios pueden destinarse al pago de deudas en lugar de generarse para los accionistas.

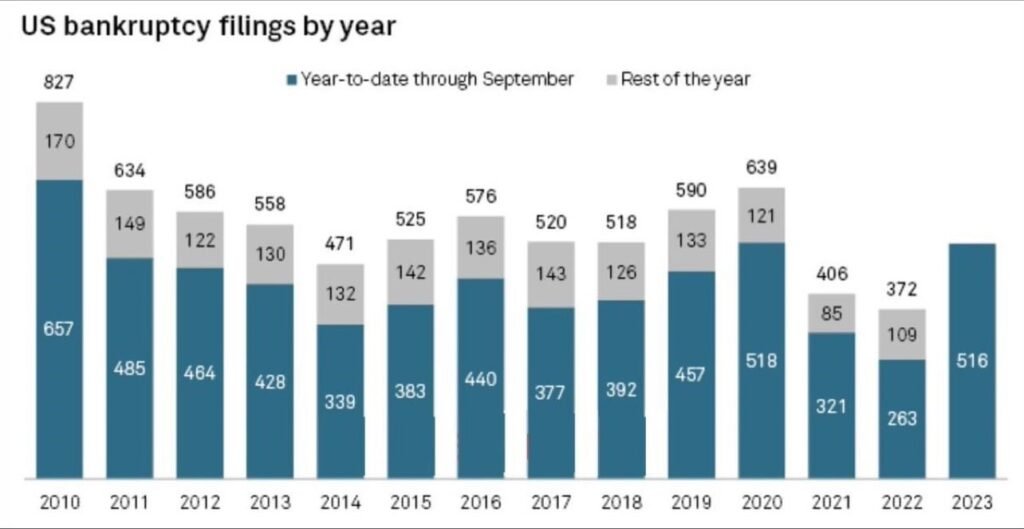

El desenlace más desafortunado para una empresa con niveles significativos de deuda es la bancarrota.

En lo que va del año 2023, tuvimos un total de 516 quiebras corporativas, marcando un aumento del 39% en comparación con el recuento total de 2022.

Este nivel de quiebras se asemeja al observado en 2020, cuando la economía mundial se vio afectada por el cierre generalizado.

Es importante destacar que en este año se registra el recuento más alto de bancarrotas desde 2010.

Desde que la Reserva Federal comenzó a aumentar las tasas en marzo de 2020, las quiebras mensuales se duplicaron.

En septiembre, el número de quiebras corporativas alcanzó las 62, en comparación con las 25 registradas antes de los incrementos de tasas por parte de la Reserva Federal.

El tercer trimestre del año experimentó un total de 182 quiebras corporativas.

Si consideramos que los tipos de interés se mantendrán en estos niveles durante todo 2024, no debería sorprendernos ver cifras de bancarrotas aún más elevadas en el futuro cercano.

Existe una herramienta de análisis valiosa para evaluar la salud financiera de una empresa y determinar si existe un riesgo real de bancarrota.

El Z-Score de Altman es un indicador utilizado para evaluar la probabilidad de quiebra de una empresa, especialmente en el sector manufacturero.

Se emplea para predecir si una empresa tiene una alta probabilidad de volverse insolvente. El modelo ha demostrado tener una precisión entre el 82% y el 94% en la predicción de quiebras.

Para calcularlo, primero debes identificar algunas partidas de los estados financieros de la compañía:

- Ventas netas

- EBIT

- Activo Total

- Pasivo Total

- Ganancias Retenidas

- Capital de Trabajo

- Valor de mercado

Luego, debes calcular los ratios financieros que se incluyen en la fórmula:

- Ratio de liquidez: divide el Capital de Trabajo entre el Activo Total.

- Ratio de solvencia: divide las Ganancias Retenidas entre el Activo Total.

- Ratio de rentabilidad: divide el EBIT entre el Activo Total.

- Ratio de apalancamiento: divide el Valor de Mercado entre el Pasivo Total.

- Ratio de actividad: divide las Ventas netas entre el Activo Total.

Ahora, veamos la fórmula:

Z-score= 1,2 × RATIO DE LIQUIDEZ + 1,4 × RATIO DE SOLVENCIA + 3,3 × RATIO DE RENTABILIDAD + 0,6 × RATIO DE APALANCAMIENTO + 1,0 × RATIO DE ACTIVIDAD

Utilizaremos esta fórmula para calcular el riesgo de bancarrota de la empresa Camtek Ltd (CAMT).

Siguiendo paso a paso, llegamos a la conclusión de que el Z-Score de esta compañía es del 7,45%.

Para interpretar el resultado, podemos tomar estos valores de referencia según la fórmula original.

Z-Score superior a 3

Indica que la empresa tiene baja probabilidad de entrar en bancarrota en el corto plazo. Se considera que la empresa está financieramente saludable.

Z-Score entre 1,8 y 3

La interpretación es más ambigua en este rango. La empresa podría estar en una zona de advertencia, lo que significa que se necesita un análisis más detenido de su situación financiera.

Z-Score inferior a 1,8

Indica un mayor riesgo de bancarrota. En este caso, se sugiere una revisión cuidadosa de la salud financiera de la empresa, ya que puede enfrentar desafíos financieros significativos.

Entonces, Camtek no enfrenta ningún riesgo de bancarrota en este momento.

Ahora que conocen su utilidad y cómo calcularlo, simplifiquemos el proceso.

Se dispone de una calculadora en línea que agiliza el cálculo.

Lo único que necesitan hacer es proporcionar a la calculadora los datos precisos de los estados financieros.

Pueden acceder a la herramienta a través del siguiente enlace:

Calculadora Z-Score de Altman.

Esto fue todo por hoy.

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.