PayPal Holdings: La gran apuesta de Pat Dorsey

Hay un principio fundamental que muchos inversores exitosos juran por él: comprar una compañía por menos de lo que realmente vale.

Este enfoque no es otra cosa que la esencia de la filosofía de inversión en valor, una estrategia sólida para aquellos que buscan construir riqueza a largo plazo.

Imagina esto como si estuvieras comprando tu marca favorita con un 50% de descuento, como conseguir tus zapatos preferidos a mitad de precio.

En el mundo financiero, un caso similar se presenta con PayPal, una empresa líder en servicios de pago electrónico que se presenta como una posible gran oportunidad.

Hay dos razones fundamentales que vale la pena destacar sobre esta compañía.

Por un lado, sus ventajas competitivas duraderas, que permanecen intactas a pesar de la creciente competencia en la industria.

Por otro lado, la marcada disminución de su valor de mercado, lo que permitía adquirir el negocio con un descuento de más del 40% de su valor real.

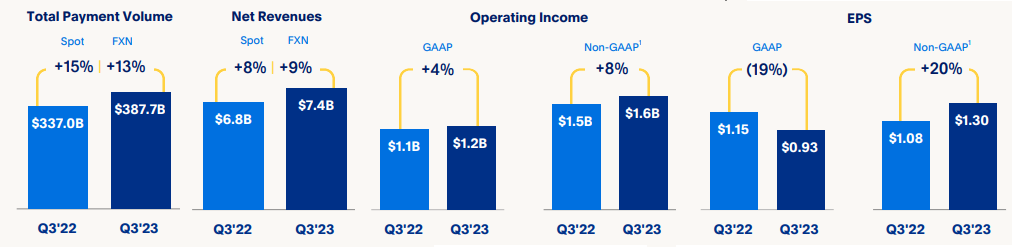

El pasado 1° de noviembre, la compañía presentó los resultados del tercer trimestre del ejercicio fiscal 2023.

Estos números arrojan más luces que sombras.

El volumen total de pagos creció un 15% año tras año, mientras que sus ingresos netos aumentaron un 8%.

Los beneficios operativos experimentaron un incremento del 4%, y los beneficios netos ajustados crecieron un 20% anual.

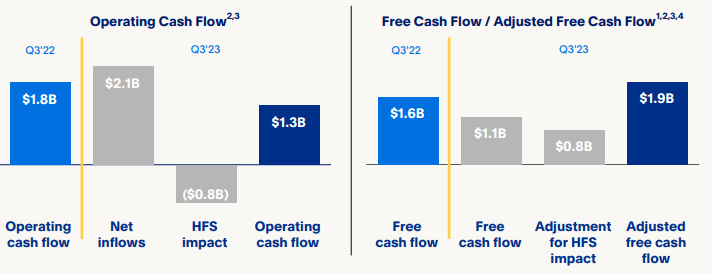

La generación de efectivo de la compañía sigue siendo envidiable.

En el tercer trimestre, generó 1.300 millones de dólares por sus actividades operativas, y su flujo de caja libre cerró en alrededor de 1.100 millones.

Aun así, si normalizamos este último, excluyendo la penalización de unos 800 millones de dólares por las compras fraccionadas realizadas por algunos clientes con Buy Now, Pay Later o BNPL (Compra ahora, paga después), el flujo de caja libre asciende a 1.900 millones.

Aunque esta nueva metodología implementada por PayPal puede no ser del agrado de todos los accionistas, parece ser una forma efectiva de retener clientes y consolidar sus ventajas competitivas, evitando que las barreras de entrada se diluyan ante la competencia.

Además, la compañía llevó a cabo una recompra de acciones agresiva en el trimestre, totalizando 1.400 millones de dólares.

Para el cuarto trimestre del año, PayPal espera un crecimiento de ingresos entre el 6% y el 7%, y un aumento del 10% en los beneficios netos ajustados en comparación con el mismo período del año anterior.

Desde nuestra perspectiva, el beneficio ajustado por la compañía incluye partidas que distorsionan el verdadero beneficio que genera, como la compensación por acciones.

Sin embargo, es importante destacar que la empresa se muestra sólida y está tomando medidas para mantener su posición de liderazgo y diferenciarse de la competencia.

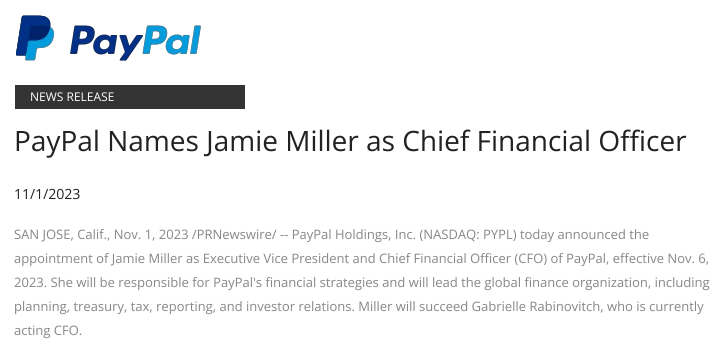

El nombramiento de Jamie Miller como director financiero podría ser un catalizador positivo hacia adelante, y los accionistas estarán atentos para evaluar su efectividad en los primeros meses de gestión.

Siendo conservadores, podríamos afirmar que PayPal podría estar cotizando con un descuento del 40% respecto a su valor real.

Estimamos que la compañía tiene un valor de 90.000 millones de dólares, lo que, considerando las 1.000 acciones en circulación, nos daría un valor intrínseco de 90 dólares por acción.

Es importante señalar que este cálculo no incluye las recompras de acciones futuras, lo que nos lleva a pensar que es una estimación conservadora.

Solo la pérdida de su ventaja competitiva relacionada con la seguridad y eficacia en las transacciones nos obligaría a replantear nuestra tesis original.

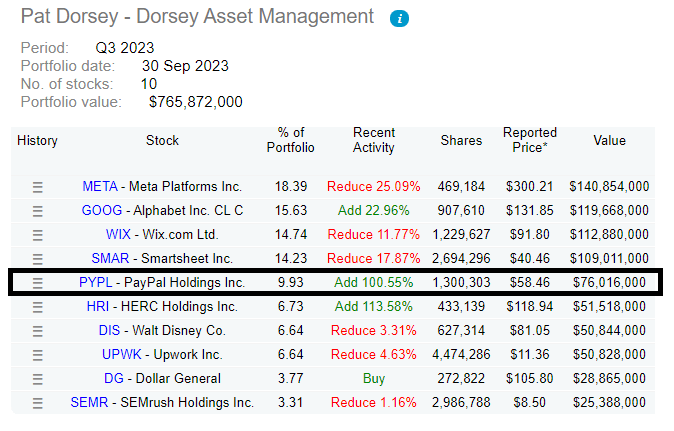

Finalmente, y no menos importante, Pat Dorsey ha estado aumentando su participación en la compañía.

Pat Dorsey, uno de los inversores más destacados del mundo y experto en el concepto de ventaja competitiva, duplicó su posición en PayPal durante el tercer trimestre de este año, elevando la ponderación de PayPal al 10% en toda su cartera.

El hecho de que una de las personas más conocedoras de las ventajas competitivas vea el valor en esta compañía nos da confianza en que estamos evaluando la situación de manera positiva.

Independientemente de lo que suceda en el futuro, creemos que nuestro enfoque sigue siendo lógico y sensato.

Eso fue todo por hoy,

¡Por buenas inversiones!

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.