Cómo identificar empresas que no aportan valor

Una de las mayores preocupaciones que debe tener un accionista es la posibilidad de que la empresa en la que han invertido pueda, en lugar de crear valor, destruirlo de manera significativa.

Este proceso puede ser gradual, imperceptible al principio.

Con el tiempo, sus efectos se vuelven evidentes y perjudiciales para los accionistas.

Todo comienza con la toma de decisiones equivocadas por parte de la alta dirección.

La falta de visión estratégica y la incapacidad para adaptarse a un entorno cambiante son los principales síntomas.

La gerencia puede estar enfocada en el corto plazo, buscando ganancias inmediatas en lugar de invertir en la innovación y el crecimiento sostenible a largo plazo.

Además, una gestión ineficiente y desalineada con los intereses de los accionistas, puede resultar en una asignación ineficaz de recursos y oportunidades perdidas.

Warren Buffett señaló en varias ocasiones que una mala administración puede ser el principal catalizador de la destrucción de valor en una empresa.

El endeudamiento excesivo es otro factor insidioso que contribuye a esta destrucción de valor.

Una compañía que se apalanca demasiado corre el riesgo de caer en una espiral de pagos de intereses, dejando menos recursos disponibles para inversiones productivas.

Los informes financieros pueden mostrar signos de alarma: una deuda a largo plazo que crece e índices de solvencia que se contraen.

Terry Smith advierte sobre el peligro del endeudamiento excesivo.

Una empresa que se endeuda demasiado puede encontrarse en una situación insostenible, pagando intereses altos que pueden erosionar los beneficios y, en última instancia, el valor para los accionistas.

A medida que el tiempo pasa, la empresa suele volverse complaciente y resistente al cambio.

Ignora las señales del mercado y se aferra a modelos de negocio obsoletos, negándose a invertir en tecnología y procesos que podrían revitalizarla.

Esto puede observarse en la disminución de la cuota de mercado y la pérdida de relevancia frente a competidores más ágiles y adaptativos.

Informes financieros poco claros o inconsistentes pueden ocultar la verdadera salud de la compañía, lo que lleva a sorpresas desagradables para los accionistas.

Como inversores inteligentes debemos identificar estos signos de destrucción de valor para proteger nuestro capital a largo plazo.

Para ello es importante analizar a fondo los informes financieros, prestar atención a la dirección de la compañía y evaluar su historial de toma de decisiones.

Debemos evitar caer en la trampa de invertir en compañías destinadas a la decadencia.

Y, aunque parezca difícil, la destrucción de valor no es un evento repentino, sino un proceso insidioso que se desarrolla con el tiempo.

Reconocer las señales a tiempo y tomar medidas preventivas puede marcar la diferencia entre proteger y aumentar la inversión o enfrentar pérdidas significativas a largo plazo.

Hay ciertos tipos de compañías en donde la destrucción de valor se ve con mayor claridad.

Por lo general, negocios sin valor añadido, o empresas que ofrecen bienes y servicios similares a la competencia, como, por ejemplo, las aerolíneas.

Si consideramos el caso de Delta Airlines, podemos determinar rápidamente que la compañía no aporta valor.

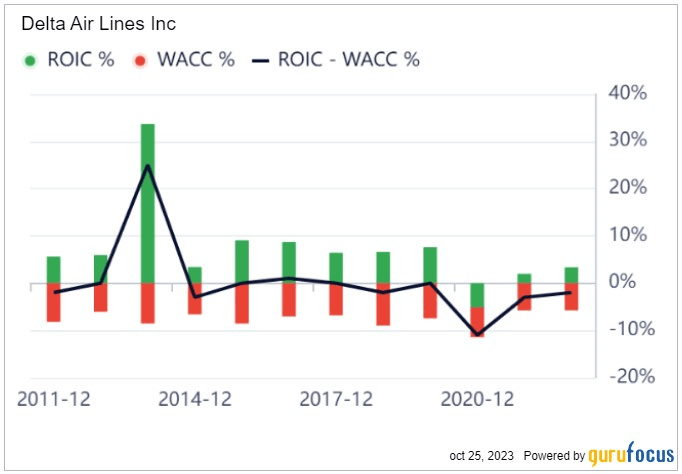

Es importante determinar si una compañía genera un retorno sobre el capital invertido (ROIC) superior al costo promedio del capital (WACC).

Si el ROIC es inferior al WACC, la empresa está destruyendo valor.

Observemos un ejemplo.

Delta Airlines Inc. (DAL) es una compañía que no ha generado valor para sus accionistas en una década.

y la diferencia entre ambas (línea negra)

Fuente: Gurufocus

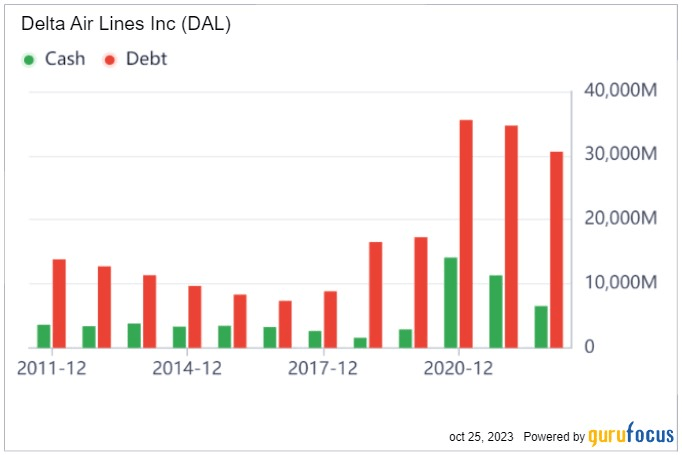

Además, no cuenta con un balance financiero sólido, ya que sus directivos llevaron el negocio a un nivel de apalancamiento financiero muy alto.

La liquidez de la compañía a corto plazo está comprometida.

Fuente: Gurufocus

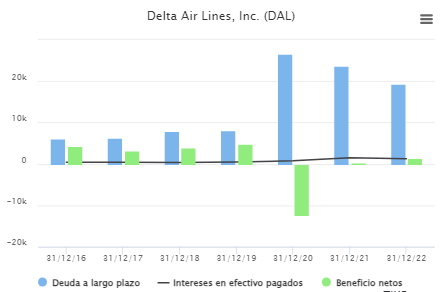

Esta situación emporó todavía más tras la crisis sanitaria, donde las compañías debieron tomar deuda para financiar sus gastos fijos mientras no podían facturar.

La deuda a largo plazo genera intereses y esos intereses (con el costo del dinero más alto como ahora) consumen las ganancias.

Fuente: TIKR

El propio Warren Buffett dijo que Berkshire Hathaway no financiaría a ninguna compañía en la que posiblemente irá a tragarse el dinero en el futuro.

Esto lo dijo poco después de haber vendido la participación de Berkshire en Delta (y otras aerolíneas) en 2020, en alusión a los altos costos financieros que deberían hacer frente durante años.

Más allá de este análisis, es probable que la valoración de la compañía sea demasiado baja.

Pero, como siempre decimos, Independientemente de lo caro o barato que esté el negocio, hay una cuestión fundamental que debemos considerar.

¿Es Delta Airlines un negocio sostenible y generador de valor a largo plazo? ¿Vale la pena invertir nuestro dinero en este negocio?

Quizás la respuesta esté en una de las frases más populares de Warren Buffett: es mejor comprar un negocio maravilloso a un precio justo que un negocio justo a un precio maravilloso.

¡Hasta la próxima!

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.