Entre chips y silicio: el baile de ASML

La capacidad de discernir la realidad de la ilusión es un pilar fundamental para el éxito financiero a largo plazo.

El espíritu crítico, la habilidad de evaluar objetivamente los fundamentos de una compañía, se convierte en una herramienta esencial en este proceso.

En este contexto, es importante reconocer cómo los analistas, en su búsqueda de ofrecer proyecciones optimistas, a menudo incurren en sobreestimaciones que, lejos de brindar beneficios, pueden llevar a los inversores a decisiones costosas y desacertadas.

Los analistas, con la intención de captar la atención de los inversores, suelen caer en el hábito de proyectar crecimientos exagerados y optimistas.

Estas proyecciones pueden estar basadas en el rendimiento reciente de la compañía, sin tener en cuenta posibles factores externos que podrían alterar la situación económica.

Al confiar ciegamente en estas predicciones, los inversores corren el riesgo de generar expectativas poco realistas, lo que puede llevar a decisiones impulsivas y a la pérdida de capital.

El espíritu crítico se erige como un contrapeso esencial ante estas sobreestimaciones.

Un inversor astuto debe aprender a cuestionar las proyecciones ofrecidas por los analistas, y en su lugar, basar sus decisiones en un análisis independiente y profundo de los fundamentos de la compañía.

Esto implica no solo evaluar los estados financieros, sino también considerar factores macroeconómicos, tendencias de mercado y posibles escenarios adversos que puedan influir en el desempeño futuro de la empresa.

Confiar en proyecciones sobreestimadas puede llevar a inversiones mal concebidas, y, en última instancia, a pérdidas económicas significativas.

Cuando las expectativas no se cumplen, los inversores pueden entrar en pánico y vender sus activos a la baja, contribuyendo así a una espiral descendente en el valor de la inversión.

El espíritu crítico no solo se traduce en la habilidad de evaluar las proyecciones, sino también en la capacidad de gestionar el riesgo.

Al reconocer la posibilidad de sobreestimaciones, los inversores pueden implementar estrategias de diversificación, establecer límites de pérdida y tener un plan de salida claro en caso de que las cosas no evolucionen según lo esperado.

En última instancia, el espíritu crítico se revela como un aliado indispensable para los inversores que desean construir y preservar su riqueza a lo largo del tiempo.

A través de la evaluación objetiva de los fundamentos de una compañía y la consideración de escenarios realistas, se puede evitar caer en la trampa de las sobreestimaciones y las expectativas irreales.

Esta semana presenciamos un acontecimiento notable en relación a una empresa que he estado siguiendo de cerca: ASML Holding N.V. (ASML).

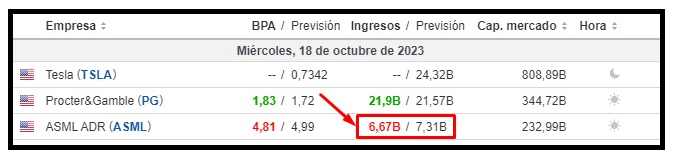

El pasado 18 de octubre, ASML presentó los resultados del tercer trimestre del ejercicio fiscal 2023.

Los titulares afirmaban que la compañía no había alcanzado las estimaciones consensuadas por los analistas.

Al revisar dichas estimaciones, se esperaba que la compañía registrara ventas por un total de 7.300 millones de euros, lo cual generó cierta desilusión entre los inversores.

Sin embargo, la compañía informó ventas por casi 6.700 millones de euros en el tercer trimestre.

A primera vista, esto puede parecer negativo.

No obstante, los analistas habían sobreestimado lo que la propia compañía proyectaba para el tercer trimestre.

En julio, durante la presentación de los resultados del segundo trimestre, el equipo directivo de ASML había expresado su expectativa de reportar ventas entre 6.500 y 7.000 millones de euros.

Por lo tanto, los 6.700 millones de euros declarados en el tercer trimestre estuvieron en línea con el rango previsto.

La interpretación precisa de estos resultados es que la compañía no incumplió con las expectativas, sino que surgió cierta incertidumbre en torno al objetivo de alcanzar un crecimiento del 30% en 2023.

Si profundizamos en el análisis, surge una discrepancia que merece nuestra atención.

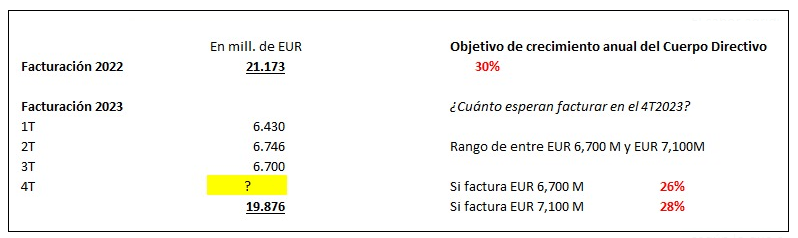

Por un lado, el equipo directivo sigue comprometido con la meta de un crecimiento del 30% en facturación para este año.

Por otro lado, proyectan una facturación entre 6.700 y 7.100 millones de euros para el cuarto trimestre de 2023.

Dado que la facturación acumulada en los primeros nueve meses del año asciende a 19.876 millones de euros, podemos anticipar un crecimiento anual del 26% si se registra una facturación de 6.700 millones de euros en el cuarto trimestre, o del 28% si alcanza los 7.100 millones de euros.

En ambos casos, el crecimiento se situaría ligeramente por debajo de ese 30%.

Esta es la forma en que se debe abordar el análisis de las previsiones de crecimiento de una empresa, siempre manteniendo un espíritu crítico ante las posibles sobreestimaciones por parte de los analistas.

La simplicidad, como siempre, se revela como la clave del éxito en última instancia.

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.