Inversiones con motor: AutoZone en el radar

AutoZone, Inc. (AZO) es la principal cadena internacional en la venta y distribución de refacciones, accesorios y productos automotrices en mercados clave como Estados Unidos, Puerto Rico, Brasil y México.

Su modelo de negocio se destaca por una eficiencia sobresaliente, pero lo que consolida su posición líder en la industria son sus robustas ventajas competitivas.

Entre estas, podemos mencionar su poderosa red de tiendas, que se extiende estratégicamente a lo largo del territorio, y un inventario exhaustivo.

Este nivel de disponibilidad garantiza la satisfacción de una diversidad de necesidades de conductores y profesionales del sector automotriz.

Además, AutoZone se distingue por su servicio al cliente excepcional, cuyos empleados están capacitados para brindar asesoramiento profesional y guiar a los clientes hacia soluciones óptimas.

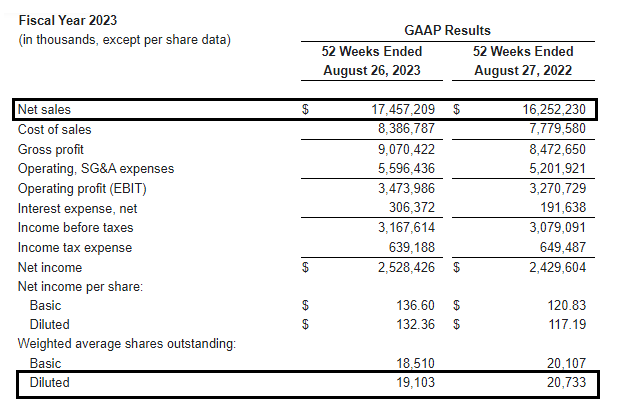

Desde una perspectiva cuantitativa, los resultados del cuarto trimestre y el ejercicio anual de 2023 reflejan un desempeño extraordinario.

La compañía reportó ventas por 17.400 millones de dólares, representando un incremento del 7% en comparación con el año anterior, y beneficios netos de 2.528 millones de dólares, un aumento del 4% interanual.

Nos gusta la política de asignación de capital de AutoZone, la cual busca enriquecer a sus accionistas a través de la recompra agresiva y constante de acciones propias.

En el último año, se retiraron 1.266 acciones de circulación, impulsando el beneficio por acción de los últimos doce meses a 132,36 dólares, lo que supone un impresionante crecimiento del 13% interanual.

A pesar de estos logros notables, es importante considerar uno de los principales desafíos a los que se enfrenta la compañía: su baja penetración comercial en la industria.

Se espera un crecimiento sostenido a un ritmo promedio del 3% anual, con la aspiración de incrementar su participación de mercado del 16% actual al 18% en la próxima década.

A pesar de este potencial de expansión, AutoZone sigue manteniendo un asombroso retorno sobre el capital invertido (ROIC) del 55%, demostrando su capacidad de generar valor de manera constante.

No obstante, en términos de valoración bursátil, a los precios actuales, la compañía se encuentra cotizando a 18 veces sus beneficios proyectados para el próximo año, lo que indica una sobrevaloración cercana al 25% con respecto a su media histórica.

Un billón de dólares en tres meses

En Wall Street, todas las miradas están focalizadas en la inminente decisión sobre los tipos de interés por parte de la Reserva Federal, agendada para mañana.

Aunque el consenso del mercado apunta a que se mantendrán en el nivel actual, no podemos descartar posibles sorpresas.

Independientemente de lo que ocurra en la reunión, como inversores inteligentes, no podemos subestimar el endeudamiento crónico al que se enfrenta Estados Unidos.

Un nivel de deuda elevado torna a la economía más vulnerable y menoscaba la capacidad de crecimiento económico en las próximas décadas.

En los últimos tres meses solamente, la deuda del país aumentó en un billón de dólares, alcanzando una deuda total de 33 billones de dólares y no se percibe un freno.

De acuerdo con las proyecciones de la Oficina de Presupuesto Federal, para el año 2050, la relación entre la deuda y el PIB podría ascender aún más, posiblemente desde el actual 130% hasta un alarmante 225%.

Esta tendencia es cada vez más preocupante, dado que los pagos de intereses asociados a la deuda crecen de manera exponencial.

Los desembolsos netos por concepto de intereses podrían elevarse del actual 3,6% del PIB a un significativo 6,7% para el año 2053.

Poco a poco, Estados Unidos se va “japonizando”.

No subestimen a la inflación

Es evidente que el principal respaldo de los bancos centrales para mantener su postura agresiva en cuanto a políticas monetarias radica en que la inflación se encuentra distante del nivel objetivo.

Aunque en Estados Unidos se percibe una desaceleración en la inflación, aún no está plasmado plenamente el impacto económico de la política de endurecimiento monetario.

En este contexto, el reciente repunte en los precios del petróleo durante las últimas semanas añade un nivel adicional de complejidad para los bancos centrales.

Este fenómeno, podría complicar aún más la labor de estos entes regulatorios.

Debemos considerar que los miembros de la Reserva Federal son conscientes de esta problemática y reconocen que la oferta es una variable que escapa a su control directo.

Considerando esta situación, es importante tener presente que un eventual sobrecalentamiento en la inflación en los meses venideros podría postergar la anticipada reducción de los tipos de interés prevista para 2024 y, en última instancia, conducir a la principal economía del mundo hacia un escenario de recesión.

Pequeñas empresas con altos rendimientos

Entender los riesgos económicos es fundamental, incluso si predecir su curso resulta una tarea compleja.

Actualmente, las compañías de mega capitalización sostienen el mercado estadounidense, aunque sus valoraciones bursátiles muestran un nivel de exigencia considerable.

Puede que esta dinámica persista en los próximos años o que se produzca una reversión a la media.

Warren Buffett, una de las figuras más destacadas en la historia de la inversión, sostiene que el sentimiento contrario puede ser una de las mejores estrategias para aprovechar oportunidades a largo plazo.

En esencia, implica mostrar ambición cuando la mayoría de los inversores actúa con temor.

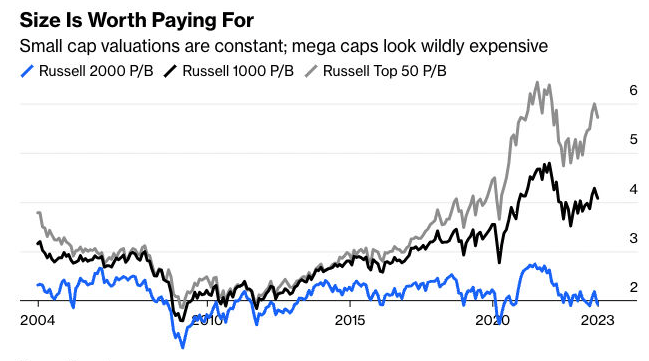

Aquí es donde encontramos una notable oportunidad de inversión en compañías de menor envergadura, aquellas representadas en el Índice Russell 2000.

En las últimas dos décadas, las valoraciones de las compañías de pequeña capitalización, evaluadas a través de la relación Precio/Valor de Libros, mantuvieron cierta estabilidad.

En contraste, las compañías de mega capitalización muestran valoraciones significativamente más elevadas, no sólo en términos de la relación Precio/Valor de Libros, sino también en la relación Precio/Ventas.

Surge entonces la pregunta clave: ¿justifica la disparidad en valoración una diferencia sustancial en la calidad entre ambos tipos de compañías?

Desde nuestra perspectiva, adoptando un enfoque selectivo, es posible identificar compañías de pequeña capitalización con una calidad notable a precios sumamente atractivos.

Aunque los riesgos asociados puedan ser mayores, el potencial de retorno es igualmente más seductor.

China: solo para adictos al riesgo

Dado el aparente desacople entre los precios en el mercado estadounidense y la realidad subyacente, explorar oportunidades fuera de Occidente emerge como una alternativa sumamente intrigante.

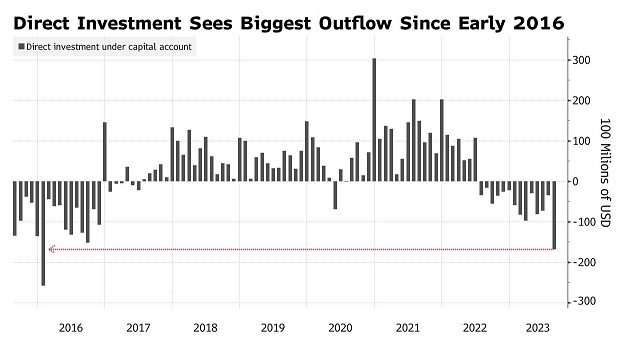

Es innegable que la economía china atraviesa un periodo de desaceleración marcada, acompañada de considerables desafíos financieros en el sector inmobiliario y una pronunciada disminución en la inversión extranjera directa.

Sin embargo, el Gobierno chino está implementando medidas para estimular su mercado de capitales y potenciar el valor de las empresas en el país.

A pesar de estos esfuerzos, los inversores mantienen una actitud bastante pesimista hacia China.

Esto se evidencia en la reciente fuga de capitales que experimentó la segunda economía del mundo el mes pasado, alcanzando la notable cifra de 49.000 millones de dólares, marcando así la mayor salida de capitales en más de 7 años.

Siguiendo la lógica del enfoque previamente mencionado, en el cual el sentimiento contrario se revela como una estrategia valiosa para identificar oportunidades a largo plazo, la diversificación de una porción de la cartera mediante inversiones en China se presenta como una opción sumamente atractiva.

Eso fue todo por hoy,

Por buenas inversiones,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.