El enigma del futuro que no debemos ignorar

El ciclo alcista que presenciamos en las últimas décadas podría estar llegando a su fase final.

Es importante reconocer que prever el futuro es imposible, ya que múltiples variables podrían contradecir esta afirmación.

No obstante, un informe reciente emitido por la Reserva Federal detalla de manera exhaustiva los fundamentos que sugieren la posibilidad de un cambio en la dinámica futura.

De acuerdo con Michael Smolyansky, un economista destacado en la Junta de Gobernadores de la Reserva Federal, el declive de las tasas de interés y los impuestos corporativos a lo largo de las últimas tres décadas representa el principal motivo detrás del notable rendimiento positivo del mercado de valores durante este período.

El crecimiento económico impulsado por el bajo costo del dinero y una carga impositiva más baja explican más del 40% del incremento real en las ganancias corporativas entre 1989 y 2019.

Desde esta perspectiva, es poco probable que la influencia de tasas de interés más bajas y los impuestos corporativos continúen impulsando las ganancias y las valoraciones en el futuro.

Esto sugiere que existe la probabilidad de un menor crecimiento de las ganancias y, por consiguiente, de menores rendimientos en el mercado de acciones en los próximos períodos.

Es esencial tener en cuenta esta evaluación en la toma de decisiones de inversión, ya que abre la puerta a una nueva perspectiva sobre la dirección que podría tomar el mercado bursátil en adelante.

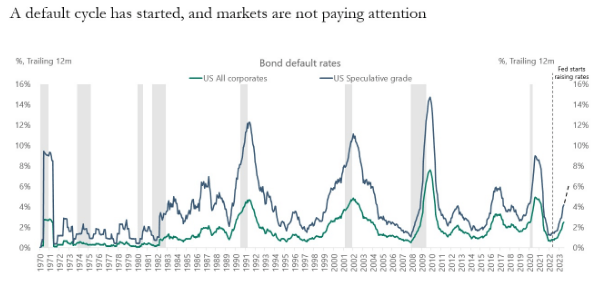

¿Una ola de defaults por delante?

Hace dos semanas, compartimos cómo las empresas con altos niveles de deuda están enfrentando dificultades y declarándose en bancarrota.

Además, analizamos la cantidad total de bancarrotas registradas en los primeros 7 meses de este año, un número que solo fue superado en las crisis de 2020 y 2010.

El mercado parece subestimar esta tendencia, en gran parte debido a que la diferencia entre los rendimientos de los bonos libres de riesgo y los bonos especulativos (estos últimos emitidos por empresas menos solventes) se mantiene relativamente baja.

La historia financiera nos enseña que cuando cambia el ciclo crediticio y se vuelve más restrictivo, los rendimientos de los bonos corporativos de mayor riesgo tienden a aumentar considerablemente.

Es probable que esta dinámica cobre protagonismo en los próximos meses, especialmente a medida que la Reserva Federal continúa endureciendo su política monetaria y las condiciones crediticias del sistema bancario se vuelven más restrictivas.

En este escenario, es probable que observemos un aumento en los problemas financieros de las empresas con altos niveles de deuda y una posible alza en las tasas de bancarrota.

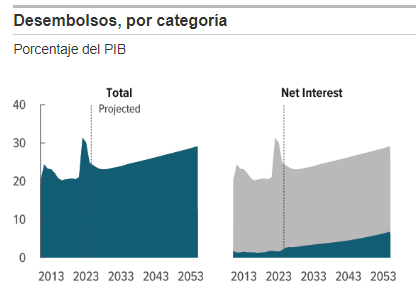

El deudor crónico no predica con el ejemplo

En los próximos meses, tanto el sector corporativo como la Reserva Federal de los Estados Unidos se encontrarán ante desafíos significativos que merecen un análisis minucioso.

La semana pasada, exploramos la evolución de la relación deuda / PIB de Estados Unidos en los últimos años, observando un crecimiento desde un 50% hasta su nivel actual del 130%.

Las perspectivas futuras son igualmente notables, ya que se proyecta que para el año 2050, esta relación deuda / PIB podría elevarse aún más, posiblemente llegando a un 225%.

El problema central de la deuda radica en su naturaleza de bola de nieve, especialmente en un entorno de tasas de interés más elevadas.

En la actualidad, los pagos de intereses de la deuda estadounidense representan el 3,6% del Producto Interno Bruto (PIB) y esta cifra está destinada a aumentar de forma constante a lo largo de los años, creciendo a un ritmo creciente.

Se prevé que los desembolsos netos por concepto de intereses alcancen un 6,7% para el año 2053.

Bajo esta dinámica, se perfila un desafío creciente para mantener un crecimiento económico sostenible en la economía más grande del mundo.

Esta interacción entre la deuda, las tasas de interés y el crecimiento económico plantea interrogantes importantes sobre cómo se va a administrar la carga de la deuda en el futuro y cómo la Reserva Federal abordará las tasas de interés en este contexto.

Estos factores, en conjunto, pueden tener un impacto significativo en la estabilidad y el desarrollo económico a largo plazo de Estados Unidos.

La escasez de oferta sostiene al mercado inmobiliario

El mercado inmobiliario constituye un componente esencial del PIB de los Estados Unidos, desempeñando un papel vital en la economía del país.

Las inversiones en construcción y desarrollo de propiedades ejercen un impacto directo en el PIB, al generar una amplia actividad económica que abarca desde la contratación de mano de obra hasta la adquisición de materiales y servicios necesarios para la edificación.

Adicionalmente, el mercado inmobiliario es un generador clave de empleo a lo largo de toda su cadena de valor.

Diversos profesionales, incluyendo arquitectos, ingenieros, agentes inmobiliarios, contratistas y trabajadores de la construcción, contribuyen a la dinámica del mercado mediante sus roles en este proceso.

A pesar de un entorno económico más riguroso, los precios de las viviendas en los Estados Unidos han mantenido una relativa estabilidad.

Debemos comprender que el mercado inmobiliario es un ente de gran complejidad, ya que la dirección de los precios depende de múltiples factores interconectados, como el crecimiento económico, los patrones demográficos y la oferta de viviendas disponibles.

Nuestra perspectiva subraya la insuficiencia de la oferta de viviendas existentes como un elemento central que ha contribuido a la resiliencia del mercado inmobiliario.

La escasez de viviendas disponibles creó una situación en la que los compradores compiten agresivamente por adquirir propiedades ya existentes, lo que a su vez impulsa la demanda de viviendas nuevas.

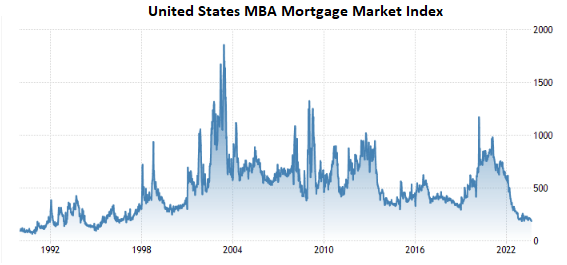

A pesar de esta dinámica, vale la pena destacar que la adquisición de viviendas nuevas podría enfrentar desafíos debido a los elevados costos de financiación.

Las tasas de interés hipotecarias a 30 años, actualmente superiores al 7,3%, están generando un impacto palpable en el mercado.

Esto es evidente en el índice general de hipotecas, que alcanzó su nivel mínimo desde 1998.

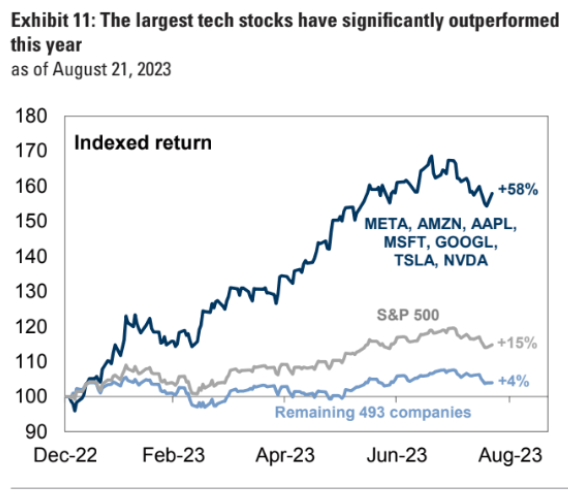

Los 7 fantásticos marcan el pulso del mercado

El mercado de acciones en los Estados Unidos parece desafiar cualquier obstáculo con su resiliencia.

A pesar de la incertidumbre en torno a la economía y las perspectivas financieras desfavorables, el índice S&P 500 acumula un sorprendente rendimiento positivo del 15% en lo que va del año.

Si bien podría argumentarse que el mercado estadounidense está algo sobrevalorado con respecto a los beneficios generados por las empresas que lo componen, un análisis más detallado de su composición revela un panorama interesante.

En realidad, tan solo 7 compañías son responsables del sólido rendimiento del mercado durante este período.

Estos “7 magníficos” lograron un asombroso incremento del 58% de su valor de mercado durante el año, mientras que las restantes 493 empresas registran una modesta apreciación del 4%.

Esta concentración tan marcada destaca la influencia sustancial de las empresas de alta calidad para sostener al mercado estadounidense.

No obstante, considerando las valoraciones elevadas de estos gigantes, los inversores enfrentan el desafío de determinar si estas empresas seguirán prosperando en el futuro o si es el momento adecuado para explorar oportunidades de valor entre aquellas compañías que han quedado rezagadas.

A medida que evaluamos el panorama financiero, resulta clave priorizar la estabilidad y las perspectivas de crecimiento de estas empresas líderes en relación con las posibles oportunidades emergentes dentro del universo empresarial más amplio.

Eso fue todo por hoy,

Por buenas inversiones,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.