La dulce manzana: ingresos recurrentes en Apple

Una de las cualidades más importantes que suele tener un buen negocio es la recurrencia de sus ingresos.

Los ingresos recurrentes de una compañía son aquellos flujos de dinero que la empresa genera de manera predecible y constante a lo largo del tiempo.

Estos ingresos provienen principalmente de fuentes estables, como suscripciones, contratos a largo plazo, o pagos periódicos por servicios.

Son importantes porque proporcionan una base financiera sólida y estable para la empresa.

Al depender menos de ventas o transacciones únicas, los ingresos recurrentes ayudan a reducir la volatilidad financiera y a aumentar la previsibilidad de los resultados.

Los ingresos recurrentes es una de las cuestiones que hace de Apple, Inc. (AAPL) una empresa fantástica para invertir.

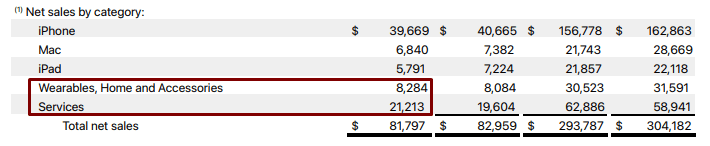

En el tercer trimestre del ejercicio fiscal 2023, los ingresos totales de Apple se redujeron 1,4% debido a que la empresa vendió menos productos y todavía acumula un inventario significativo.

Cuando observamos el segmento de servicios, los ingresos se incrementaron un 8,2% en comparación con el mismo período del año anterior.

Este segmento del negocio que le proporciona a Apple ingresos recurrentes, ya equivale al 26% de los ingresos totales.

Los resultados del trimestre no cayeron bien en el mercado, pero hay una cuestión que vale la pena destacar.

Apple generó una caja operativa de 26.000 millones de dólares y pudo recomprar acciones propias por un total de 24.000 millones.

Eso le permitió incrementar el beneficio por acción desde 1,20 dólares en el tercer trimestre de 2022 a 1,26 dólares por acción en este trimestre.

Es evidente que el negocio no crece como antes, pero sigue siendo tan sólido y resiliente como siempre.

AWS brilla, pero hay desafíos por delante

La computación en la nube tiene un potencial transformador en el mundo actual, revolucionando la forma en que las personas y las empresas gestionan la información y los servicios digitales.

Al permitir el almacenamiento y procesamiento de datos de manera remota en servidores conectados a través de Internet, la computación en la nube ofrece una serie de ventajas significativas.

Entre ellas se incluyen la escalabilidad, la flexibilidad, la reducción de costos en infraestructuras y mantenimiento y la mejora en la productividad de trabajo.

Son varias las compañías que buscan posicionarse en este segmento de la industria, pero la computación en la nube de Amazon.com (AMZN) a través de Amazon Web Services o AWS, sigue siendo hoy el jugador más potente.

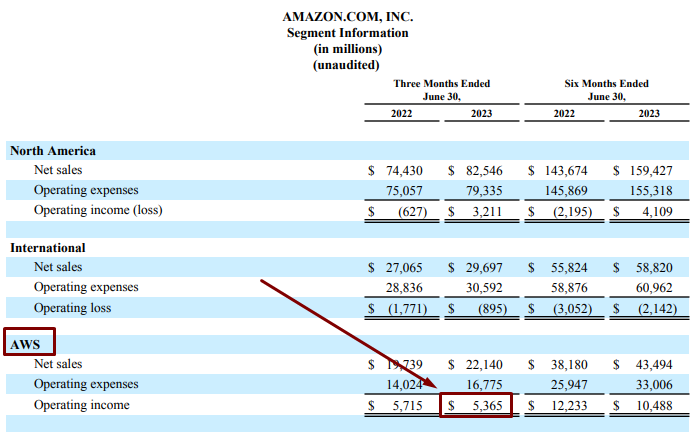

En los resultados del segundo trimestre del ejercicio fiscal 2023, la compañía generó ingresos totales de 134.383 millones de dólares.

Los dos segmentos de negocio que se relacionan al e-commerce (Norteamérica e International), generaron el 83% de los ingresos, mientras que el segmento en la nube solo representó el 17% de las ventas totales.

Sin embargo, lo que hace rentable a Amazon es este último.

Los beneficios operativos de la compañía fueron de 7.681 millones de dólares, donde el segmento de AWS aportó el 70% de esos beneficios.

Con un margen operativo del 24% y un crecimiento anual del 12%, AWS es lo que impulsa al negocio de Amazon.

Lo que debemos considerar hacia el futuro, es que AWS sigue siendo el líder indiscutido en el mercado de computación en la nube, pero está creciendo a un ritmo bastante inferior al de sus competidores.

La nube de Microsoft Corporation (MSFT), Alphabet, Inc. (GOOG) e incluso de Oracle Corporation (ORCL), crecen a más del 20% anual y podrían seguir reduciendo la cuota de mercado de AWS en los próximos años.

Enbridge no decepciona

Dejando de lado el sector tecnológico y de consumo discrecional, vamos a centrarnos en un negocio anticíclico pero que también se beneficia de tener ingresos recurrentes.

Un negocio anticíclico es aquel que se mantiene aislado del ciclo económico.

Se trata de empresas que pueden mantener un rendimiento sólido y constante, más allá de que la economía esté creciendo o atravesando períodos de contracción.

Enbridge, Inc. (ENB) es una compañía canadiense que se especializa en el transporte y distribución de petróleo y gas natural.

Su negocio, al igual que otras compañías vinculadas a los servicios públicos, es anticíclico debido a su naturaleza fundamental en la cadena de suministro energético.

La necesidad de tener una demanda de energía constante, les permiten a estas compañías de distribución, generar ingresos recurrentes y estables, lo que las hace muy seguras y predecibles.

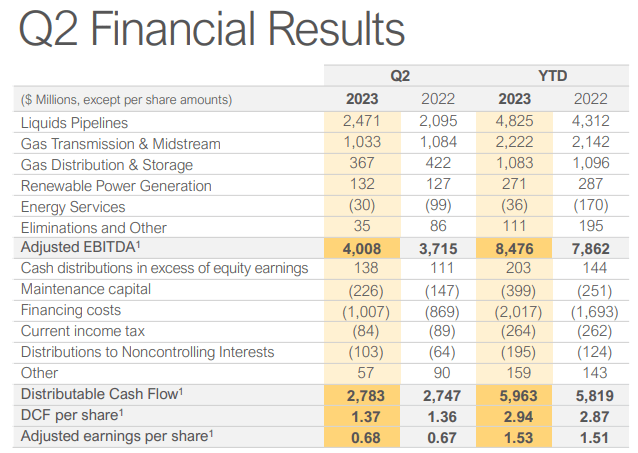

Durante el segundo trimestre del ejercicio fiscal 2023, Enbridge generó un EBITDA (beneficio bruto de explotación antes de deducir los gastos financieros) de 4.000 millones de dólares canadienses, lo que implica un crecimiento del 8% interanual.

Asimismo, generó una caja operativa de 3.400 millones y un flujo de caja distribuible de 2.800 millones o el equivalente a 1,37 dólares canadienses.

Con una gran cantidad de proyectos de infraestructura en ejecución, un crecimiento de EBITDA proyectado del 5% anual y un nivel de endeudamiento controlado, Enbridge luce como un negocio atractivo para aquellos inversores con un perfil de riesgo conservador.

Además, considerando el dividendo que rinde 7% anual y un valor razonable que podría estar entre los 39 y 40 dólares por acción, podríamos alcanzar un retorno anual compuesto del 10% anual para los próximos años.

El empleo resiste, la recesión no aparece

Los resultados corporativos importan, pero los inversores también están atentos a los datos económicos que explican la dinámica de la coyuntura actual.

A pesar del fuerte endurecimiento monetario y la contracción del crédito, el mercado laboral de los Estados Unidos se muestra robusto, a la par de la propia economía.

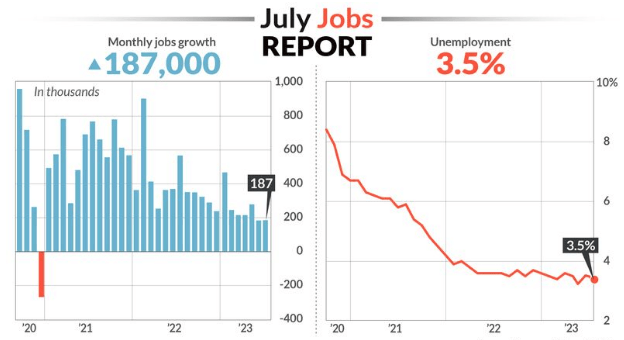

Hoy se dieron a conocer los datos de empleo que ratifican la resiliencia de la economía estadounidense, con una creación de 187.000 empleos en julio.

Además, la tasa de desempleo se redujo al 3,5% anual (había alcanzado el 3,7% en mayo).

El dato que deberíamos monitorear, ya que tiene un impacto directo en la evolución de la inflación subyacente, es el nivel de recomposición de los salarios.

Los ingresos medios por hora se incrementaron un 4,4% interanual en julio, por encima del 4,2% que estaba previsto.

Si bien la fortaleza del mercado laboral aleja los temores de una recesión, el aumento salarial podría ser el principal enemigo de la Reserva Federal de los Estados Unidos a la hora de disminuir la inercia inflacionaria.

Y, de seguir endureciendo su política monetaria, incrementa las chances de ver una recesión el próximo año.

La deuda que condiciona el crecimiento futuro

El endeudamiento crónico que sostiene a la economía estadounidense es una cuestión interesante, pero bastante subestimada por muchos inversores.

Aunque el mercado parece restarle importancia a la deuda que sostiene al sistema económico, es importante reflexionar sobre el impacto futuro de esta situación.

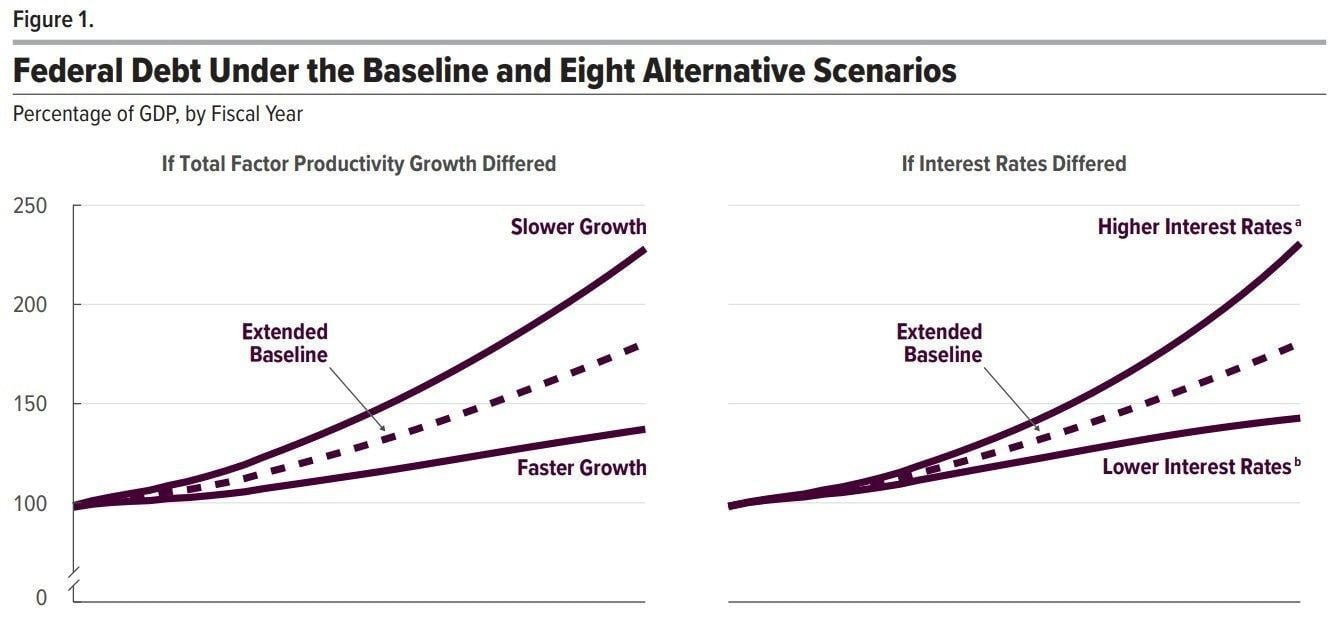

De acuerdo con la Oficina de Presupuesto del Congreso de los Estados Unidos (US Congressional Budget Office o CBO), se proyecta que la proporción de la deuda pública con respecto al producto interno bruto alcance el 230% en un escenario de altas tasas de interés.

Actualmente, la relación entre la deuda pública y el PIB es de alrededor del 100%, pero esta cifra podría aumentar considerablemente en la próxima década.

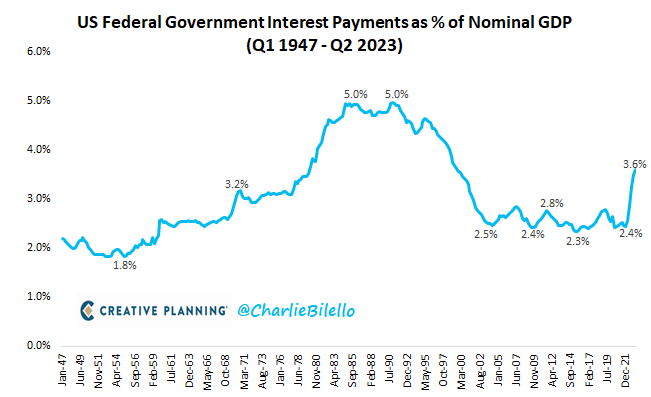

Ya en el segundo trimestre de 2023, los pagos de intereses del Gobierno de Estados Unidos representan el 3,6% del producto interno bruto, y se espera que esta cifra siga incrementándose con el tiempo.

Como consecuencia, los pagos de intereses podrían convertirse en una parte cada vez más significativa del presupuesto federal.

Si bien esto no necesariamente significa que el sistema colapsará, sí existe la posibilidad de que disminuya el crecimiento económico estructural de los Estados Unidos.

Además, un mayor endeudamiento dejaría a la economía más vulnerable a sufrir recesiones, y limitaría las herramientas disponibles para la Reserva Federal para actuar y mitigar los efectos de una eventual desaceleración económica.

Eso fue todo por hoy,

¡Buen fin de semana!

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.