Keytruda impulsa el futuro: El Legado de Merck & Company

Las noticias económicas son dinámicas e influyen de manera significativa en las decisiones de los inversores.

Desde nuestro punto de vista, un inversor inteligente debe mantenerse aislado del ruido y centrarse solo en los factores más importantes.

Uno de los indicadores que más nos gusta seguir es el que mide la evolución de las ventas minoristas, ya que muestra cómo los consumidores están comprando y qué tanto se demanda en la economía.

Cuando las ventas minoristas aumentan, significa que la gente está gastando más, lo cual ayuda a la producción, crea empleos y hace crecer la economía.

Pero si las ventas minoristas disminuyen, puede ser una señal de problemas económicos, como una desaceleración o recesión.

En otras palabras, las ventas minoristas reflejan rápidamente cómo quedan afectadas las decisiones de compra de los consumidores ante la variación del empleo, de los ingresos, la inflación y las tasas de interés.

Al observar el comportamiento de las ventas minoristas, podemos tener una idea temprana de cómo se debería mover la economía en el futuro.

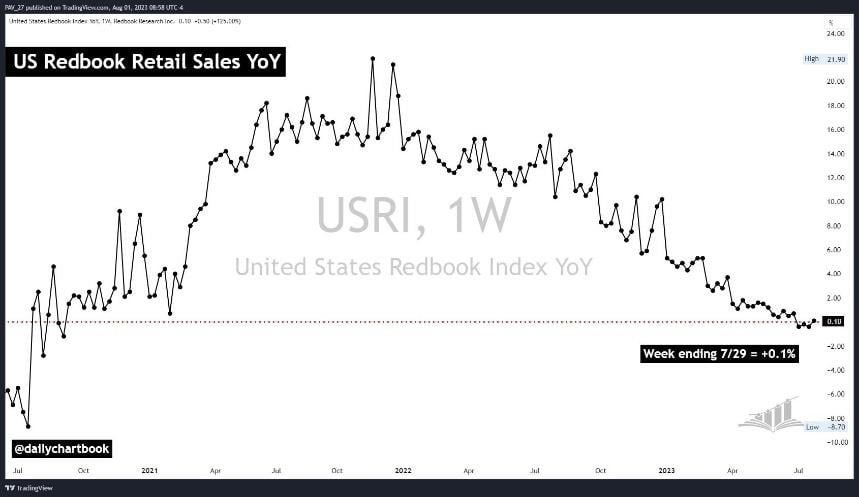

En Estados Unidos, el crecimiento de las ventas minoristas se viene desacelerando desde los últimos meses de 2021.

Hace unas tres semanas atrás, se registró una tasa de crecimiento negativa.

A pesar de lo anterior, el índice Johnson Redbook acaba de mostrar un leve repunte interanual del 0,1% en la última semana, lo que indica cierta resistencia del consumidor minorista frente a las condiciones crediticias más estrictas en la actualidad.

Será de gran importancia seguir de cerca la evolución de las ventas minoristas en los próximos trimestres para evaluar cómo afectará al desempeño de la economía en general.

El futuro seduce pese a su pérdida trimestral

Más allá de la economía, la temporada de balances sigue siendo el principal termómetro del sentimiento de mercado en estos días.

Si vamos al caso, lo que sucede en la economía a nivel agregado debería verse plasmado en los reportes de resultados de las compañías.

Uno de los balances más destacados del día fue el de Merck & Co., Inc. (MRK), una empresa farmacéutica con más de 350 años de historia.

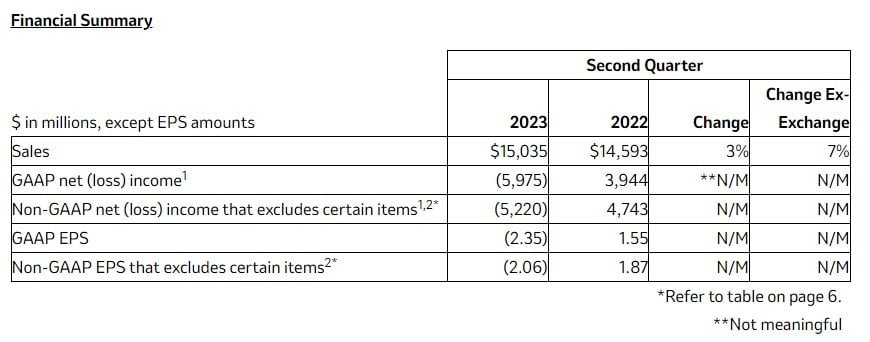

En el segundo trimestre del ejercicio fiscal 2023, la compañía reportó ingresos de 15.035 millones de dólares, reflejando un crecimiento del 3% en comparación con el mismo período del año anterior.

El crecimiento sostenido de Merck se atribuye en gran medida al buen desempeño de los segmentos de vacunas y oncología.

Durante este trimestre, los gastos asociados con la adquisición de Prometheus Biosciences resultaron en una pérdida neta de 5.975 millones de dólares, equivalente a 2,35 dólares por acción.

No obstante, como se trata de un gasto no recurrente, no tiene ninguna importancia a nivel fundamental.

Mirando hacia el futuro, Merck proyecta obtener ingresos de entre 58.600 y 59.600 millones de dólares en 2023, con una fuerte expectativa de crecimiento de Keytruda.

Keytruda es un medicamento bajo receta que utiliza la inmunoterapia para tratar enfermedades oncológicas, tanto en etapas avanzadas como en etapas tempranas.

Es un hito para la compañía, ya que es una opción crucial en el tratamiento de diversas enfermedades graves relacionadas con el cáncer.

Por otra parte, Merck espera obtener beneficios ajustados (excluyendo los gastos de adquisición) de entre 2,95 y 3,05 dólares por acción.

Creemos que la empresa tiene un enorme potencial de crecimiento con la penetración de Keytruda en el mercado, junto con el avance de otras marcas líderes de la firma.

Sin embargo, como inversores inteligentes, es importante no pagar un precio excesivo por el negocio.

A precios actuales, la compañía cotiza a una valoración de 35 veces sus beneficios anuales, lo que es un múltiplo exigente para un negocio de naturaleza defensiva.

Sugerimos incorporar a Merck en una lista de seguimiento y estar atentos a que el mercado ofrezca estas acciones con cierto margen de seguridad.

La deuda podría ser nociva en la parte baja del ciclo

La salida de la pandemia marcó un hito en los hábitos de consumo de las personas a nivel global, reflejando el interés por consumir aquellos servicios que estuvieron restringidos por un buen tiempo.

Las empresas hoteleras están siendo beneficiadas de este fenómeno y Marriott International, Inc. (MAR) es un claro ejemplo.

Marriott es una empresa hotelera que opera más de 7.600 propiedades en más de 130 países alrededor del mundo.

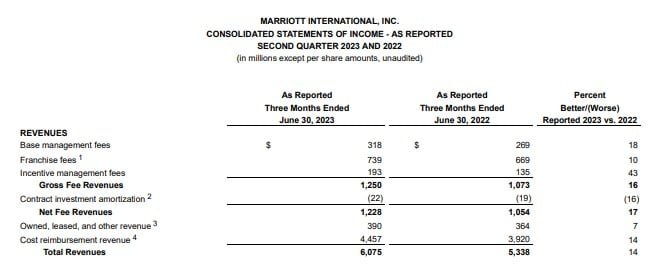

Hoy informó un sólido resultado trimestral, con ingresos totales que alcanzaron los 6.075 millones de dólares, lo que equivale a un crecimiento de sus ventas del 14% anual.

Asimismo, sus beneficios fueron de 726 millones o el equivalente a 2,38 dólares por acción, un incremento del 16% en comparación con el mismo período del año anterior.

El fuerte impulso de su beneficio por acción se debe a que la compañía logró recomprar acciones propias por un monto total de 903 millones en el segundo trimestre.

Para todo el año fiscal, el cuerpo directivo espera un crecimiento de las ventas anuales de entre el 12% y el 14%, y un beneficio neto de entre 8,36 y 8,65 dólares por acción.

Además, se comprometieron a devolver un total de entre 4.100 y 4.500 millones de dólares a sus accionistas.

Si bien una valoración de 24 veces los beneficios proyectados suena bastante razonable para este negocio, creemos que el elevado nivel de deuda podría ser un lastre en el futuro con tasas de interés superiores al 5% anual.

Resiliente, pero con desafíos por delante

Altria Group, Inc. (MO) es una de las principales compañías tabacaleras a nivel mundial.

Considerando los desafíos actuales de la industria tabacalera, este tipo de compañías están buscando adaptarse a los cambios y reconvertirse para seguir siendo rentables.

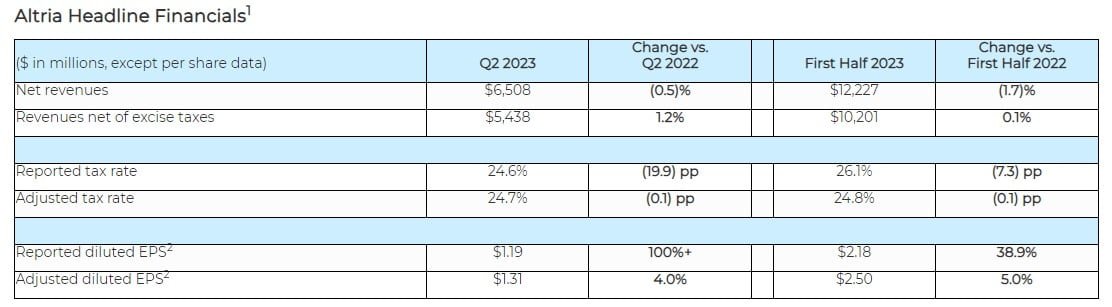

Altria superó las expectativas en el segundo trimestre del ejercicio fiscal 2023, reportando ingresos de 6.508 millones de dólares, lo que implica una disminución del 0,5% en comparación con el mismo período del año anterior.

Además, logró generar un beneficio de 2.117 millones de dólares, equivalente a 1,19 dólares por acción, y devolvió a los accionistas la suma de 5.100 millones de dólares a través de dividendos y recompras de acciones propias.

Mirando hacia adelante, Altria reafirmó su orientación de beneficios y tiene como objetivo generar entre 4,89 y 5,03 dólares por acción en 2023.

A precios actuales, esto implica un múltiplo de 9 veces los beneficios proyectados para 2023, aunque el múltiplo asciende a 12 veces los beneficios si ajustamos la capitalización bursátil por la deuda de la empresa.

Si bien creemos que Altria podría estar cotizando hasta un 10% por debajo de su valor razonable, los desafíos que enfrenta la industria y el nivel de endeudamiento son dos argumentos para evitar estas acciones hoy.

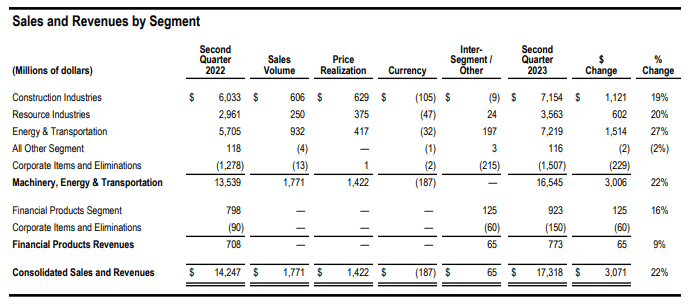

Caterpillar: construyendo un futuro sólido

Caterpillar Inc. (CAT) es una empresa global líder en la venta de maquinaria y equipos de construcción, minería y energía.

El informe de resultados del segundo trimestre del ejercicio fiscal 2023 fue notable, demostrando un crecimiento de dos dígitos en sus principales segmentos de negocio.

Los ingresos totales alcanzaron los 17.318 millones de dólares, lo que representa un aumento del 22% en comparación con el mismo período del año anterior.

Asimismo, la compañía generó un beneficio neto de 2.922 millones de dólares, equivalentes a 5,67 dólares por acción, en comparación con los 3,15 dólares por acción del año previo.

Además, la generación de efectivo durante el trimestre ascendió a 7.400 millones de dólares, lo que le permitió liberar más de 2.000 millones de dólares a sus accionistas a través de dividendos y recompras de acciones propias.

Caterpillar sigue demostrando su capacidad de crecimiento y seguramente finalizará un año fantástico en términos de resultados.

A precios actuales, cotiza a 15 veces sus beneficios anuales, un múltiplo alineado con su valoración media histórica.

Eso fue todo por hoy,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.