Reino Unido: una economía fuera de control

El Reino Unido se enfrenta a desafíos económicos significativos, ya que su economía se mantiene estancada y el mercado laboral comienza a debilitarse.

Según los datos de la Encuesta de Población Activa de la Oficina Nacional de Estadísticas, la tasa de desempleo aumentó al 4,0% para el 31 de mayo de 2023.

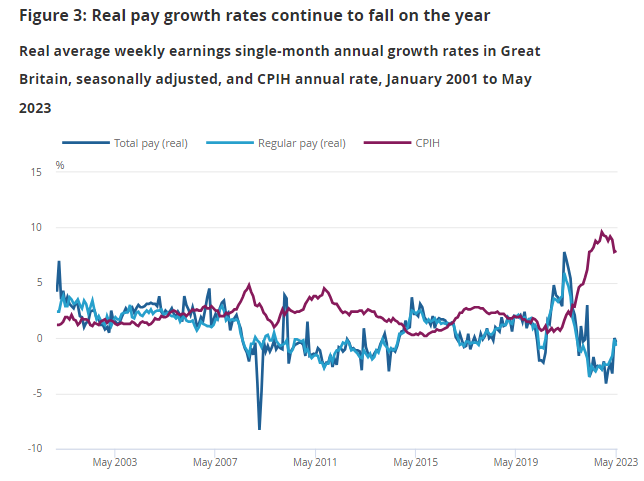

Además, el crecimiento salarial superó las expectativas, alcanzando un 7,3%, igualando su nivel más alto registrado.

Sin embargo, es importante tener en cuenta que el crecimiento salarial total cayó un 1,2% en términos reales.

Esta disminución en los salarios ajustados por inflación plantea preocupaciones debido a la posibilidad de que la inflación salarial se convierta en una espiral peligrosa en una economía inflacionaria.

Esto podría conducir a un círculo vicioso de aumentos de precios y salarios, lo cual afectaría negativamente tanto a los empleados como a los consumidores.

La situación plantea un desafío importante para el Banco de Inglaterra (BoE), ya que la inflación parece resistirse y esto dificulta las acciones de política monetaria.

Se espera que el BoE tome medidas más estrictas para abordar la situación, incluyendo un posible aumento de 50 puntos básicos en la tasa de interés.

Algunos analistas incluso predicen que la tasa de interés podría llegar al 7% para el año 2024.

Esta perspectiva económica sugiere la necesidad de un endurecimiento monetario adicional, pero también plantea la antesala de una posible recesión económica.

Alemania: retos y política monetaria

La inflación en Europa sigue siendo un problema latente, aunque su dinámica varía según la región que se analice.

En el caso de Alemania, la principal potencia económica del continente, se está enfrentando a una inflación persistente.

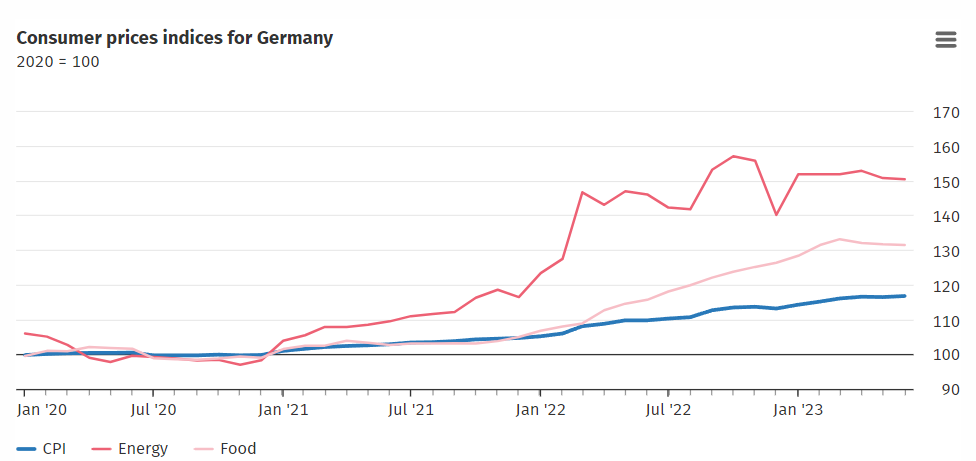

El índice de precios al consumidor de junio mostró un incremento del 0,3%, lo que sitúa la inflación general en un 6,4% interanual.

Este repunte es significativo, ya que la inflación se había desacelerado durante tres meses consecutivos.

Uno de los principales factores detrás de este repunte es el aumento de los precios de los alimentos, que se incrementaron en un 13,7% interanual.

Además, los precios de la energía también experimentaron un aumento del 3% interanual.

Si excluimos los alimentos y la energía, la inflación subyacente también se aceleró en junio en comparación con marzo, pasando del 5,4% al 5,8%.

Dado que la tasa de interés se mantiene en un 4%, es probable que el Banco Federal Alemán deba ajustar aún más su política monetaria en los próximos meses para abordar esta situación inflacionaria.

Inflación latente: ¿Impacto en la Fed?

Los inversores se mantienen expectantes ante los datos de inflación que se darán a conocer mañana en los Estados Unidos.

Es importante destacar que estos datos corresponden al Índice de Precios al Consumidor (CPI, por sus siglas en inglés), y no al Personal Consumption Expenditures (PCE).

El PCE es el indicador de inflación preferido por la Reserva Federal de los Estados Unidos, ya que incluye las variaciones de precio de todos los bienes de consumo, no solo el gasto de los consumidores.

No obstante, el Índice de Precios al Consumidor sigue siendo una medida importante a considerar.

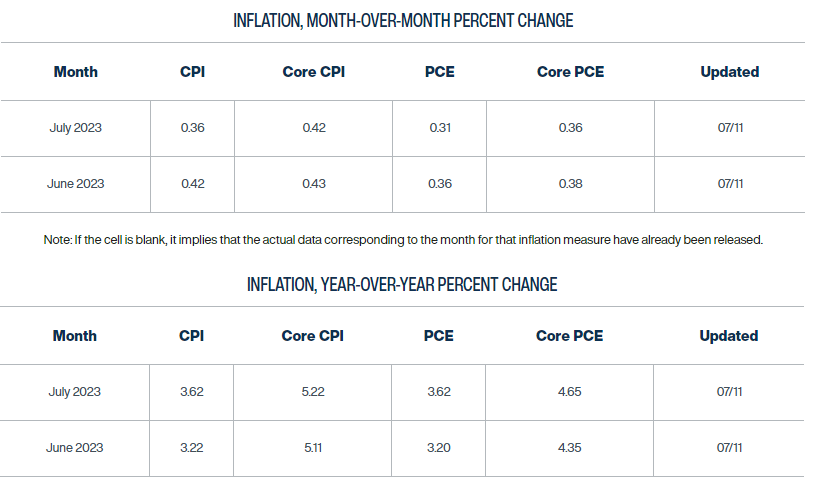

Según las estimaciones de la Reserva Federal de Cleveland, se espera que el Índice de Precios al Consumidor de junio registre un crecimiento del 0,42%, lo que resultaría en una variación interanual del 3,22%.

Por su parte, se estima que el índice de inflación subyacente, que excluye alimentos y energía, haya aumentado un 0,43% en junio, alcanzando una variación interanual del 5,11%.

Es evidente que, en términos generales, la inercia inflacionaria se está desacelerando.

Sin embargo, la inflación subyacente sigue siendo demasiado elevada y se encuentra lejos del objetivo establecido por la Reserva Federal.

Más allá de la reacción del mercado mañana, es importante estar atentos a las declaraciones de los funcionarios de la Reserva Federal, ya que podrían brindar pistas sobre la decisión que tomarán en su próxima reunión del 26 de julio.

El consumidor se está retirando

A pesar de los desafíos de inflación y el endurecimiento de las condiciones crediticias en Estados Unidos, el consumo sigue siendo sólido y continúa impulsando la economía.

No obstante, es fundamental seguir de cerca ciertos indicadores que contrastan con esta idea.

Uno de estos indicadores es el de las ventas minoristas, que brindan una medida directa del gasto de los consumidores en bienes y servicios.

El consumo es un componente fundamental del Producto Interno Bruto (PIB) de un país, por lo que las ventas minoristas son un indicador clave del nivel de actividad económica.

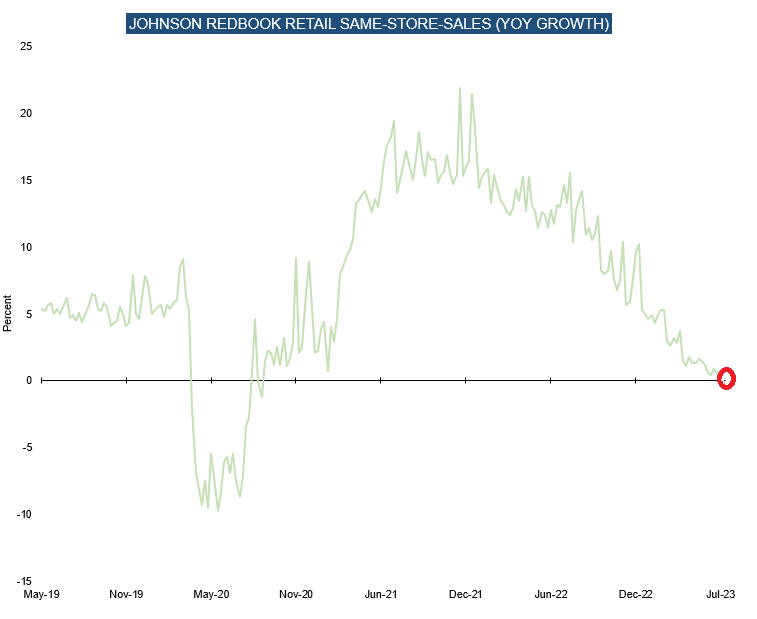

Recientemente, el índice de ventas minoristas calculado por Johnson Redbook registró resultados negativos por primera vez desde marzo de 2020.

Esto indica que una parte de los consumidores está asumiendo menos crédito debido a estándares más estrictos y, como consecuencia, están gastando menos en las tiendas minoristas.

Este cambio en el comportamiento de los consumidores podría tener un impacto significativo en el sector, con una posible contracción en los beneficios durante esta temporada de balances.

A medida que la fortaleza del consumidor se debilita gradualmente, es necesario estar atentos a posibles cambios en la dinámica económica y evaluar el impacto en los negocios.

Un baño de realidad por delante

Más allá del análisis económico y la visión que tengamos sobre el futuro, es importante reconocer que los resultados corporativos que se presentarán en las próximas semanas serán determinantes para las expectativas de los inversores en la última parte del año.

Es necesario tener en cuenta que las valoraciones actuales son exigentes en muchos sectores, especialmente en las compañías de mayor peso en el índice S&P500.

Resulta llamativo que solo diez compañías representan el 31,7% del índice y contribuyen en conjunto con el 21,5% de los beneficios totales.

En algunas semanas, estas compañías revelarán sus números trimestrales.

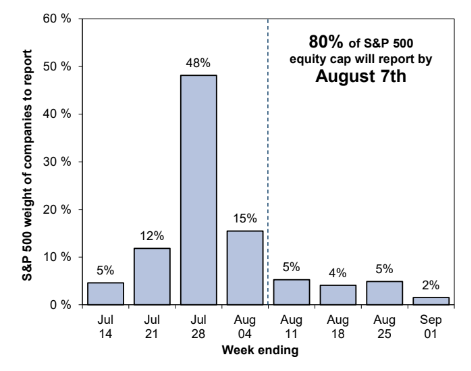

Sin embargo, esta temporada de balances será fugaz, ya que, en menos de un mes, tendremos los resultados de prácticamente el 80% de la capitalización bursátil del índice S&P500.

Durante este periodo, podrían surgir sorpresas y buenas oportunidades de compra en el mercado.

Es clave estar atentos a las noticias y los resultados corporativos, ya que pueden influir en la dirección del mercado en la última parte del año.

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.