Disputa por la IA: “Guerra Fría” tecnológica

Los mercados estadounidenses estuvieron cerrados hoy, debido a la celebración del Día de la Independencia en el país.

Aunque es un día festivo, es importante destacar algunas cuestiones relevantes que podrían tener un impacto en los mercados durante los próximos meses.

Una de estas cuestiones se refiere a la disputa geopolítica entre Estados Unidos y China en relación con el crecimiento de la Inteligencia Artificial (IA).

Durante los últimos meses, la IA generó un gran optimismo entre los inversores, pero no debemos subestimar ciertos obstáculos.

Estados Unidos y Países Bajos acaban de implementar restricciones a la exportación de chips de inteligencia artificial hacia China.

De por sí, un balde de agua fría para muchas compañías de semiconductores de estos países.

Por su parte, China anunció nuevos protocolos de control para la exportación de germanio y galio, que son dos metales utilizados en la fabricación de chips, equipos de comunicación y defensa.

Estos dos metales no se encuentran por sí solos en la naturaleza, sino que se producen en pequeñas proporciones como subproductos del zinc o el polvo de alúmina.

Y aquí China está en una posición más cómoda, ya que concentra el 94% del suministro de galio y el 83% de germanio.

Este enfoque proteccionista a nivel regional se puede seguir intensificando y generar un enfriamiento significativo en estas industrias, lo cual tendría consecuencias negativas para el crecimiento de la economía global.

Dado el extremo optimismo que prevalece en el mercado en relación con la inteligencia artificial, estos acontecimientos relevantes podrían generar un pesimismo que cambie las reglas del juego en el corto plazo.

IA: el catalizador de la subida

Existen diversas formas de evaluar el nivel de optimismo de los inversores en un momento determinado, y la apreciación de las cotizaciones es solo una de ellas.

Otro indicador relevante es el análisis de los flujos de dinero hacia el mercado de renta variable.

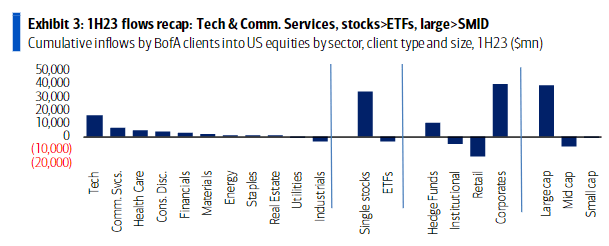

De acuerdo con los flujos de los clientes de Bank of América, la semana pasada registró la mayor entrada de capitales en renta variable desde octubre de 2022.

Durante ese período, el índice S&P 500 experimentó un aumento del 2,3% y los clientes fueron compradores netos de acciones estadounidenses, con un monto total de 5.500 millones de dólares.

Los clientes mostraron un fuerte interés tanto en acciones individuales como en fondos cotizados, aunque las inversiones acumuladas durante el primer semestre del año estuvieron lideradas principalmente por las acciones individuales.

En este sentido, se observó una alta demanda de compañías tecnológicas relacionadas con la inteligencia artificial.

¿Fantasía o realidad?

Durante la última temporada de presentación de balances, nos resultó llamativa la frecuente mención de la palabra “inteligencia artificial” en numerosas ocasiones.

Los resultados financieros en sí pasaron casi inadvertidos, eclipsados por la expectativa generada en torno a la implementación de la inteligencia artificial en los negocios de las compañías.

Este fenómeno se reflejó en los informes de ganancias de importantes empresas tecnológicas durante el primer trimestre, donde las menciones de IA superaron las 200, en comparación con menos de 100 en el trimestre anterior.

El caso más emblemático es el de NVIDIA Corporation (NVDA), cuyas acciones se dispararon alrededor de un 26%, alcanzando una capitalización de mercado de 1 billón de dólares, tras un sólido pronóstico de ingresos que resalta el potencial revolucionario de la IA.

En pocos días dará comienzo una nueva temporada de presentación de resultados y es probable que esta dinámica continúe.

Como inversores prudentes, es importante evitar sobreestimar el potencial de la inteligencia artificial y mantener cautela en relación a las valoraciones que están alcanzando estas compañías.

Nadie se queda afuera

Existe una realidad innegable: la era de la inteligencia artificial es una revolución sin precedentes.

Solo para ponerlo en contexto, el mercado global de IA fue valorado en 129.000 millones de dólares en 2022 y se proyecta que alcance los 2.745 billones de dólares entre 2023 y 2032.

Esto representa un crecimiento anual compuesto del 36,8%.

Uno de los aspectos más fascinantes de la IA es su impacto en todas las ramas de la economía, generando un efecto dominó que se extiende a múltiples sectores.

Moody ‘s Corporation (MCO), una reconocida agencia de calificación crediticia a nivel mundial, también está incursionando en el campo de la inteligencia artificial para potenciar su negocio.

Esta tecnología tiene el potencial de mejorar la eficiencia y precisión de los análisis de riesgo crediticio al procesar grandes volúmenes de datos y descubrir patrones que podrían pasar desapercibidos para los analistas humanos.

Mediante el uso de algoritmos avanzados, la inteligencia artificial generativa puede analizar rápidamente diversas fuentes de información, como informes financieros, noticias y datos económicos, para evaluar el riesgo crediticio de manera más precisa y en tiempo real.

Esto permitiría a Moody ‘s ofrecer a sus clientes evaluaciones más rápidas y exhaustivas de los emisores de deuda, mejorando así su capacidad para tomar decisiones de inversión inteligentes.

Es relevante prestar atención al evento que Moody ‘s llevará a cabo el 6 de julio de 2023, donde presentará su estrategia de inteligencia artificial generativa.

Durante este evento, se discutirá cómo Moody ‘s aprovechará esta tecnología en combinación con sus datos, investigaciones y análisis propios para proporcionar perspectivas más profundas e integradas sobre el riesgo a sus clientes.

La concentración persiste

Al inicio de esta edición, mencionamos que existen múltiples formas de evaluar el optimismo en el mercado, una de las cuales es analizar los flujos de dinero.

Otra manera de medir el optimismo de los inversores en relación a la renta variable es comparar la valoración del índice S&P 500 con su rango histórico de valoración promedio.

Para simplificar el análisis y brindarte información concreta, el índice compuesto por las quinientas acciones más importantes de Estados Unidos tuvo, a lo largo de su historia, una valoración promedio de 15 veces los beneficios anuales.

Si consideramos los beneficios netos de los últimos doce meses, la valoración actual es de casi 26 veces los beneficios.

En cambio, si tomamos en cuenta los beneficios esperados para los próximos doce meses (según las estimaciones de los analistas de Wall Street), el múltiplo se reduce a 20 veces los beneficios.

Esto se debe a que se espera que las compañías que conforman el índice reporten beneficios más altos en el futuro.

Si bien este análisis es válido, como inversores debemos plantearnos una pregunta.

Hace muchos años, este índice era una excelente forma de diversificar el capital en diferentes industrias y compañías.

Sin embargo, con el tiempo, el índice se ha vuelto cada vez más concentrado.

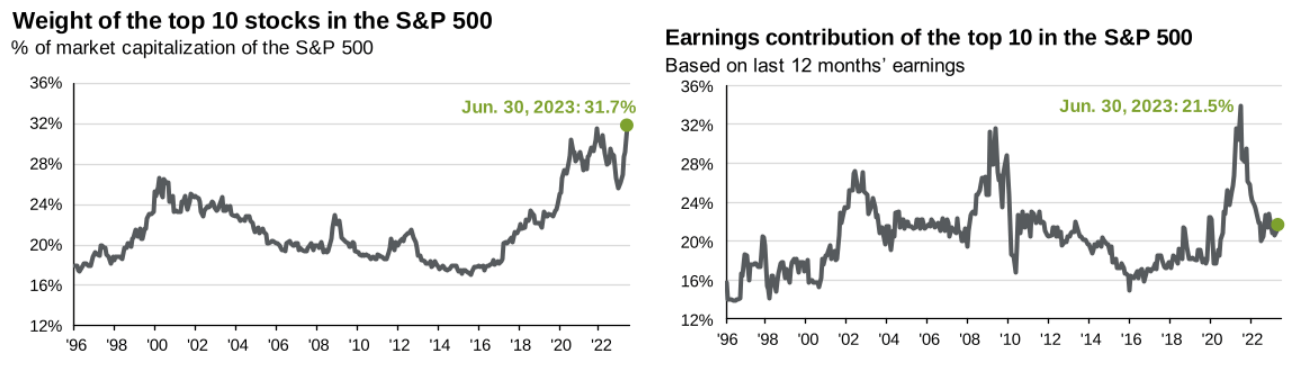

A modo de referencia, al 30 de junio de 2023, sólo diez compañías representan el 31,7% del índice.

Nunca antes en la historia el índice bursátil más importante de Estados Unidos ha estado tan concentrado.

En términos de beneficios, estas diez compañías son responsables del 21,5% de los beneficios totales.

De estas observaciones, se pueden extraer las siguientes conclusiones.

En primer lugar, el índice S&P 500 no ofrece tanta diversificación como se pensaba.

En segundo lugar, aunque estas diez compañías aportan una porción significativa de los beneficios totales, sus valoraciones están aumentando a un ritmo más rápido (lo cual podría indicar una sobrevaloración).

En tercer lugar, esta dinámica podría cambiar o mantenerse.

No obstante, para los inversores que busquen oportunidades atractivas en términos de valoración, podrían ser selectivos y encontrar valor en algunas de las otras 490 compañías que no están actualmente en el centro de atención de los inversores.

Eso fue todo por hoy,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.