La crisis de los bancos regionales en Estados Unidos plantea un interrogante crucial sobre cuál fue el verdadero papel de los supervisores de la Reserva Federal.

Si bien es cierto que los directivos de los bancos en quiebra no llevaron a cabo una gestión adecuada de los recursos, resulta preocupante que la Reserva Federal no haya sido consciente de los riesgos que se estaban gestando.

El hecho de que un banco central no otorgue la debida importancia al estrés del sistema financiero debería generarnos sorpresa y temor, dadas las potenciales consecuencias para el sistema financiero en su conjunto.

En respuesta a esta situación, Michael S. Barr, vicepresidente de la Reserva Federal de los Estados Unidos, reconoció hoy los errores cometidos por la institución durante su comparecencia ante la Cámara de Representantes.

En el marco de la revisión de la quiebra del Silicon Valley Bank, Barr destacó la falta de control adecuado de los riesgos por parte de la administración del banco.

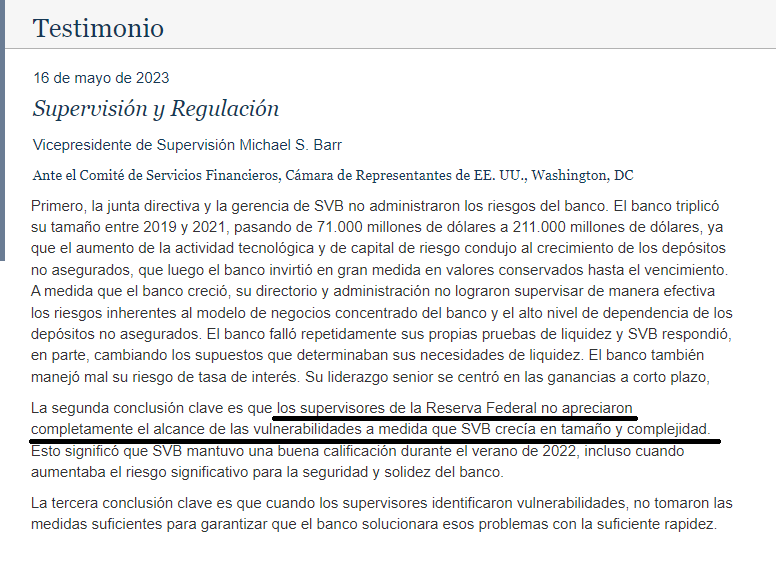

Sin embargo, también admitió las deficiencias de supervisión por parte de la Reserva Federal, las cuales no fueron capaces de evaluar la solidez del banco de manera oportuna.

Si bien es un caso de “mejor tarde que nunca”, este episodio nos lleva a reflexionar sobre la fiabilidad de los informes de estrés del sector financiero, los cuales podrían no reflejar la verdadera situación de manera precisa.

Con el freno de mano puesto

Hoy en Estados Unidos se presentaron datos económicos de gran relevancia, entre ellos los de las ventas minoristas.

Estos datos merecen especial atención por parte de los inversores, ya que reflejan la dinámica de la actividad económica desde el punto de vista del consumo, una variable que representa el 70% del producto interno bruto de la principal economía mundial.

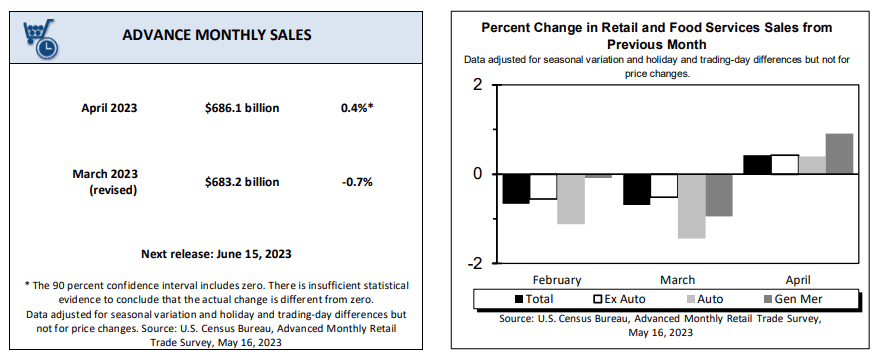

En este contexto, las ventas minoristas de abril alcanzaron un total de USD 686.000 millones, lo que implica un crecimiento del 0,4%, por debajo de las expectativas iniciales que apuntaban a un incremento del 0,8%.

Resulta destacable que las ventas minoristas en Estados Unidos sólo experimentaron un aumento del 0,5% en el último año, marcando así la tasa de crecimiento más baja desde mayo de 2020.

Si consideramos el impacto de la inflación, el sector de ventas minoristas tuvo una contracción del 4,2% en el último año, representando así la sexta caída interanual consecutiva.

Un crecimiento imperceptible

Hoy se dieron a conocer novedades importantes en Europa.

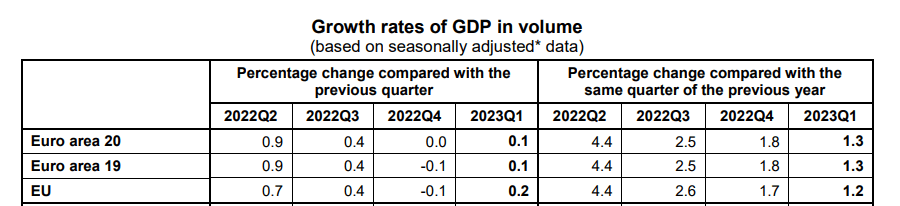

Se informó la revisión del Producto Interno Bruto (PIB) correspondiente al primer trimestre de 2023, que se mantiene en un 0,1%, tal como se reportó a finales de abril.

Un día antes, la Comisión Europea publicó sus perspectivas económicas para 2023 y 2024, revelando algunos aspectos interesantes que vale la pena analizar.

En primer lugar, la economía de la Unión Europea se prepara para evitar la recesión, aunque aún se enfrenta a vientos en contra.

Se pronostica un crecimiento del PIB del 0,8% en 2023 y del 1,6% en 2024.

Además, se espera que la inflación general disminuya del 9,2% en 2022 al 6,4% en 2023 y al 2,8% en 2024 en la zona del euro.

Sin embargo, surge la incertidumbre sobre cómo impulsarán el crecimiento en medio de al menos dos futuras subidas de tipos de interés, con las que buscan hacer frente a la inflación.

Solo el tiempo dirá cuál será el resultado.

Apple: la preferida en Omaha

Mientras los inversores se esfuerzan por navegar en los mercados en medio de un panorama económico incierto, los principales gestores de fondos revelaron sus últimas acciones.

Cada trimestre, estos gestores están obligados a informar sobre sus tenencias y movimientos más recientes a través de los formularios 13-F.

Berkshire Hathaway, Inc. (BRK-A), el conglomerado dirigido por Warren Buffett, había dado señales de los movimientos efectuados en los primeros tres meses del año, en la reunión anual de accionistas del pasado sábado en Omaha.

Finalmente, hubo movimientos interesantes.

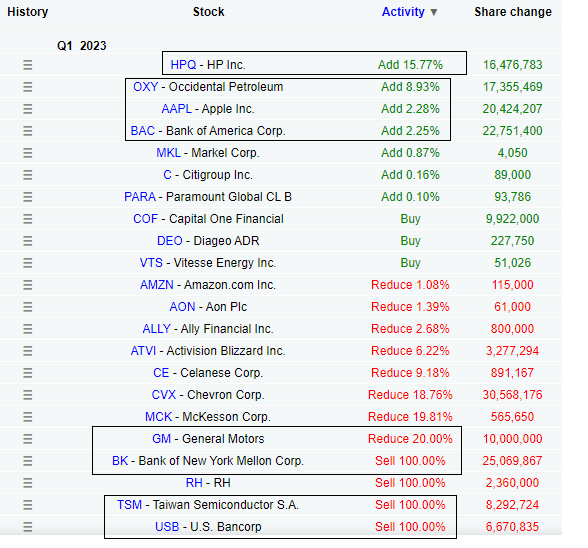

Buffett vendió completamente su posición en Taiwan Semiconductor Manufacturing Company Limited (TSM), ya que prefiere evitar los riesgos geopolíticos asociados a esa compañía y en su lugar invertir en Estados Unidos.

También redujo su posición en Chevron Corporation (CVX) y General Motors Company (GM), y vendió por completo su participación en dos entidades financieras, US Bancorp (USB) y Bank of New York Mellon Corporation (BK).

En cuanto a las adquisiciones, aumentó su posición en HP Inc. (HPQ) en un 16% e incrementó su tenencia en Occidental Petroleum Corporation (OXY) en un 9%, lo que llevó la participación de Berkshire en Occidental al 24% de su capital social.

Además, incrementó su participación en Bank of America Corporation (BAC), adquiriendo 22,7 millones de acciones adicionales, y aumentó su principal tenencia, Apple, Inc. (AAPL) con la compra de 20,4 millones de acciones más.

Así, el portafolio de Berkshire queda con Apple como su principal posición, representando el 46% de la cartera.

El descuento parece evidente

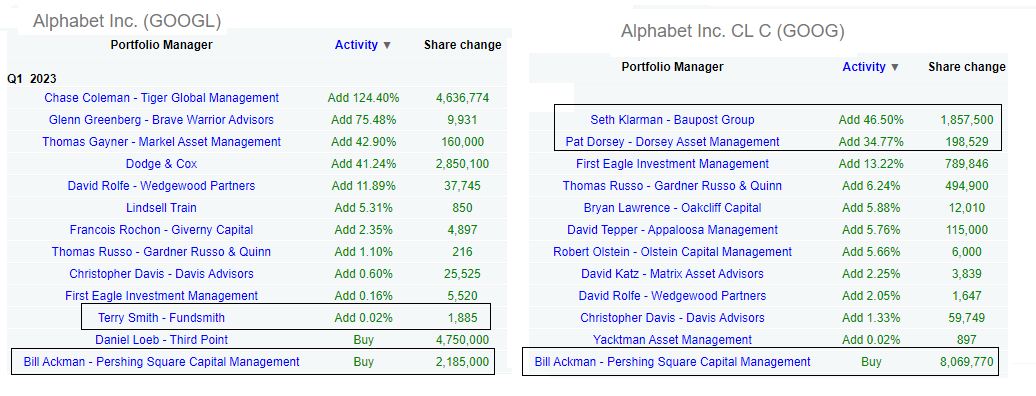

Otro aspecto destacado que surgió de la presentación de los formularios 13-F fue la compra de Alphabet, Inc. (GOOG) por parte de varios de los inversores de valor más prestigiosos.

Durante el primer trimestre de 2023, Google se convirtió en la acción más demandada.

- Terry Smith, gestor del fondo Fundsmith, agregó 1885 acciones, lo que representa un 3,4% de su cartera.

- Pat Dorsey, de Dorsey Asset Management, compró 198,000 acciones, llevando la participación de Google al 9,65% de su cartera total.

- Bill Ackman, de Pershing Square Capital Management, adquirió 12.1 millones de acciones, lo que representa un 10,4% de su cartera total.

- Seth Klarman, de Baupost Group, compró 1.8 millones de acciones, aumentando la ponderación de Google a casi el 11% de su cartera total.

Sin embargo, el inversor que tiene la mayor ponderación de su cartera en esta compañía es Li Lu, de Himalaya Capital Management.

Li Lu adquirió acciones de Google en el segundo y cuarto trimestre de 2022, y en la actualidad representa un 15% de su cartera total.

Evidentemente, la buena performance de las compañías de mayor capitalización y peso en los índices estadounidenses, está manteniendo calmado al mercado de renta variable.

Veremos si esta dinámica se mantiene en la segunda parte del año, a medida que el impacto económico de lo que han hecho hasta ahora los bancos centrales se refleja en la realidad.

Eso fue todo por hoy,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.