Apple: bueno y bonito pero no tan barato

La razón fundamental por la que Warren Buffett invierte el 40% de su dinero en Apple, Inc. (AAPL) es la solidaridad de la empresa con el accionista.

La abultada y continua recompra de acciones propias hace de esta compañía una máquina de generar riqueza para el accionista.

Pasa el tiempo, y nada parece haber cambiado.

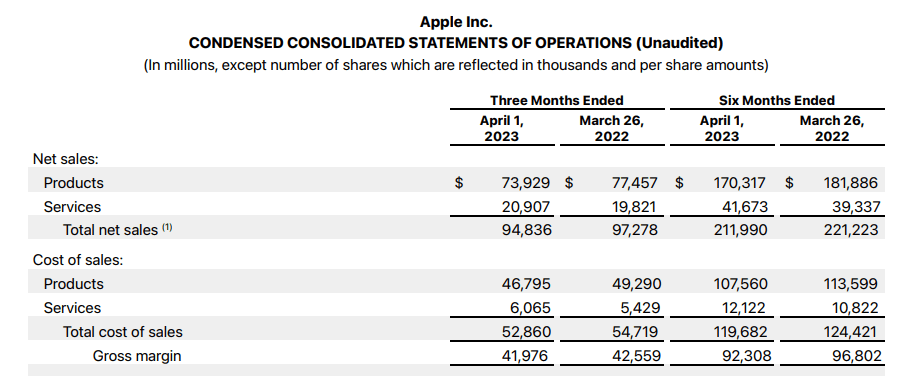

Ayer Apple informó los resultados del segundo trimestre del ejercicio fiscal 2023.

Reportó ingresos por USD 94.800 millones (-3% interanual) y beneficios de USD 24.160 millones o el equivalente a USD 1,52 por acción (sin variaciones con respecto a 2022).

Apple generó una facturación récord en el segmento de servicios, aunque hay cuestiones para recalcar en cuanto a la venta de productos.

La venta de MAC y iPad disminuyó significativamente, lo que podría indicar que se adelantaron compras durante la pandemia.

No obstante, es algo a monitorear en los próximos trimestres.

En este período, la compañía devolvió al accionista la suma de USD 23.000 millones en concepto de dividendos y recompra de acciones propias.

Es decir, prácticamente todo lo que gana lo libera.

Además, incrementó su dividendo trimestral en un 4% y la junta directiva autorizó un plan de recompras por USD 90.000 millones.

La valoración de la compañía no es la más adecuada, ya que cotiza en torno a las 27 veces sus beneficios proyectados para los próximos doce meses.

Mantente atento a las correcciones de mercado para pagar un precio razonable por este negocio.

El tiempo se encargará del resto.

Predecible, con un ojo en la deuda

Las compañías de servicios públicos suelen ser un buen refugio para los inversores conservadores.

Tienen negocios predecibles y suelen contar con ventajas competitivas por licencias o concesiones.

Enbridge, Inc. (ENB) es una de las empresas que más nos gusta.

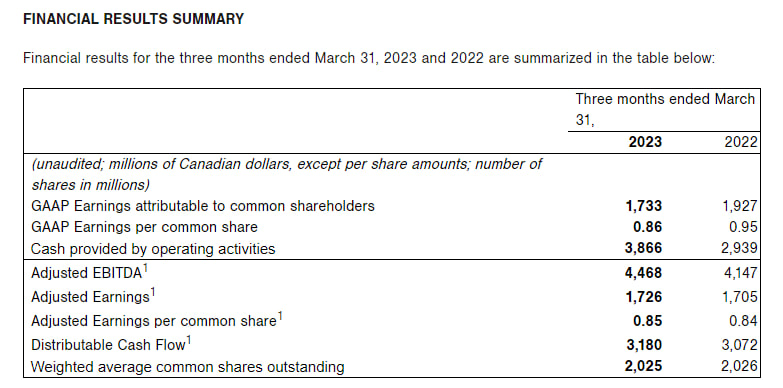

Hoy informó los resultados del primer trimestre del ejercicio fiscal 2023.

Un balance sólido y con grandes perspectivas para lo queda de año, ya que anunció proyectos de inversión por un total de CAD 300 millones.

Enbridge generó beneficios por CAD 1.700 millones o el equivalente a CAD 0,86 por acción (-9% interanual).

Sus actividades operativas le proporcionaron efectivo por CAD 3.900 millones (+34% interanual), lo que le permitió tener un flujo de efectivo distribuible de CAD 3.200 millones.

Además, aumentó su dividendo trimestral en un 3,2%.

El problema de este tipo de compañías es el apalancamiento financiero.

Son modelos de negocio que crecen en base a la deuda que pueden tomar para financiar sus enormes proyectos de inversión.

La deuda de Enbridge equivale a 6,3 veces su EBITDA (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones).

El cuerpo directivo señaló que la empresa está en camino a lograr una relación Deuda / EBITDA en la mitad inferior del rango objetivo para fin de año.

Eso le permitiría brindar una flexibilidad financiera significativa y demostrando compromiso con nuestro modelo de auto financiamiento de capital.

Con un precio de CAD 53 por acción en la Bolsa de Toronto, creemos que esta compañía cotiza apenas por encima de su valor razonable.

La expectativa todo lo puede

Siempre decimos que es en el medio del pánico donde aparecen las grandes oportunidades de inversión.

Muchos inversores se atemorizan cuando una compañía enfrenta dificultades.

Como alguna vez dijo Warren Buffett, la clave está en determinar si el problema es temporal o permanente.

Adidas AG (ADDYY) es un buen ejemplo.

La invasión de Ucrania, el confinamiento en China y una serie de problemas inertes al negocio, generó mucha incertidumbre sobre el futuro de la compañía.

Tanto es así, que se llegó a hablar de una posible venta.

En poco más de un año, la capitalización bursátil de la empresa cayó un 78%.

Y si bien los problemas continuarán hasta el 2024 (al menos, según lo que dicen los directivos), los inversores más astutos supieron aprovechar el descuento.

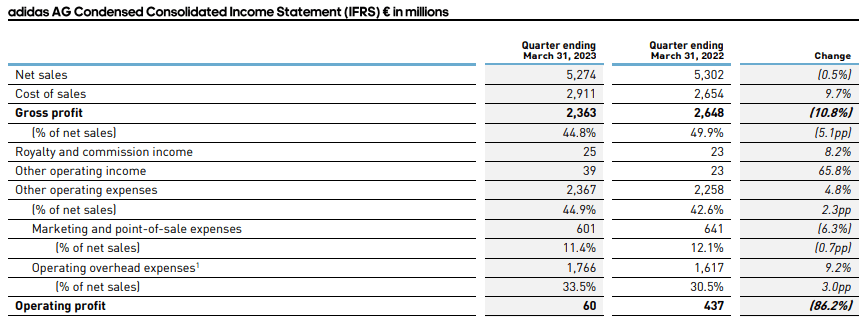

Hoy la compañía informó los números del primer trimestre de 2023.

Sus ingresos se mantuvieron relativamente estables: EUR 5.274 millones (-0,5% interanual), aunque hubo una contracción del 19,6% de las ventas en Estados Unidos.

El margen bruto disminuyó casi 11% y las pérdidas del período fueron de EUR 30 millones o el equivalente a EUR 0,18 por acción.

El cuerpo directivo está trabajando en optimizar la estructura de costos de la compañía y esperan que se reactive el crecimiento a partir de 2024.

Aun así, esperan reportar una pérdida operativa de EUR 700 millones este año.

Una compañía de alta calidad, con una marca icónica que le proporciona una ventaja competitiva en la industria.

Si el problema es temporal, a precios actuales podría seguir siendo una gran oportunidad de compra.

El desequilibrio del que habla Powell

En el plano macroeconómico, hubo novedades en Estados Unidos.

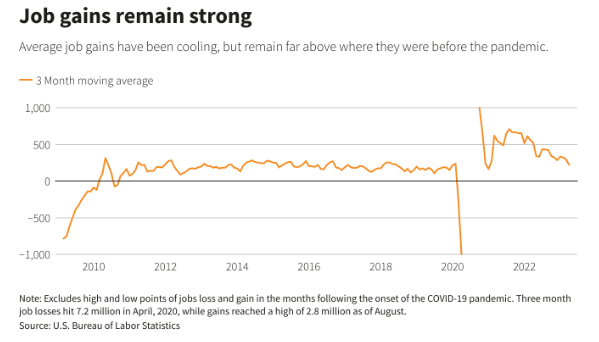

Resulta que los datos de empleo fueron más que sorprendentes.

Las nóminas no agrícolas aumentaron en 253.000 empleos en abril, pero la economía creó 149.000 empleos menos en febrero y marzo de lo que se informó anteriormente.

Además, el Departamento de Trabajo del viernes mostró que la tasa de desempleo en Estados Unidos retrocedió al 3,4%, tocando un mínimo de 53 años.

Si bien el mercado laboral se está desacelerando de forma marginal, lo cierto es que sigue robusto a pesar de las subidas de tipos de interés.

Jerome Powell dijo en la última conferencia de prensa, que la demanda de empleo sigue siendo muy superior a la oferta, y eso debe corregirse en algún momento.

Si bien son noticias positivas, lo cierto es que un mercado laboral fuerte no contribuye a aliviar las presiones inflacionarias.

Habrá que ver si estos datos tienen injerencia para la próxima reunión de junio.

Rebotan los bancos regionales

Así de irracional es el mercado.

El jueves las acciones de los bancos regionales cayeron más del 60%, hoy rebotaron más del 80%.

Nada cambió de fondo, más que una cuota de optimismo y esperanza.

Como inversores inteligentes, no debemos tomar decisiones en base a la acción del precio, sino por los fundamentos detrás de los negocios.

El martes analizamos los números del balance de PacWest Bancorp (PACW), detectando el alto grado de apalancamiento que tiene la entidad.

La subida de las acciones de hoy no va a cambiar la situación financiera del banco.

De hecho, explicamos que mientras las entidades financieras no remuneren a los depositantes, esta será una constante durante todo 2023.

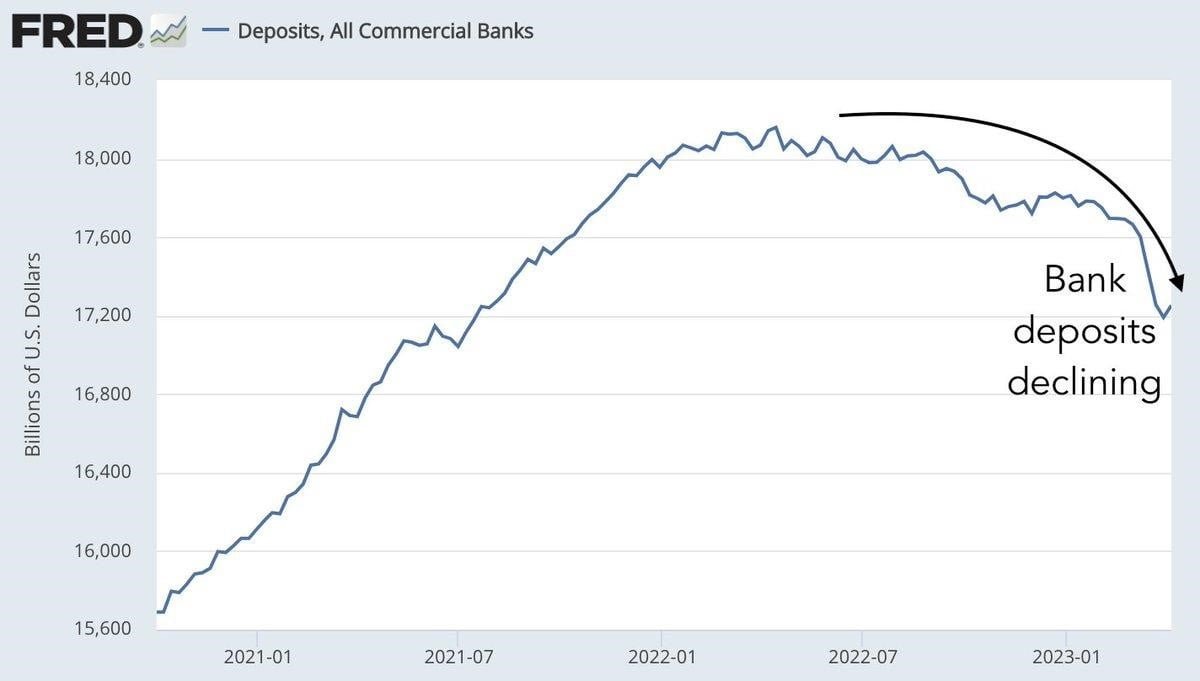

No subestimes jamás el riesgo de una crisis bancaria.

Y más cuando los depósitos siguen saliendo del sistema.

No intentes adivinar el futuro, solo contempla bien el riesgo sistémico y gestiona tu cartera en base a ello.

Eso fue todo por hoy,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.