¿Están los bancos centrales jugando con fuego?

Jerome Powell se mostró bastante incómodo ayer en la rueda de prensa.

Los periodistas lo increparon al preguntarle acerca de la crisis bancaria y el problema del techo de la deuda en Estados Unidos.

No obstante, Powell intentó enfocarse en los dos objetivos centrales de la Reserva Federal: la inflación y el mercado laboral.

Tal como se esperaba, la tasa de interés se ajustó en un cuarto de punto.

Sobre el discurso, hay varias interpretaciones.

Lo cierto (y objetivo) es que Powell está bastante a gusto con este nivel de tasas de interés para seguir luchando contra la inflación.

La pausa en la subida de tasas podría ser un hecho, pero recién se discutirá en la reunión de junio.

De hecho, enfatizó que estarán dispuestos a ser más agresivos si los datos de inflación no acompañan.

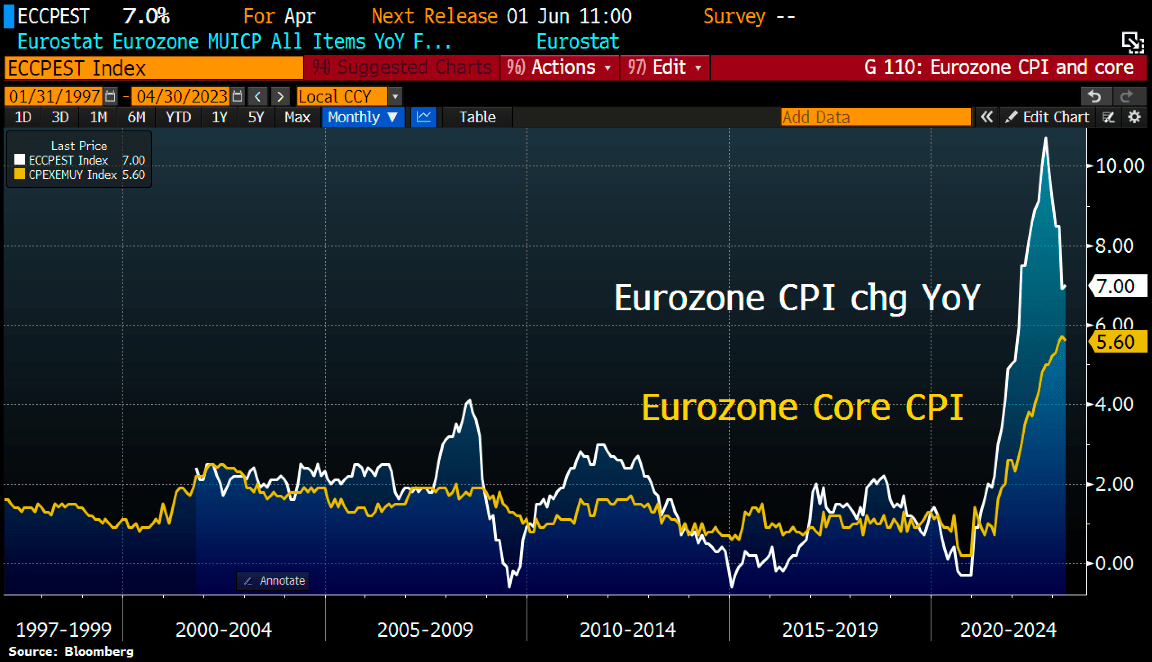

Por ahora, la tasa de interés en el 5,25% está bastante alineada a la inflación subyacente (5,6%).

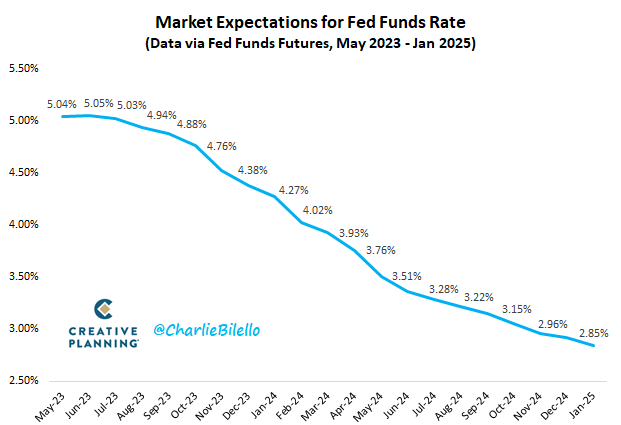

Más allá de los argumentos de Powell, el mercado sigue descontando que habrá una pausa en junio y julio, con tres posteriores bajadas de tipos de interés a partir de septiembre.

BCE: bastante laxo

Del otro lado del Atlántico, se juega otro partido.

Europa tiene un problema de inflación más severo que en los Estados Unidos.

Además, el retraso en las subidas de tipos de interés es más evidente.

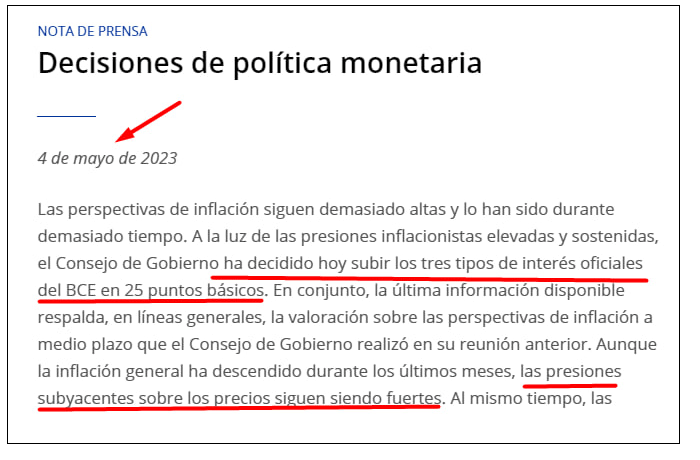

Aun así, el Banco Central Europeo (BCE) decidió subir los tipos de interés en un cuarto de punto, como estaba previsto.

Christine Lagarde acentuó la importancia de seguir luchando contra la inflación subyacente, que está demasiado alta.

En definitiva, Europa tiene la tasa de interés en el 3,25%, cuando la inflación subyacente está anclada en el 5,6%.

Hay un largo trecho todavía para conseguir el objetivo del 2% a largo plazo.

PacWest: el gran candidato

El martes te contamos cómo los bancos regionales en Estados Unidos estaban caminando al borde de la cornisa.

De hecho, el martes analizamos los números de PacWest Bancorp. (PACW), un banco regional de California, y decíamos que podría ser el próximo en caer.

Puedes ver la nota aquí: Otro banco regional al borde del abismo

Lo cierto es que, ayer por la tarde, circuló un comunicado en donde la entidad estaría evaluando opciones estratégicas para sanear su balance, incluyendo la venta de sus activos.

Lo más absurdo es que esto ocurre luego de que Jerome Powell diga dos horas antes, que el sistema financiero está sólido y la crisis estaba relacionada solo a algunos casos puntuales.

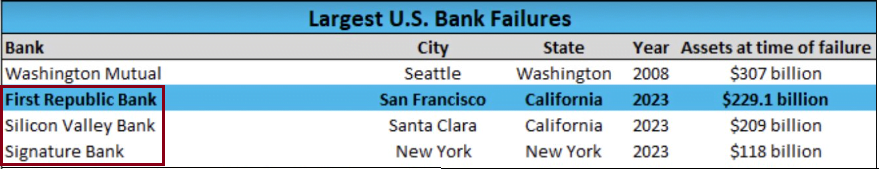

Sr. Powell: quebraron cuatro bancos en solo dos meses.

¡No intente engañarnos!

Tres de ellos, entraron en el top 4 de las mayores quiebras bancarias desde el año 2000.

Si los bancos no comienzan a remunerar a los depositantes, hay una larga lista de bancos regionales que podrían caer como fichas de dominó.

Y una crisis bancaria es un problema más grande que la inflación.

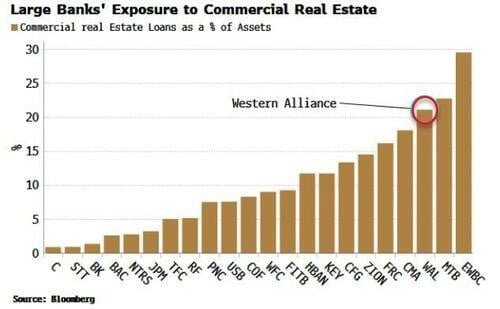

Western Alliance: otra ficha clave

Como inversores inteligentes, no deberíamos subestimar la crisis de los bancos regionales y el impacto en el resto de la economía.

Si seguimos profundizando sobre el tema, Western Alliance Bancorporation (WAL), un banco regional de Arizona, también estaría entablando conversaciones para vender sus activos.

Y lo más preocupante de todo, es el impacto que podrían tener estas quiebras en el sector de bienes raíces comerciales.

Solo para que tengan como referencia, Western Alliance tiene más del 20% de sus activos expuestos a bienes inmuebles comerciales.

No podemos predecir el futuro, pero sí “oler” el riesgo.

La exclusividad tiene sus beneficios

Mientras todo esto sucede, la temporada de balances continúa.

De hecho, los resultados trimestrales de Apple, Inc. (APPL) al cierre de la rueda serán más que relevantes para el desempeño del mercado en los próximos días.

La compañía de Tim Cook tiene una ponderación del 7,2% en el índice S&P500.

La reacción que tengan los inversores sobre su desempeño trimestral, será crucial.

Sin embargo, hay un balance que vale la pena resaltar porque fue realmente extraordinario.

Hablamos de una empresa emblemática como Ferrari N.V. (RACE).

Ferrari es una empresa con grandes ventajas competitivas.

La marca exclusiva y la posición dominante de Ferrari en el mercado lo hacen un candidato atractivo para los inversores de valor.

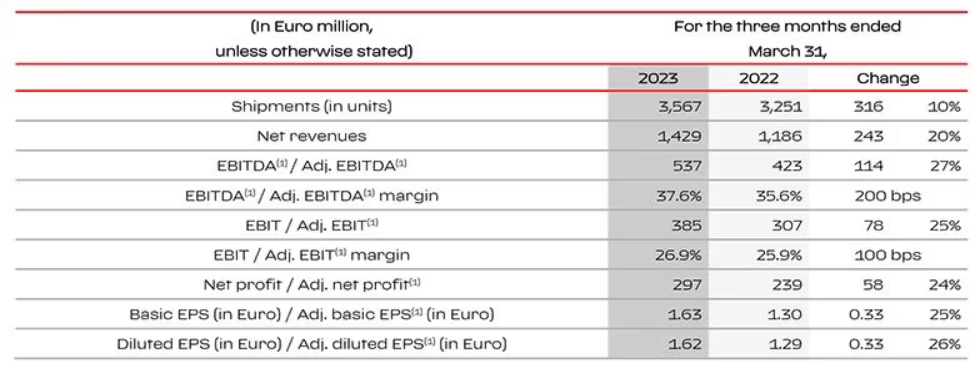

Su desempeño en los primeros tres meses del año no deja de sorprendernos.

En el primer trimestre del ejercicio fiscal 2023, la compañía informó ingresos por EUR 1.429 millones (+20% interanual).

Generó beneficios de EUR 297 millones o el equivalente a EUR 1,63 por acción (+26% interanual).

Para todo 2023, Ferrari espera generar EUR 5.700 millones de ingresos y beneficios de entre EUR 6,00 y EUR 6,20 por acción.

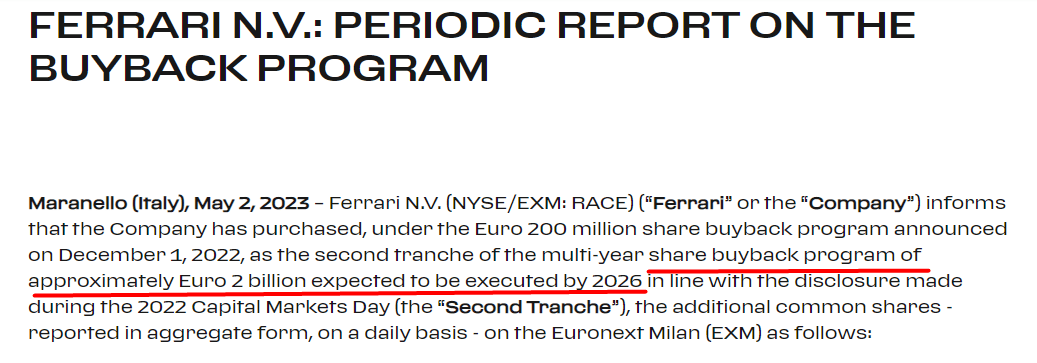

Una de las características sobresalientes de su negocio es su sólida posición de caja: EUR 2.059 millones, lo que le permite también enriquecer a sus accionistas a través de un ambicioso plan de recompra de acciones.

Desde el 01/07/2022 hasta el 28/04/2023, la compañía recompró 1,4 millones de acciones por el equivalente a EUR 298 millones.

El plan de recompras es por un total de EUR 2.000 millones para 2026.

El problema de este negocio extraordinario, al igual que otros jugadores del sector de lujo, es su alta valoración.

Contemplando esos EUR 6,20 por acción, la compañía está cotizando a 47 veces sus ganancias anuales.

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich