Comprende a Mr. Market, no lo retes

Siempre es bueno recordar la metáfora de Benjamín Graham para entender lo irracional que puede ser el mercado a corto plazo.

Mr. Market es una forma de describir el mercado de valores.

A veces el mercado está contento y sube, y a veces está triste y baja.

Como si fuera un amigo loco, el mercado puede ser difícil de entender y cambia de humor todo el tiempo.

Un inversor puede ganar dinero si aprende a no dejarse influir por las emociones del mercado, y a esperar buenas oportunidades para comprar acciones a bajo precio.

Sin embargo, como decía John Maynard Keynes, el mercado puede permanecer irracional más tiempo del que tú puedes permanecer solvente.

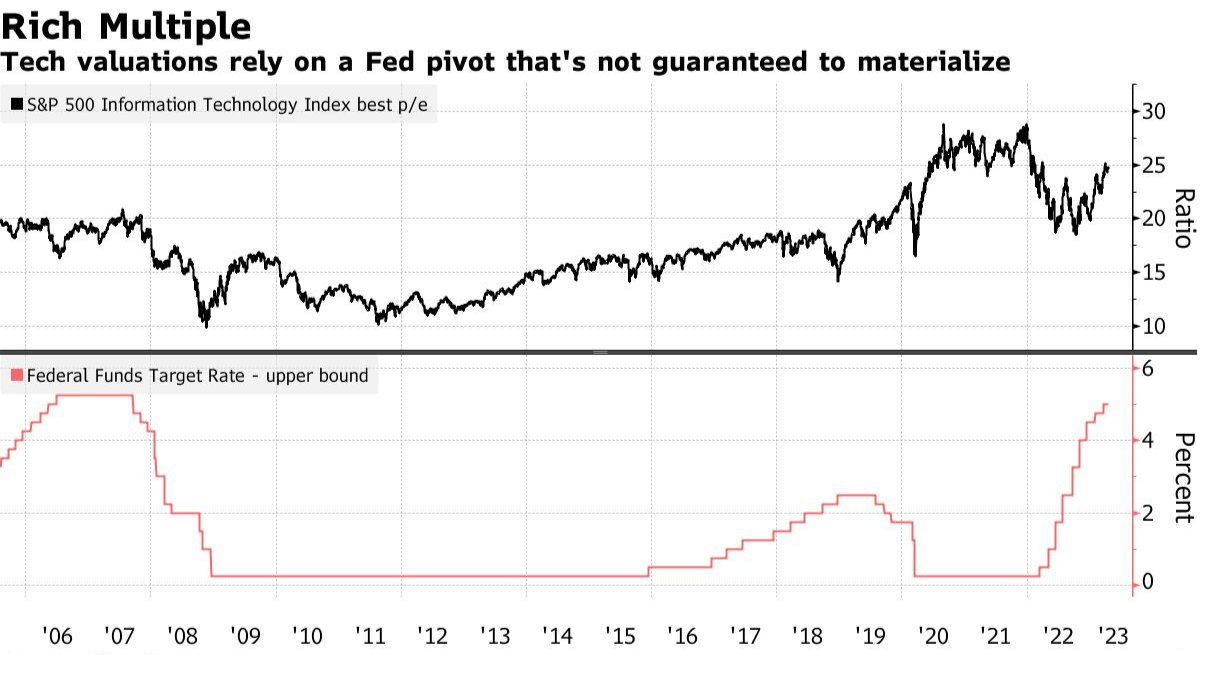

Basta con ver la discrepancia que hay en la actualidad.

Si observamos las valoraciones de las acciones tecnológicas, pareciera que el inversor está dispuesto a pagar el mismo precio por una compañía con tipos de interés al 0%, que al 5%.

Cuando el múltiplo de valoración no se ajusta a los tipos de interés actuales, se está asumiendo un riesgo más alto para obtener el mismo rendimiento.

Intenta ser cauteloso, no pagar sobreprecios y aprovechar las ofertas.

Mr. Market siempre recupera la cordura a largo plazo.

Olvida la foto, mira la película

Hoy hubo algunos datos económicos que vale la pena destacar, pero antes pongamos las cosas en contexto.

El consumo es una variable fundamental en la economía de los Estados Unidos.

Representa casi el 70% de su producto interno bruto según el Departamento de Comercio.

Cuando los consumidores gastan dinero en bienes y servicios, impulsan la economía en general.

Si los consumidores reducen el gasto, las empresas venden menos, disminuyen la producción y contratan menos empleados.

Como consecuencia, sus ingresos caen y sus beneficios también.

Esto genera un ciclo económico negativo que puede conducir a una recesión.

Por este motivo, es importante monitorear los indicadores de consumo para interpretar en qué parte del ciclo estamos.

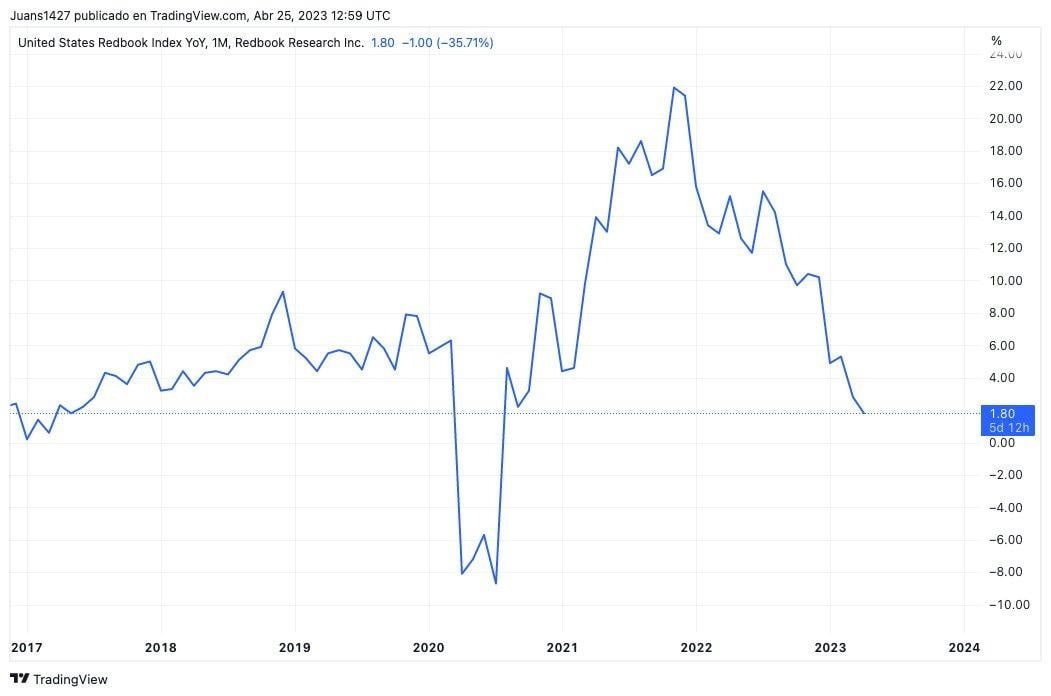

Hoy se dio a conocer el índice Redbook de ventas minoristas en los Estados Unidos.

Durante la última semana, las ventas minoristas crecieron 1,8% interanual (por encima del 1,1% esperado).

No obstante, si miramos la tendencia estructural, vemos cómo el crecimiento de las ventas minoristas continúa disminuyendo desde finales de 2021.

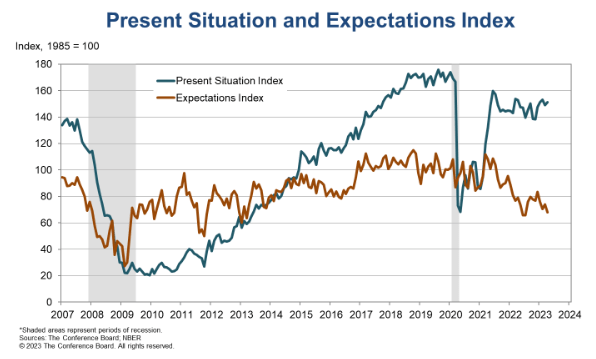

De hecho, el índice de confianza del consumidor que elabora Conference Board, volvió a caer en abril y el índice de expectativas se mantiene por debajo de 80 (lo que manifiesta la entrada en recesión en 2024).

Como inversores inteligentes, debemos entender que, si esta tendencia continúa, la idea de un aterrizaje forzoso tomarmás fuerza.

¿Qué tan sostenible son los precios?

Otro de los componentes más importantes de la economía estadounidense es el mercado inmobiliario.

Según la Oficina de Estadísticas Económicas, representa el 13% del producto interno bruto.

El mercado inmobiliario es bastante complejo, ya que incluye una amplia variedad de actividades económicas, desde la construcción y la venta de viviendas hasta el alquiler de propiedades comerciales y residenciales.

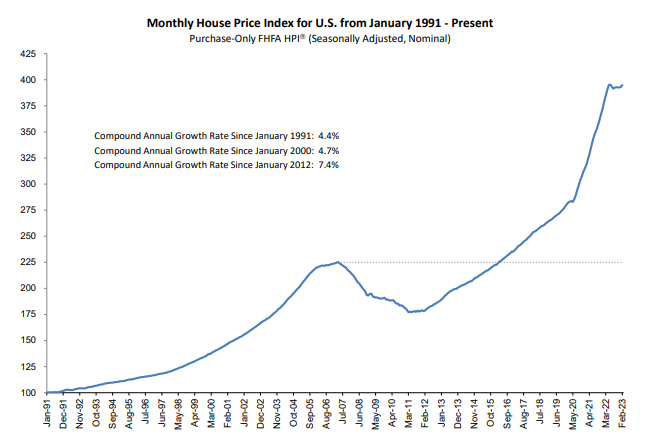

Durante los últimos años, el precio de las viviendas se apreció como nunca antes en la historia.

Las políticas ultra expansivas de la Reserva Federal de los Estados Unidos, permitieron que el sector experimente un crecimiento sin igual.

Sin embargo, a medida que las condiciones crediticias se endurecen, es probable que veamos una fuerte ralentización del sector.

Según el índice de precios que elabora la Agencia Federal de Financiamiento de la Vivienda, los precios aumentaron un 0,5% mensual en febrero y un 4% interanual.

A pesar del fuerte incremento de la financiación, el sector resiste.

Lo que deberíamos preguntarnos es qué tan sostenible será si las tasas de interés se mantienen en estos niveles durante todo 2023.

En este sentido, sugerimos ser selectivos a la hora de invertir en este sector y descartar compañías con exceso de deuda.

El poder de fijación de precios

En un entorno inflacionario, donde el consumidor pierde capacidad de consumo y las empresas tienden a vender menos, las compañías con poder de fijación de precios suelen hacerlo muy bien.

Una compañía que cuenta con marcas fuertes puede aumentar los precios de sus productos sin que eso afecte a sus ventas.

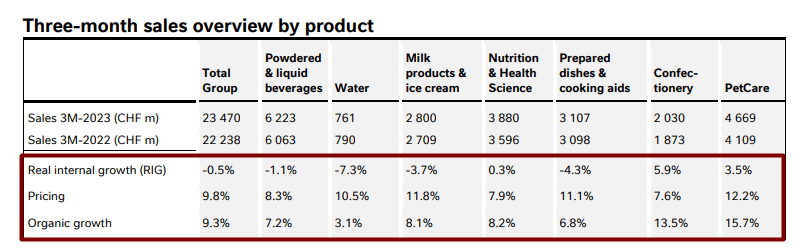

Nestlé S.A. (NSRGF), por ejemplo, tiene cierto poder de fijación de precios.

La empresa tiene una amplia cartera de productos globales, con más de 30 marcas, cada una de las cuales alcanza más de CHF 1000 millones en ventas anuales y una presencia geográfica que abarca casi 190 países.

Sin embargo, esta capacidad está limitada por la competencia y la presión del mercado, lo que significa que la empresa no tiene un control absoluto sobre los precios de sus productos.

El reporte de ventas del primer trimestre de 2023 demuestra que ese poder de fijación de precios relativo le permite ser muy resiliente a la coyuntura.

El crecimiento de las ventas totales del Grupo durante los primeros tres meses del año, fue del 9,3%, en donde el aumento de precios fue del 9,8% y el volumen de ventas apenas se redujo un -0,5%.

Aun así, vale destacar que el impacto del aumento de precio fue distinto en cada segmento de negocio.

Al igual que otras compañías del sector de consumo defensivo, la valoración de Nestlé es algo exigente.

Hoy cotiza en torno a las 23 veces sus beneficios proyectados para los próximos doce meses, lo que está por encima de su media histórica (19 veces beneficios).

Un 2023 que le sonríe

Ayer, The Coca Cola Company (KO) superó las expectativas de ingresos y beneficios.

El poder de fijación de precios de esta compañía es extraordinario.

Sin embargo, la disminución de su flujo de caja operativo para hacer frente a gastos de fusiones y adquisiciones y recomposición de su capital de trabajo, fue un catalizador negativo (al menos, de corto plazo).

Hoy le tocó el turno a uno de sus principales competidores: PepsiCo, Inc. (PEP).

PepsiCo logró construir una fuerte ventaja competitiva en torno a sus operaciones globales de refrigerios y bebidas.

En parte, esto se debe a un conjunto de marcas familiares que sustentan la lealtad del consumidor y las relaciones cercanas con los minoristas.

Con lo cual, también puede sacar provecho del poder de fijación de precios.

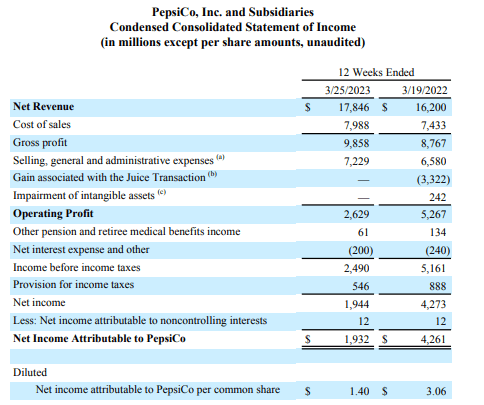

Las ventas totales de la compañía crecieron hasta los USD 17.846 millones (+10% interanual).

El crecimiento estuvo vinculado al aumento de precios, ya que el volumen disminuyó un -0,3%.

Sus beneficios fueron de USD 1.932 millones o el equivalente a USD 1,40 por acción (-54% interanual).

No se trata de una disminución de beneficios en sí, ya que en el mismo período del año anterior se contabilizaron beneficios extraordinarios por la venta de Tropicana.

Hacia adelante, la compañía espera tener un crecimiento de ingresos del 8% y aumentar su beneficio por acción en un 9%.

Además, esperan liberar USD 7.700 millones en efectivo a sus accionistas a través de dividendos y recompra de acciones propias.

Una valoración de 25 veces beneficios es algo exigente para un negocio que históricamente cotizó por debajo de 20 veces beneficios.

Sin embargo, la seguridad y resiliencia de la compañía, hacen que el inversor esté dispuesto a pagar un precio más alto.

Eso fue todo por hoy,

Diego Matianich

Discover more from Diego Matianich

Subscribe to get the latest posts sent to your email.